徽商银行在京甩卖8.2亿房产,万科为其第五大股东

降息、去杠杆周期,银行的日子并不好过,特别是城商行。

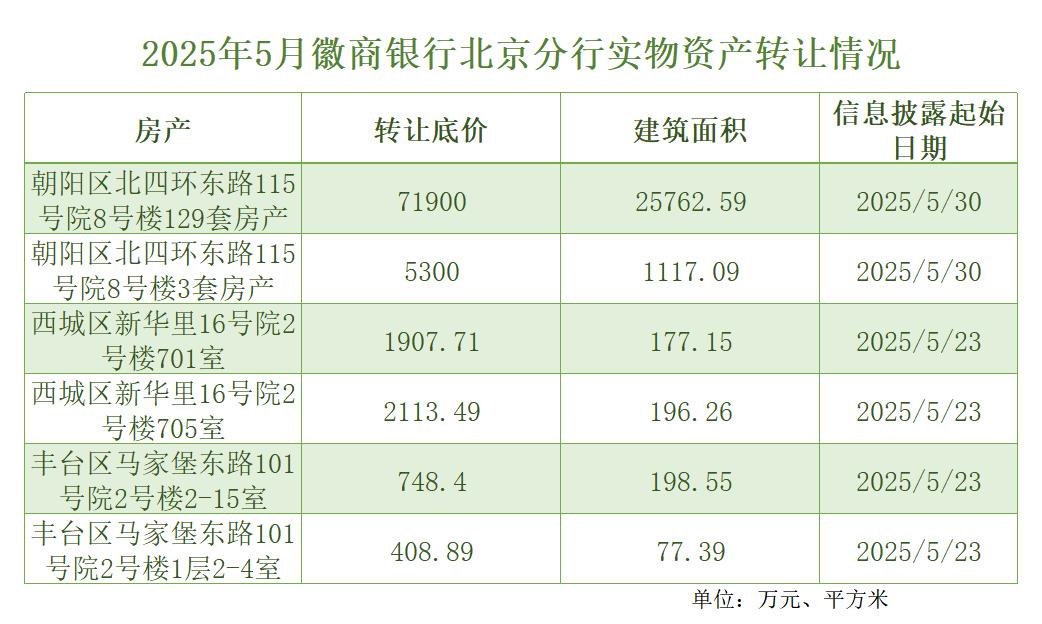

近日,徽商银行股份有限公司北京分行在北交所挂牌转让130余套房产,合计转让底价约8.24亿元。

信息来源:北京产权交易所

这批房产的属性有办公、商业、公寓和车位,全部根据“徽商银行行长办公会纪要(第1号)”批准转让。

其中,最主要的一笔资产是北四环东路上的132套房产,高德地图显示,这里是徽商银行大厦,也就是徽商银行北京分行的办公地。

但北交所的资产转让信息显示,被交易的徽商银行大厦中约1.6万平米的办公空间已经全部腾空。

北京徽商银行大厦所转让资产现状

根据2024年年报披露数据,徽商银行以约2万亿资产规模,在各大城商行中排名第七,在城商行中也属于佼佼者。

图片来源:城商行研究

值得一提的是,万科目前还持有徽商银行约7%的股份,位列第五大股东。

万科持有的这部分股份合计约9.7亿股,价值超31亿港元,由万科旗下的Wkland Finance Holding Company Limited和Wkland Finance Holding II Company Limited分别持有。

万科入股徽商银行的时间要追溯到2013年,当时徽商银行赴港IPO,万科单独认购超过30亿港元,成为5位基础投资者之一。

这笔投资成为万科上市之后首次在房地产领域之外进行的最大规模股权投资。

时任万科董事会秘书的谭华杰解释:相对于万科过千亿元的年销售规模,参股徽商银行的投资规模不大,属战略性入股,只是为了更好地满足公司客户在金融服务方面的需求。参股银行可以发挥协同效应,帮助公司率先向客户提供国内领先的社区金融服务,提升公司在全面居住服务方面的竞争力。

徽商银行在香港上市之初,万科持股占比约为8%,是前者的单一最大股东。后来万科没有再买入,持股比例被逐渐稀释到了7%。

徽商银行股东信息

徽商银行在港IPO时,发行价为3.53港元/股,截至作者发稿时,最新股价为3.26港元/股。

按照账面价值计算,万科的这笔投资,现在并未产生资产价值减损,不过实际情况并不这么乐观。

2个月前,徽商银行的股东之一中粮生物科技股份有限公司清仓了它所持有的前者4030.95万股。挂牌转让历经90天,先后五轮挂牌,降至约65折才最终成交。

去年以来,受央国企“退金令”影响,徽商银行的国资股东:安徽东风机电科技公司、马钢(集团)控股、安庆中船柴油机公司、中粮集团先后“清仓”所持有的股份,身份已经转为“国企”的万科,未来也不排除卖出徽商银行的可能。

好消息是,一旦交易达成,数十亿资金将可以助力万科经营恢复。

万科

近几年,徽商银行还陷入与股东“中静系”的纠葛。

公开信息显示,“中静系”旗下的中静新华资产管理有限公司持股占比10.59%,为徽商银行的第二大股东。

而持股徽商银行11.22%的第一大股东,是存款保险基金管理有限责任公司,它是经国务院批准、由中国人民银行于2019年5月出资设立的国有独资公司,并不参与徽商银行的实际经营。

这意味着,股份非常分散的徽商银行,实际上由管理层说了算。

2016年以来,徽商银行的现金分红比例大幅下降,成为徽商银行与股东“中静系”的主要矛盾点之一。

2016年至2024年,徽商银行的现金分红率分别为:9.82%、3.34%、7.79%、19.44%、0、10.78%、13.37%、15%、20%,相较于上市头三年的34.99%、30.97%、28.52%,整体下降一半还多。

来源:雪球

在2016年股东大会上,中静系提议按照净利润30%的水平派发现金分红,但该提议未获通过。

随后,中静系在2017年、2024年连续提交提高分红比例的方案,均被否决,双方矛盾越来越深。

据《经济观察报》2021年7月《中静系独家回应股权纷争:与徽商银行有不可调和的矛盾,对旧盟友杉杉系为“被迫反击”》一文报道,中静实控人高央表示,“我们和银行董事会之间不可调和的矛盾……”

针对徽商银行寻求A股上市路上出现的问题,高央直言,“银行上不了市也不是中静的问题,管理层自身一堆问题,一群不懂银行业务的人却做着银行的管理层,结果可想而知,这也导致在日常运营中很多事情没有办法推进下去。看看其他的银行,比如宁波银行、兴业银行,徽商银行的管理层差得真不是一点点”。

中静系与徽商银行的矛盾涉及分红比例、优先股发行、回归A股上市、管理层调整等关键议题。

尽管徽商银行的资产总额在2024年年末首次突破2万亿,但至今回A无果。

近日,徽商银行发布的2024年年报数据显示,去年徽商银行营收371.28亿元,增幅2.10%;净利润159.17亿元,同比增加6.18%。

营收、利润总额增长,但盈利能力在下降。徽商银行2024年资产利润率(ROA) 0.83%,较年初下降0.06个百分点;资本利润率(ROE)11.86%,较上年下降0.66个百分点;净利差1.49%,净息差1.71%,较年初分别下降16BP和17BP。

更令人意外的是,据媒体不完全统计,2024年金融监管部门对徽商银行的行政处罚金额超2000万元,百万级罚单就有6张,均与信贷业务违规有关。

其中,合肥宁国路支行因流动资金贷款全流程管理缺陷被处550万元年度最高罚单,宁波分行因六项信贷违规问题被罚款260万元,总行则因同业授信管理不审慎、EAST系统数据失真等系统性缺陷被罚395万元……一系列问题,引发市场对徽商银行内控水平的质疑。

公司年报内容也透露,截至2024年末,徽商银行受理客户投诉3059笔,较上一年大增26.24%。

在其公布的2024年末不良贷款数据中,个人贷款不良金额增加了15.62亿元,不良贷款率从1.13%,增至1.51%,是所有业务中增幅最大的。

徽商银行2024年末不良资产情况,来源:公司2024年年报

业内专业人士认为,在处置不同类型不良贷款的难易程度方面,无论是直接追偿,还是诉讼追偿,零售资产的处置成本都相对更高,且即使采用呆账核销批量处置不良资产,零售资产进入不良类后也无法立刻核销,实践中,大量按揭贷款和信用卡透支借款难以通过核销处置。因此,由于徽商银行不良贷款中,个人不良贷款占比的增加,未来该行处置不良资产的成本和难度有可能提升,这就导致徽商银行短期难以再出现不良贷款率大幅下降的现象。

徽商银行本次在北京处置的零散房产或与此有关。