智氪 | 医药基金要回本了?

作者 | 黄绎达

编辑 | 郑怀舟

在A股市场,鲜有连续熊市超过三年的行业板块,而医药板块是其中的典型。从2021年7月到去年924行情启动之前,该板块经历了连续3年的下行调整,申万医药生物指数在此期间的跌幅高达54%,板块市值近乎腰斩,众多医药龙头股亦同步陷入估值与业绩的双重回调。

在医药板块持续低迷的周期中,曾经风光无两的医药主题基金(以下简称:医药基金)也褪去了往日的光彩。根据wind统计,受医药板块长期熊市的拖累,即便有去年924行情的提振,今年医药板块有所反弹,目前存续的600余只医药基金中,截至今年5月28日,大约2/3的基金净值目前还在1以下,最低者甚至只有0.35。

但是从短期来看,进入2025年后,半数以上的医药基金在今年(截至5月28日)取得了正收益,表现优异者如长城医药产业精选、永赢医药创新智选、华安医药生物、中银大健康等基金的同期收益在47%~56%区间,同类基金同期排名亦均位于前列,似乎医药基金的春天回来了。

那么,驱动医药基金在今年回暖的核心因素都有哪些?医药基金现在还能买吗?

01 医药大盘反弹在beta层面支撑医药基金走强

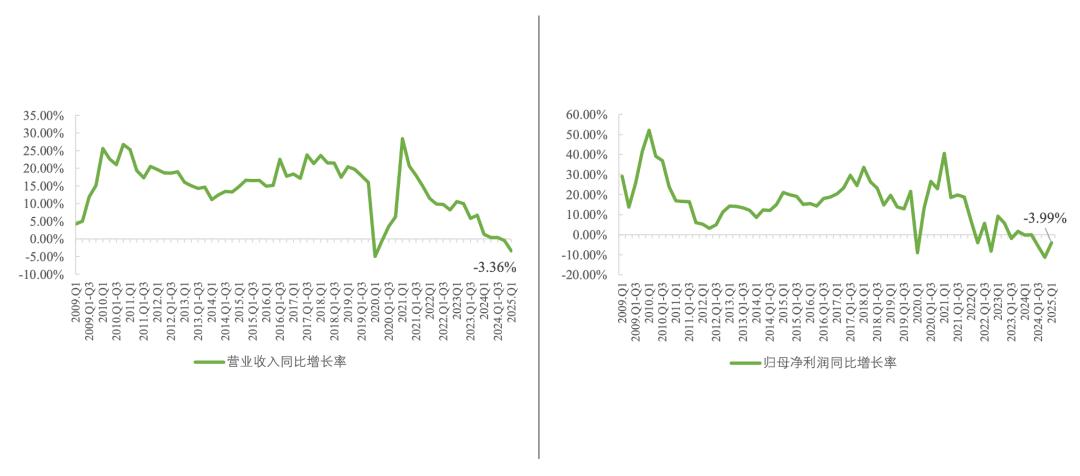

医药基金近年来长期表现相对颓势,在不发生风格漂移的情况下,由于投资范围受题材限制,基金业绩主要受医药板块的拖累。医药板块持续调整的一大基本面因素是,医药板块的业绩增长从2021年起持续放缓,根据卖方测算,在剔除了一部分异常值后,医药板块2024年的营业收入同比减少0.5%,归母净利润同比减少11%。

到今年一季度,医药板块的整体业绩出现了一定边际改善,支撑指数表现企稳回升。财报数据显示,医药板块2025年一季度的收入同比减少3.4%,归母净利润同比下降4%,即便医药板块收入同比负增长的程度在加深,利润端已经出现了一定的企稳迹象。虽然一季报的发布时间节点滞后于市场表现,但投资者对医药板块的业绩边际改善可以说是早有预期。

图:医药板块收入同比和归母净利润同比;资料来源:兴业证券、36氪

从基本面来看,在经历了2023、2024两年后,疫情相关细分板块的高基数效应已基本抹平,医药板块的业绩同比或将释放更强的弹性。政策方面,当前的医药相关政策整体上稳中向好,持续支持医药与器械创新,特别是提出了对仿制药集采要进一步优化,这对于改善市场情绪起到了关键作用。

在需求侧,老龄化背景下医药相关需求在加速释放,这条支撑医药板块业绩增长的长期核心逻辑还将延续。行业景气度方面,国产创新药已经步入收获周期,随着政策预期的改善,叠加部分品种周期位置有利,医药制造业的景气度也将迎来边际改善。

基本面预期向好的同时,医药板块由于过去几年的长期调整,估值不断刷新历史低位,以至于每当卖方推荐医药板块时,其核心逻辑就包括估值低、安全边际充足。反映到数据上,申万医药生物指数在年初的市盈率低点只有29x,对应的10年分位点为26%。由此可见,拿历史估值做参考,年初时分的医药板块在安全边际上确实有十足的吸引力,即便目前10年的分位点也只有42%(截至5月28日),也远没有到高估的程度。

简单复盘今年医药大盘的表现,申万医药生物指数从年初至今(截至5月28日)上涨了3.76%;从走势来看,以4月7日为界可分为两个阶段,指数在两个阶段中的走势相似,都是震荡上行,两个阶段申万医药生物指数的最大涨幅依先后次序分别为13%和10%。

图:申万医药生物指数走势;资料来源:wind,36氪

故而,医药板块在特定的波段上表现颇为亮眼,其核心逻辑在于:投资者先有板块企稳的预期,驱动指数上涨,再随着一季报的逐步披露,在一定程度上兑现了上述预期;4月7日的大跌则主要受关税事件的影响,医药板块在第二阶段的持续上涨,正是好预期兑现后,叠加安全边际尚存,共同驱动投资者的持续买入行为。

02 创新药是目前医药板块的Alpha

虽然医药大盘在今年的表现相对不俗,但是医药大盘今年以来的整体涨幅不到4%(截至5月28日);再看基金表现,国泰中证生物医药ETF、易方达沪深300医药ETF等跟踪医药大盘的ETF基金,其同期收益率与医药大盘相当。

医药大盘在今年特定波段中的最大涨幅也不过13%,所以对于那些在今年以来取得超过40%收益的优秀医药基金而言,2025年医药大盘的小幅反弹,仅是医药基金走强的beta层面因素,而通过主动选股从而获取alpha是驱动优秀医药基金在今年收获高收益的主要原因,其选股逻辑值得投资者借鉴。

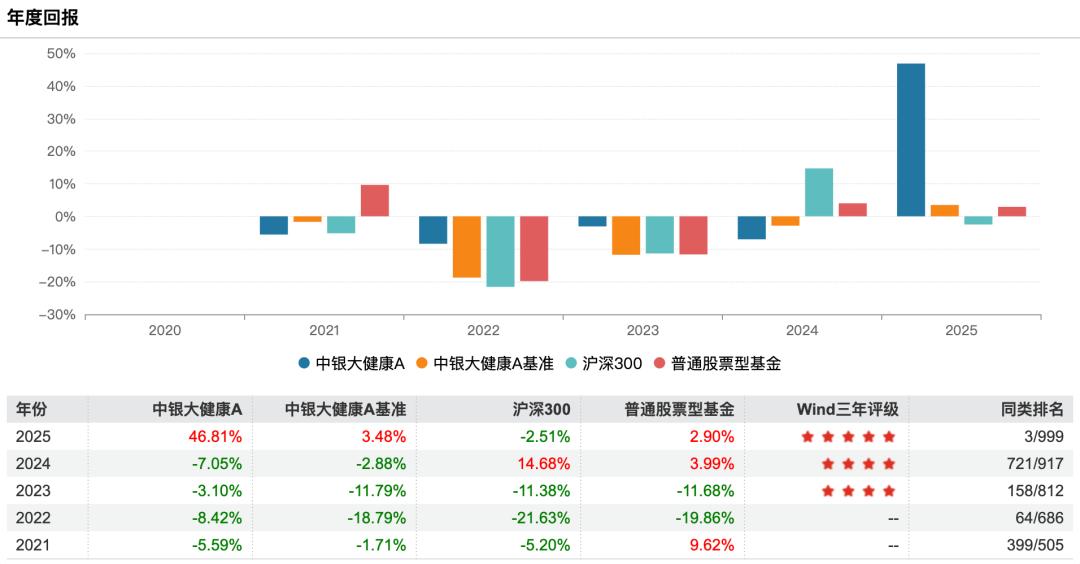

以中银大健康A为例,该基金成立于2020年5月,正赶上由疫情驱动的医药板块史诗级行情,成立时募集基金约18.63亿元,然而由于医药板块的持续调整,基金规模在2024年末也缩水到了2.74亿元,基金份额则是从成立时的18.63亿份,到2024年末时仅录得2.78亿份。

进入2025年后,基金份额在2025Q1下降至2.69亿份,而基金规模则上升到3.34亿元。由此可见,在基民减持的背景下,该基金今年以来的回报高达47%(截至5月28日),基金规模的上升主要是通过资产端的扩张而实现的。

重仓持股方面,该基金在2025Q1的前十大重仓股分别为恒瑞医药、新诺威、百利天恒、百济神州、诺诚健华、荣昌生物、海思科、信立泰、科伦药业、康诺亚,这10只股票全都是近年来炙手可热的创新药企,而且在今年Q1这十只股票全部上涨,同期涨幅区间在6~52%。

图:中银大健康A在2025Q1的前十大重仓股;资料来源:wind,36氪

从长周期来看,2025Q1的前十大重仓股中,有多只股票被连续重仓,比如荣昌生物被连续重仓9次,恒瑞医药、百济神州、科伦药业则被连续8个季度被重仓。这些标的都是国产创新药领域的核心企业,再结合其他重仓股也都是创新药企可知,该基金的长期投资策略正是坚定看好国产创新药。

由于医药板块整体弱势,国产创新药在过去几年也跟随大盘出现了长期调整的现象,万得创新药指数从2021年至今的最大回撤超过了50%(截至5月28日)。正是由于对国产创新药的坚守,导致中银大健康A在过去4年中的年度回报均为负值。

图:中银大健康A年度回报;资料来源:wind,36氪

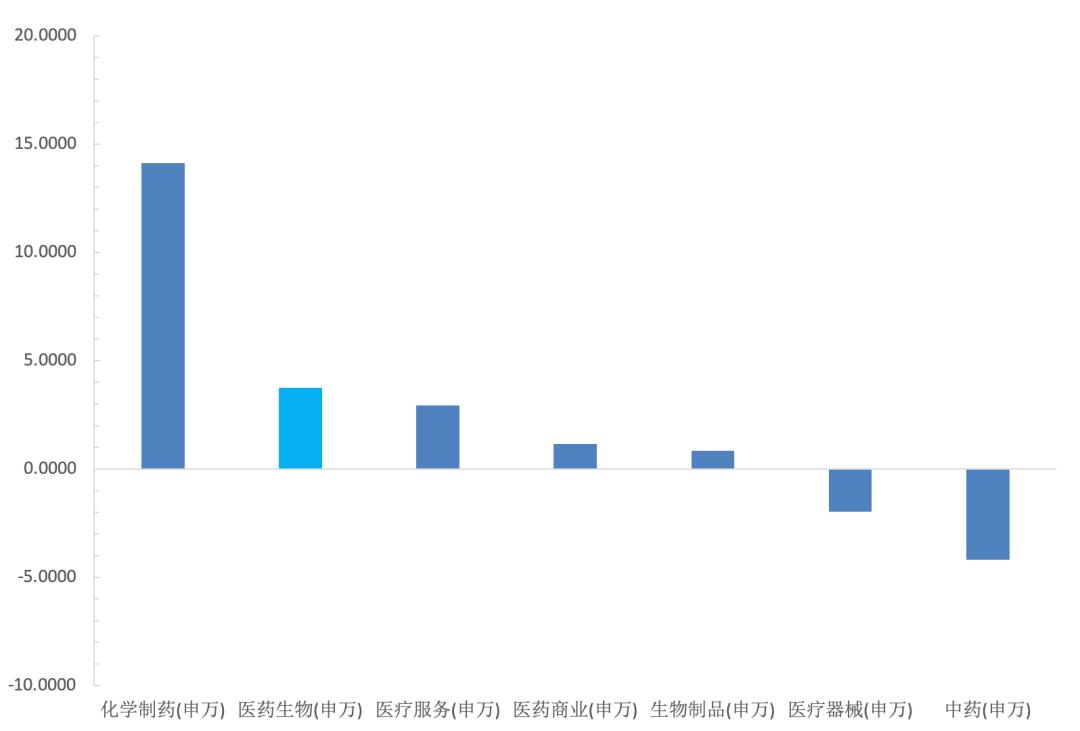

进入2025年后,医药大盘出现了小幅反弹,细分板块之间其实是有明显分化。从年初到5月28日,医药板块申万二级行业的表现从好到差依次为:化学制药、医疗服务、医药商业、生物制品、医疗器械、中药。

化学制药之所以表现最佳,主要是受益于部分创新药在国内市场开始放量,叠加创新药出海双轮驱动增长;仿制药方面,集采的影响在逐步出清,而且政策预期向好;原料药方面周期处于有利位置;板块整体上运营稳健,特别是一季报业绩强化了上述预期,最终驱动化学制药领涨医药板块。

图:医药大盘和二级行业指数今年以来(截至5月28日)涨跌幅;资料来源:wind,36氪

由于国内创新药企主要集中在化学制药子板块,化学制药板块不仅今年在二级行业中领涨,部分个股亦取得了惊人的回报,比如被中银大健康A重仓的百利天恒和百济神州在今年的涨幅分别为76%和60%(截至5月28日),同为其重仓股的荣昌生物和新诺威的同期涨幅均超过20%。

所以,今年医药行业子板块间的分化,亦反映在了部分医药基金的业绩里,即重仓创新药的基金大都取得了不俗的收益。除了前述重点分析的中银大健康A,长城医药产业精选、中银港股通医药A、永赢医药创新智选、华安医药生物等在今年排名前列的医药基金,其重仓股中均大都是创新药。

由此可见,年初至今(截至5月28日)表现突出的医药基金更多的是聚焦于创新药。尽管重仓其他板块强势股亦能助力基金获取高收益,但是同期其他子板块的表现均整体弱于医药大盘,创新药在今年的投资机会显然更加明确。

03 医药基金还能不能买?

回答这个问题,其实主要解答两个问题,其一是创新药的行情能否延续?其二是其他板块是否还有相对明确的投资机会?

关于第一个问题,首先国家对创新药的支持力度在逐步加码,特别是自2024年以来,好政策不断,创新药作为新质生产力,有望在政策利好下加速发展。其次,国产创新药本身也已经进入了收获周期,未来业绩是重要的观察窗口。

估值方面,目前万得创新药指数5年的PE分位点为31%(截至5月28日),往上还有一定空间,所以未来业绩是消化估值的关键,当好预期不断兑现,才会打开估值向上的空间。再从外部环境来看,海外和国内都处于降息周期内,不仅直接利好创新药,而且在风险偏好上也有一定助益。

其他板块方面,医药制造业包含了一部分原料药归属于化学制药,一部分CXO归属于医疗服务。总的来看,医药制造业目前的周期位置相对有利,需求同时也有保障,在不考虑其他扰动的情景里,业绩是有望回升。

医疗服务中的民营连锁医疗机构,比如眼科、牙科,本身具有较强的品牌效应,随着经济弱复苏的持续,叠加供给持续出清,这些标的的业绩也是有望因此而受益。医药商业主要看四大药房,龙头并购依然是主要看点,目前主要讲的连锁化率提升和处方外流,都是相对长期的逻辑,因此预计未来的弹性有限。

生物制品主要是血制品和疫苗,二者受政策限制较多,相对而言疫苗更具弹性。医疗器械方面,主要受到了集采、DRGs、合规化等政策因素的影响,还需静待业绩拐点。中药短期的业绩承压主要是基数因素和政策因素,从政策脉络来看,未来依然具备一定的投资机会。

通过简单分析各大子板块的现状与预期可知,由于创新药的相关标的在短期内预计还有一定空间,重仓创新药的医药基金亦存在短期配置机会。其他板块中,也就只有医疗服务的Q1业绩呈明显回暖,因此未来医药基金的调仓方向,关键在于基金经理能否精准捕捉到市场强势板块带来的投资机会,同时也要规避以关税为代表的外部冲击。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。