ZhiKe | Werden die medizinischen Fonds wieder auf Gewinnbasis kommen?

Autor | Huang Yida

Redakteur | Zheng Huaizhou

Am chinesischen A-Aktienmarkt gibt es nur wenige Branchensektoren, in denen die Bärsenkurse für mehr als drei Jahre hintereinander gefallen sind. Der Pharma-Sektor ist ein typisches Beispiel. Von Juli 2021 bis zum Beginn der Marktbewegung am 24. September letzten Jahres hat dieser Sektor drei Jahre lang an Wert verloren. Der Shenwan Pharma-Biologie-Index hat in dieser Zeit um 54 % eingebrochen, die Marktkapitalisierung des Sektors ist fast halbiert, und viele führende Pharmaaktien sind ebenfalls in eine doppelte Rückkehr von Bewertung und Unternehmensleistung geraten.

Während der anhaltenden Schwäche des Pharma-Sektors hat auch der einst so erfolgreiche Pharma-Theme-Fonds (im Folgenden: Pharma-Fonds) seinen Glanz verloren. Laut einer Statistik von Wind sind, trotz der Kurserholung im September 24. letzten Jahres und der leichten Erholung des Pharma-Sektors in diesem Jahr, von den über 600 bestehenden Pharma-Fonds noch etwa zwei Drittel unter dem Niveau von 1 am 28. Mai dieses Jahres. Der niedrigste Wert liegt sogar nur bei 0,35.

Aber kurzfristig betrachtet, haben mehr als die Hälfte der Pharma-Fonds in diesem Jahr (bis zum 28. Mai) positive Renditen erzielt. Ausgezeichnete Beispiele wie der Great Wall Pharma-Industrie-Selektionsfonds, der Yongying Pharma-Innovation-Smart-Selektionsfonds, der Huaan Pharma-Biologie-Fonds und der BOC Health Care-Fonds haben in der gleichen Zeitspanne Renditen zwischen 47 % und 56 % erzielt und sich in der Rangliste ihrer Peer-Gruppe auch an der Spitze platziert. Es scheint, dass der Frühling der Pharma-Fonds zurückgekehrt ist.

Was sind also die Kernfaktoren, die die Erholung der Pharma-Fonds in diesem Jahr vorangetrieben haben? Ist es noch sinnvoll, in Pharma-Fonds zu investieren?

01 Die Erholung des Pharma-Marktaggregats stützt die Stärke der Pharma-Fonds auf der Beta-Ebene

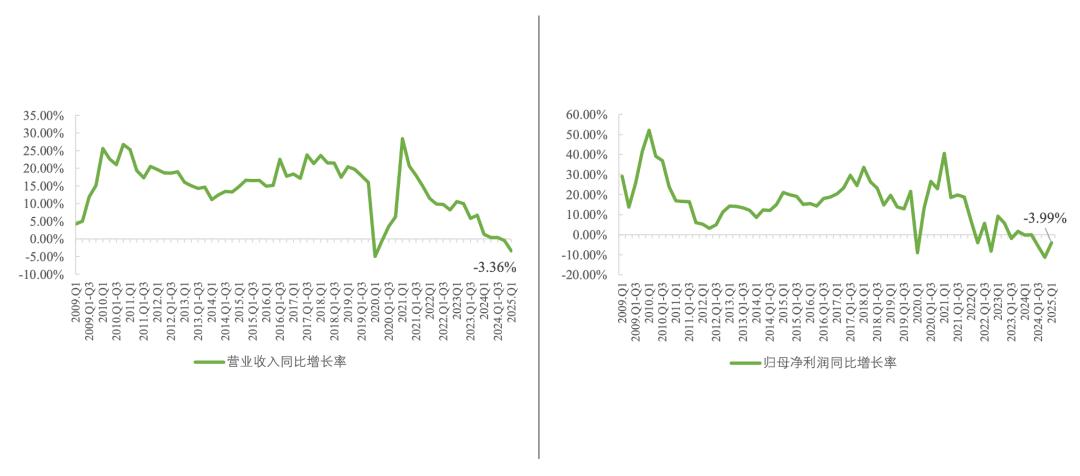

Die Pharma-Fonds haben in den letzten Jahren relativ schwach abgeschnitten. Ohne Style-Drift sind die Fondsleistungen aufgrund der eingeschränkten Anlagebereiche hauptsächlich von der Schwäche des Pharma-Sektors beeinträchtigt worden. Ein wesentlicher Grund für die anhaltende Korrektur des Pharma-Sektors ist, dass das Unternehmenswachstum des Pharma-Sektors seit 2021 kontinuierlich verlangsamt hat. Laut Schätzungen von Verkaufsanalysten hat der Pharma-Sektor nach der Eliminierung einiger Ausreißer im Jahr 2024 einen Umsatzrückgang von 0,5 % und einen Rückgang des Muttergesellschaftsgewinns von 11 % im Vergleich zum Vorjahr verzeichnet.

Im ersten Quartal dieses Jahres hat die Gesamtleistung des Pharma-Sektors eine gewisse marginale Verbesserung gezeigt, was den Index stabilisiert und wieder ansteigen gelassen hat. Die Unternehmensberichte zeigen, dass der Umsatz des Pharma-Sektors im ersten Quartal 2025 um 3,4 % und der Muttergesellschaftsgewinn um 4 % im Vergleich zum Vorjahr gesunken ist. Auch wenn der negative Wachstumsbetrag des Umsatzes im Pharma-Sektor zugenommen hat, gibt es Anzeichen von Stabilisierung auf der Gewinnseite. Obwohl die Veröffentlichung der Quartalsberichte hinter der Marktentwicklung zurückbleibt, hatten die Anleger die marginale Verbesserung der Unternehmensleistung im Pharma-Sektor bereits lange erwartet.

Abbildung: Jahresüber-Jahres-Entwicklung von Umsatz und Muttergesellschaftsgewinn im Pharma-Sektor; Quelle: Industrial Securities, 36Kr

Betrachtet man die Fundamentaldaten, so hat sich nach den Jahren 2023 und 2024 der Effekt der hohen Basiswerte in den COVID-19-bezogenen Segmenten weitgehend egalisiert. Die Unternehmensleistung des Pharma-Sektors wird daher in Zukunft wahrscheinlich eine stärkere Elastizität aufweisen. Politisch gesehen ist die gegenwärtige Pharma-Politik insgesamt stabil und positiv. Die Regierung unterstützt kontinuierlich die Innovation in der Pharma- und medizinischen Gerätebranche und hat insbesondere die Forderung nach einer weiteren Optimierung der Sammelauktionen für Generika erhoben, was für die Verbesserung der Marktstimmung von entscheidender Bedeutung ist.

Auf der Nachfrageseite wird die Nachfrage nach Pharma-produkten im Alterungsprozess beschleunigt freigesetzt. Dieser langfristige Kernlogik, der die Unternehmensleistung des Pharma-Sektors unterstützt, wird auch in Zukunft fortbestehen. In Bezug auf die Branchenkonjunktur hat die heimische innovative Arzneimittelindustrie bereits die Erntephase erreicht. Mit der Verbesserung der politischen Erwartungen und der günstigen Zykluslage einiger Produkte wird auch die Konjunktur der pharmazeutischen Produktion eine marginale Verbesserung erfahren.

Zusätzlich zu den positiven Fundamentalerwartungen hat der Pharma-Sektor aufgrund der langjährigen Korrektur in den letzten Jahren seine Bewertung ständig auf neue Tiefstwerte abgesenkt. Deshalb ist es immer ein Kernargument der Verkaufsanalysten, wenn sie den Pharma-Sektor empfehlen, dass die Bewertung niedrig ist und der Sicherheitsabstand ausreichend ist. In den Zahlen ausgedrückt, lag der niedrigste P/E-Wert des Shenwan Pharma-Biologie-Index zu Jahresbeginn bei nur 29-fach, was einem 10-Jahres-Perzentil von 26 % entspricht. Dies zeigt, dass der Pharma-Sektor zu Jahresbeginn in Bezug auf den Sicherheitsabstand wirklich sehr attraktiv war. Selbst wenn das 10-Jahres-Perzentil bis zum 28. Mai nur bei 42 % liegt, ist der Sektor noch lange nicht überbewertet.

Eine einfache Rückschau auf die Entwicklung des Pharma-Marktaggregats in diesem Jahr zeigt, dass der Shenwan Pharma-Biologie-Index bis zum 28. Mai um 3,76 % gestiegen ist. In Bezug auf die Kurvenentwicklung kann man die Zeitspanne bis zum 7. April in zwei Phasen unterteilen. In beiden Phasen hat der Index eine ähnliche Entwicklung gezeigt, nämlich ein schwankendes Aufwärtsrutschen. Die maximale Steigerung des Shenwan Pharma-Biologie-Index in den beiden Phasen betrug nacheinander 13 % und 10 %.

Abbildung: Entwicklung des Shenwan Pharma-Biologie-Index; Quelle: Wind, 36Kr

Deshalb hat der Pharma-Sektor in bestimmten Zeitabschnitten eine bemerkenswerte Leistung gezeigt. Der Kernlogik dahinter ist, dass die Anleger zunächst die Stabilisierung des Sektors erwartet haben, was den Index ansteigen gelassen hat. Mit der sukzessiven Veröffentlichung der Quartalsberichte wurden diese Erwartungen teilweise erfüllt. Der starke Kursrückgang am 7. April war hauptsächlich auf die Zollereignisse zurückzuführen. Das anhaltende Ansteigen des Pharma-Sektors in der zweiten Phase ist das Ergebnis der Erfüllung der positiven Erwartungen und des verbleibenden Sicherheitsabstands, die zusammen die Anleger dazu gebracht haben, weiterhin Aktien zu kaufen.

02 Innovative Arzneimittel sind derzeit der Alpha-Faktor im Pharma-Sektor

Obwohl der Pharma-Markt in diesem Jahr relativ gut abgeschnitten hat, hat der Gesamtgewinn des Pharma-Marktaggregats seit Jahresbeginn bis zum 28. Mai weniger als 4 % betragen. Wenn man sich die Leistung der Fonds ansieht, haben die ETF-Fonds wie der Cathay CSI Biomedical ETF und der E Fund CSI 300 Pharma ETF, die den Pharma-Marktaggregat verfolgen, ähnliche Renditen wie der Pharma-Markt erzielt.

Die maximale Steigerung des Pharma-Marktaggregats in bestimmten Zeitabschnitten in diesem Jahr betrug auch nur 13 %. Für die ausgezeichneten Pharma-Fonds, die seit Jahresbeginn eine Rendite von über 40 % erzielt haben, ist die leichte Erholung des Pharma-Marktaggregats in 2025 nur ein Beta-Faktor für die Stärke der Pharma-Fonds. Das Erwerben von Alpha durch aktives Aktienauswahl ist der Hauptgrund für die hohen Renditen der ausgezeichneten Pharma-Fonds in diesem Jahr. Die Logik ihrer Aktienauswahl ist für die Anleger lohnenswert, sich anzusehen.

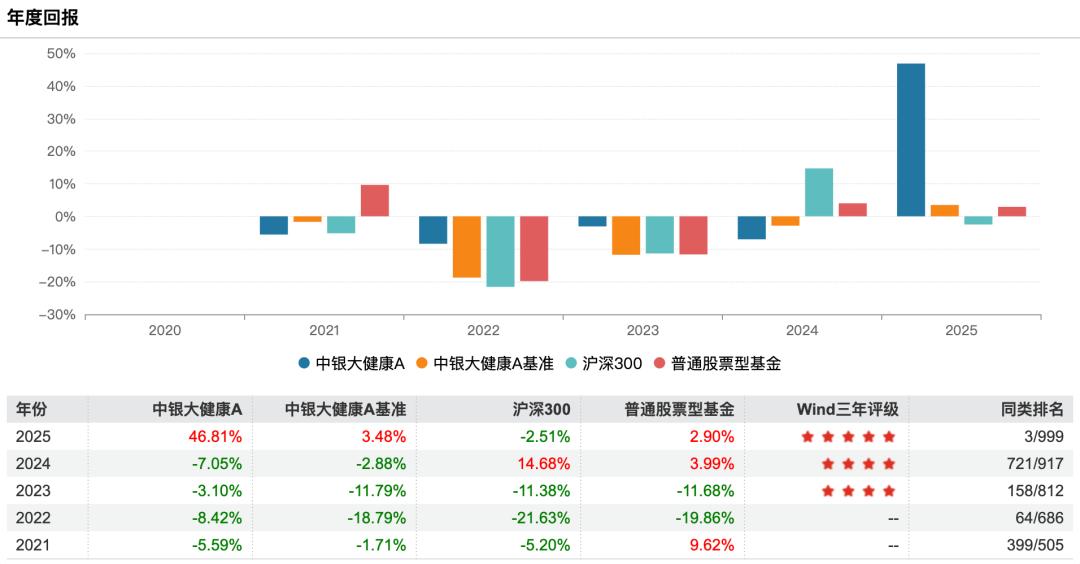

Nehmen wir als Beispiel den BOC Health Care A. Dieser Fonds wurde im Mai 2020 gegründet, genau zu einer Zeit, als der Pharma-Sektor aufgrund der Pandemie eine epische Marktbewegung erlebte. Bei seiner Gründung wurden rund 1,863 Milliarden Yuan an Kapital gesammelt. Aufgrund der anhaltenden Korrektur des Pharma-Sektors ist die Fondsgröße Ende 2024 auf 274 Millionen Yuan geschrumpft, und die Anteilszahl ist von den anfänglichen 186,3 Millionen Anteilen auf nur 27,8 Millionen Anteilen Ende 2024 zurückgegangen.

Seit dem Beginn von 2025 ist die Anteilszahl im ersten Quartal auf 26,9 Millionen Anteilen gesunken, während die Fondsgröße auf 334 Millionen Yuan gestiegen ist. Dies zeigt, dass der Fonds trotz der Abnahme der Anteile seit Jahresbeginn eine Rendite von 47 % erzielt hat (bis zum 28. Mai). Die Zunahme der Fondsgröße ist hauptsächlich durch die Expansion der Vermögensseite erreicht worden.

Was die Top-10-Gewichteten Aktien betrifft, waren die Top-10-Gewichteten Aktien des Fonds im ersten Quartal 2025 Hengrui Medicine, Xinnuowei, Baili Tianheng, BeiGene, InnoCare Pharma, Rongchang Biopharmaceuticals, Haisco Pharmaceutical, Xinlitai, Kelun Pharmaceutical und CanSino Biologics. Alle diese 10 Aktien sind in den letzten Jahren sehr beliebte innovative Pharmaunternehmen, und alle diese 10 Aktien haben im ersten Quartal dieses Jahres zugenommen, mit einer Steigerung zwischen 6 % und 52 %.

Abbildung: Top-10-Gewichteten Aktien des BOC Health Care A im ersten Quartal 2025; Quelle: Wind, 36Kr

Im Längeren Zeitraum gesehen, sind mehrere Aktien aus der Top-10-Liste des ersten Quartals 2025 kontinuierlich gewichtet worden. Beispielsweise ist Rongchang Biopharmaceuticals neun Mal hintereinander gewichtet worden, und Hengrui Medicine, BeiGene und Kelun Pharmaceutical sind für acht Quartale hintereinander gewichtet worden. Alle diese Unternehmen sind Kernunternehmen in der heimischen innovativen Arzneimittelindustrie. Zusammen mit den anderen gewichteten Aktien, die ebenfalls innovative Pharmaunternehmen sind, zeigt dies, dass die langfristige Anlage-Strategie dieses Fonds die feste Überzeugung ist, an der heimischen innovativen Arzneimittelindustrie zu glauben.

Aufgrund der Schwäche des gesamten Pharma-Sektors hat auch die heimische innovative Arzneimittelindustrie in den letzten Jahren zusammen mit dem Markt eine langjährige Korrektur erfahren. Der Wind Innovative Arzneimittel-Index hat seit 2021 bis zum 28. Mai um mehr als 50 % eingebrochen. Genau wegen der Treue zu den heimischen innovativen Arzneimitteln hat der BOC Health Care A in den letzten vier Jahren negative Jahresrenditen erzielt.

Abbildung: Jahresrendite des BOC Health Care A; Quelle: Wind, 36Kr

Seit dem Beginn von 2025 hat der Pharma-Markt eine leichte Erholung gezeigt, aber es gibt deutliche Unterschiede zwischen den Untersektoren. Von Jahresbeginn bis zum 28. Mai hat die Leistung der sekundären Shenwan-Industrie im Pharma-Sektor von gut nach schlecht in der folgenden Reihenfolge abgelaufen: Chemische Pharmazie, medizinische Dienstleistungen, Pharmahandel, Biologika, medizinische Geräte, chinesische Heilkräuter.

Die Chemische Pharmazie hat die beste Leistung erzielt, vor allem aufgrund der zunehmenden Absatzmenge einiger innovativer Arzneimittel auf dem heimischen Markt und der doppelten Antriebskraft von innovativen Arzneimitteln für den Ausfuhrmarkt. In Bezug auf die Generika hat der Einfluss der Sammelauktionen allmählich abgenommen, und die politischen Erwartungen sind positiv. In Bezug auf die Rohstoffe befindet sich der Zyklus in einer günstigen Lage. Der Sektor ist insgesamt betrieblich stabil, und insbesondere die Ergebnisse des ersten Quartalsberichts haben die obigen Erwartungen bestätigt, was schließlich dazu geführt hat, dass die Chemische Pharmazie den Pharma-Sektor an der Spitze anführt.