谁是消费“领头羊”:人口周期改变消费模式

“这届年轻人,越来越不敢花钱了?”——社交媒体上,类似的感慨层出不穷。

“人到中年,房贷车贷孩子学费,哪样不是吞金兽?”——这是许多家庭顶梁柱的真实心声。

“退休了,养老金够不够花?”——老龄化社会下,银发族的消费潜力究竟几何?

不同年龄段的中国人,正在经历着截然不同的消费故事。看似个体的选择,实则隐藏着人口结构变迁的宏大叙事。那么,究竟谁是中国消费市场的“主力军”?这股力量又在如何悄然转移?

从数据上看,青年群体曾是消费增长的“主力军”,但目前受就业压力影响增速放缓;未来十年,随着人口周期演变,中年群体或将成为消费主力。

不同年龄的中国人消费模式有何不同?

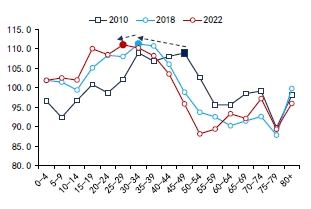

数据显示,2010-2022年,中国人消费的年龄结构呈现明显的倒U型特征,即30-40岁是消费高峰期,之后逐渐回落。

那么,为什么是30-40岁?

一方面,人生大事在这个阶段集中爆发,比如结婚、购房和购车等大宗消费支出大多发生在这一年龄时期内。

另一方面,收入站上顶峰。我国居民收入在25-45岁达到峰值,钱包鼓了,自然更有底气花钱。美国的数据也印证了这条“收入-消费”同步曲线。

有趣的是,消费倾向却呈现两头高、中间低的U型曲线。

30-40岁这个阶段往往面临着房贷、养娃的双重压力,消费倾向较低,但更高的收入弥补了消费倾向的短板,因此他们有更高的消费支出;而老年人恰恰相反,他们医疗保健需求旺盛,消费意愿强,但退休后收入大幅下降,因而消费支出也随之下降。

这种“有钱的时候不敢花,想花的时候钱不够”的错配,造就了消费支出跟消费倾向曲线的背道而驰。

谁拖累了消费增长?

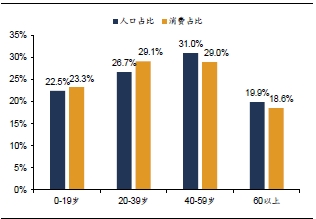

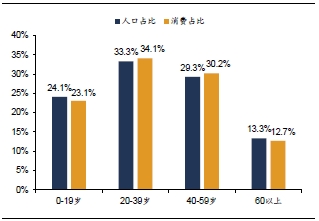

从消费主体的年龄分布看,20-39岁人口是当前的消费主力。

2022年,他们以26.7%的人口占比,贡献了29.1%的消费总量,在各年龄段中拔得头筹。相比之下,40-59岁人口占比31%,消费占比29%,略逊一筹。

老年消费增长“掉队”了。60岁以上人口比重从2010年的13.3%上升至2022年的19.9%,但其消费占比仅从12.7%上升至18.6%,收入不足制约了“银发消费力”。

图:2022年我国人口和消费占比 数据来源:CFPS,Wind,东吴证券研究所

图:2010年我国人口和消费占比 数据来源:CFPS,Wind,东吴证券研究所

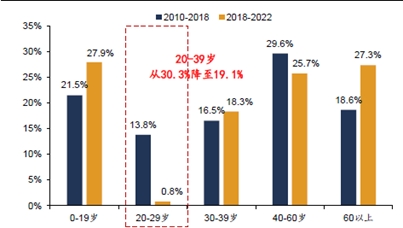

关键转折点发生在2018年,20-39岁群体正在经历角色转换。

2010-2018年,20-39岁人口是消费增长的首要动力,贡献了30.3%的消费增长。但2018-2022年,该群体成为消费增速下降的“主要拖累”,贡献了高达44%的增速降幅。

图:各年龄段对消费增长的贡献 数据来源:CFPS,东吴证券研究所

青年消费为何熄火?核心症结在就业。

2022年,16-24岁的青年失业率高达19.9%,远远高于当年的整体调查失业率,导致“就业→收入→消费”链条断裂。雪上加霜的是,20-39岁人群的消费倾向平均降幅达到了46.1个点,年轻人捂紧了钱包,消费更加保守。。

新人口周期如何影响消费趋势?

1.不同年龄的消费结构是怎样的?

根据不同年龄的需求特点,7种消费可以分为以下3类。

第一类消费是衣着、交通通信、家庭设备及服务,这类消费的特点是,随着年龄增长消费支出大致呈现“倒U型”,20-39岁是消费巅峰。此类消费依赖年轻人口,老龄化将直接冲击这类消费总量。

第二类消费是文教娱乐支出和居住支出,这类消费的特点是,经过高峰后,消费并非单调增加或减少。文教娱乐支出呈现“双峰”特征,15-19岁的学生和40-44岁的孩子父母是高峰,教辅、兴趣班、家长的教育投入是背后的推手。居住支出在20-24岁初入职场租房时起步上升,在25-29岁成为租房主力时达到峰值,50岁后因自有住房折旧出现波动。

第三类是食品和医疗保健支出,这类消费的特点是,在人生的后半段消费支出较高。食品消费呈现“两头高、中间低”的特征,孩子和老人花的最多。医疗保健支出大致呈U型,成年后随年龄增长持续上升,80岁后可能因收入下降而渐缓。

2.消费“驼峰”右移,中年消费日益重要

未来的消费趋势是“驼峰右移”,从以中青年为主导转向中年崛起。

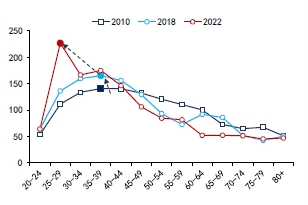

过去几十年,受产业更迭和教育代际差异影响,我国收入高峰年龄从1980年代的55岁逐渐左移到2022年的25-29岁,带动消费高峰从40-50岁左移至25-29岁,青年成为消费助力。

图:2010-2022年居民收入的“驼峰左移” 数据来源:CFPS,东吴证券研究所;注:各年龄段平均收入=100

图:2010-2022年居民消费的“驼峰左移” 数据来源:CFPS,东吴证券研究所;注:各年龄段平均收入=100

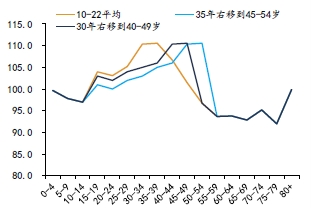

参考韩国经验,随着代际教育差距缩小,工作经验价值提升,收入峰值将向中年移动。预计到2035年,我国最高收入年龄将从当前的25-29岁右移至45-50岁,消费高峰随之右移至40-54岁,中年群体将主导消费。

3.人口迭代下的消费趋势

2010-2022年,40-59岁人口比重上升,人口高峰因老龄化右移,但消费高峰左移,二者的错位限制了消费总量的增长。

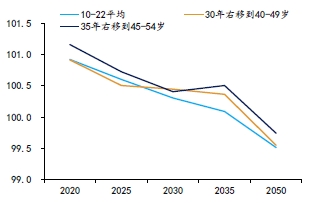

2025-2035年,40-49岁人口比重将从2025年的13.8%上升至2030年的15.9%。如果消费高峰同步右移,人口与消费高峰重叠将推动消费总量增速提高。假设其他因素不变,2035年消费倾向可能从2020年的65%上升至81.6%,老龄化本身也会提升整体的消费意愿。

图:消费右移的假设情况 数据来源:Wind,东吴证券研究所;注:(1)2010-2022年平均消费支出=100;(2)控制两种右移假设下的各年龄段平均支出都为100,即假设人均消费支出不变

图:消费右移时对应的消费支出变化 数据来源:UN,CFPS,东吴证券研究所;注:2010-2022年平均消费支出=100,消费支出=Σ(i年龄段的人口权重*i年龄段的消费支出)

人口结构变化驱动消费结构呈现“老年必需消费增长、阶段性教育需求爆发、中年消费主体崛起”的特征。

老年人消费占比较高的食品和医疗保健类支出,在全社会消费结构中的比重会越来越高。

文教娱乐消费将实现阶段性增长。2025-2030年,15-24岁和40-49岁人口比重增加,大致对应高中至大学阶段和子女教育需求高峰的父母群体,将带动文教娱乐支出上升,特别是教辅、职业培训、文化消费等领域。

青年主导型消费仍具有局部机会。2030-2035年,20-29岁的初入职场群体和45-54岁的中年消费群体比重上升,尽管年轻人口总量减少,但租房、职场服饰、通勤、购置家具等在20-29岁消费高峰年龄段仍有增长空间。

最核心的转变是消费主力军“换代”。消费主体从“青年”向“中年及老年”转换,消费主力将从“40岁以下”转向“40岁以上”,预计到2035年,40岁以上人口的消费占比将达60.2%,成为消费主力。

需要强调的是,尽管年龄结构在变化,但消费主体世代属性稳定——仍以“70后”“80后”“90后”为主。他们步入中年后的消费偏好,如健康、教育、家庭服务等,将主导市场,而不是更年轻的“00后”“10后”。

*原文来自东吴证券报告《谁是消费“领头羊”:人口周期改变消费模式》

本文内容由AI整理,不代表作者看法。

关注获取更多资讯