卡游,是如何成为谷子经济一哥的?

2025开年,港股市场的聚光灯留给两只消费股。

一只是2024年上市的老铺黄金,2024、2025年股价分别上涨496%、230%,市值超1300亿港元。另一只是泡泡玛特,2024、2025年股价涨幅分别达到347%、78%,市值超2100亿港币。

前者凭借产品的收藏和奢侈品属性破圈,2024年收入增长167%,后者则是受益于潮玩和谷子经济的爆发,2024年营收增长107%,二者均在当下的消费周期中走出了独立行情。

两家公司产品形态虽大不相同,但共有的隐藏属性是:收藏价值+文化符号,这意味着泡泡玛特、老铺黄金等企业的业绩和股价的大爆发并不是个别现象,而是赛道级别的大趋势。

例如,在谷子经济赛道,2025年初拼搭玩具品牌商布鲁可成功登陆资本市场,至今涨幅超100%,市值突破300亿港币。最新的财报显示,布鲁可2024年的营收增速超过150%。

近日,集换式卡牌龙头卡游也再次递交港股招股说明书,2024年,卡游营收超100亿元,同比增速达到277.78%,营收体量已经与泡泡玛特接近。

相较于潮玩属性更强的泡泡玛特,以及拼搭玩具属性更强的布鲁可,卡游是谷子经济赛道更正统的玩家之一,如年轻人热捧的卡牌、吧唧(徽章)等谷子,正是卡游的核心产品。

更纯正“谷子经济”概念公司

“谷子”即“Goods”(周边产品)的谐音,最早是二次元圈内对动漫、游戏IP等周边产品的别称。“谷子经济”,则是由年轻人的“吃谷”(购买谷子)热潮发酵而来。

不同于手办、模型等硬周边,“谷子”属于低定价、高消费频的软周边,其中国产“谷子”价格通常在10-30元,进口“谷子”价格一般在30-60元,具体包括吧唧(徽章)、卡牌、色纸、立牌、镭射票等产品。根据国元证券统计,细分谷子产品来看,目前吧唧占比40%左右,卡牌占比30%-40%,其他品类占比约20%。

卡游则是国内最大卡牌品牌商,根据灼识咨询统计,2024年卡游的集换式卡牌零售额达到82亿元,市占率高达71.1%。同时,公司的产品线也已经在吧唧、立牌、人偶等其他谷子产品延伸。如果将卡牌、吧唧、立牌等谷子产品合并为泛娱乐玩具口径,卡游2024年的GMV为219亿元,依然占据国内泛娱乐玩具行业13.3%的市场份额,排名第一。

此外,卡游也在近年成功“跨界”到文具行业,推出一系列带有知名IP的笔、本册等泛娱乐文具产品,迅速在行业内崭露头角。灼识咨询统计,2024年其文具业务在国内泛娱乐文具的零售额也已经达到5.13亿元,市占率24.3%,排名第一。

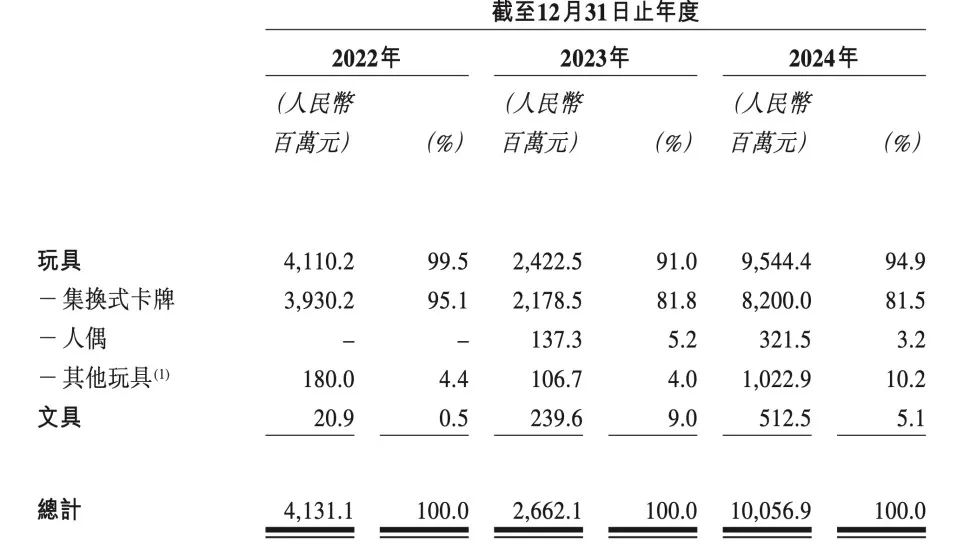

聚焦到卡游自身的业绩情况,公司目前主要有玩具产品、文具产品两大收入来源,其中玩具又包括集换式卡牌、人偶、其他玩具(徽章、立牌、集换式卡牌收藏册及贴纸)三大类型的产品。

招股书披露,2024年卡游的总收入为100.57亿元,按产品收入从高到低排序,集换式卡牌营收为82亿元(占比81.5%)、其他玩具10.23亿元(占比10.2%)、文具5.13亿元(占比5.1%)、人偶3.22亿元(占比3.2%)。

趋势上,卡游的收入结构呈现多元化态势,综合性的谷子品牌商标签日益浓厚,单纯的卡牌属性则在逐渐减弱。如集换式卡牌的收入占比从2022年的95.1%下降至2024年的81.5%,其他玩具收入占比则从4.4%提升至10.2%。

图:卡游收入构成;资料来源:招股说明书,36氪整理

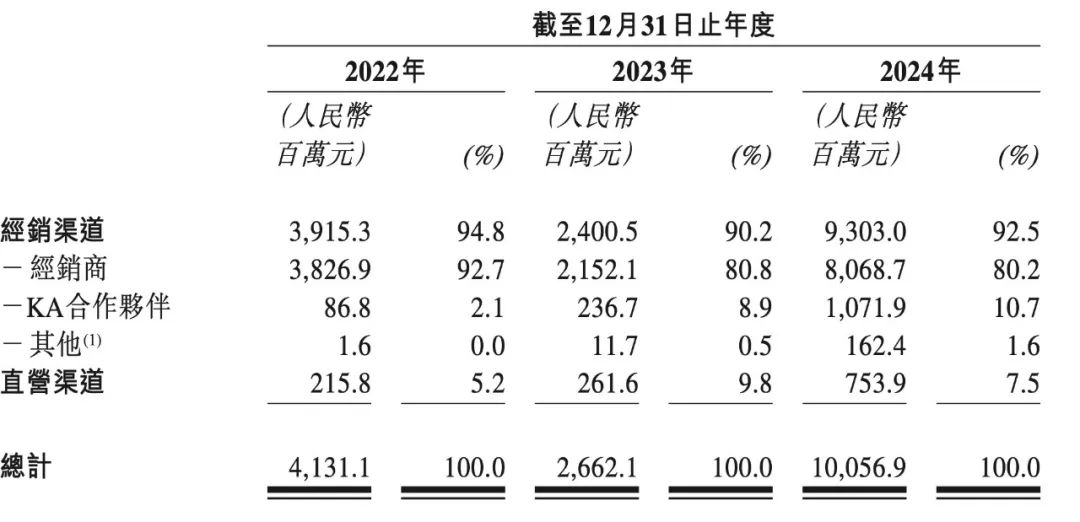

从销售渠道来看,卡游主要通过经销渠道实现快速扩张,并在近年来试水直营渠道的建设。其中经销渠道主要包括经销商(校边文具店、玩具店)、大型零售商等KA合作伙伴,以及加盟商运营的卡游中心等小型零售门店。直营渠道则包括线下直营旗舰店、线下自动贩卖机,以及线上自营店等。

截至2024年,公司在经销渠道共拥有已有217个经销商、39个KA合作伙伴、351家卡游中心;直营渠道则拥有32家线下直营旗舰店、13家线上自营店、699台自动贩卖机。收入方面,卡游经销渠道收入为93.03亿元,占比92.5%,直营渠道收入7.54亿元,占比7.5%。从直营与经销渠道的收入相对变动趋势来看,直营渠道呈现稳健上升态势,占比从2022年的5.2%提升至2024年的7.5%。

校边玩具店、文具店等经销渠道对卡游前期扩张起到重要作用,公司产品可通过经销渠道精准触及Z世代这一核心消费群体,并通过“社交货币”的形式快速裂变,达到消费者集聚的效果。经过前期粗放式扩张后,目前卡游加大了对经销商的精细化管理,经销商数量从2022年的290家下降至2024年的217家。

图:卡游销售渠道构成;资料来源:招股说明书,36氪整理

IP体系丰富,抗风险能力强

对各类谷子产品而言,IP就是灵魂,是产品能否成功的先决条件。卡游很早就洞察到了IP的重要性,并于2018年推出基于奥特曼授权IP的首个集换式卡牌系列,正式启动实质性的业务运营,并以此为基础逐步搭建起授权IP为主、自有IP为辅的IP矩阵。

截至2024年,卡游拥有包括奥特曼、小马宝莉、叶罗丽、斗罗大陆动画、蛋仔派对、火影忍者、咒术回战、名侦探柯南及哈利波特等在内的69个授权IP,以及卡游三国等自有IP。

近年来,IP重要来源之一的动漫市场呈现出国漫崛起、日漫式微的明显趋势,热门国漫IP层出不穷,在这个大背景下,卡游也迅速加码国漫IP,陆续获取了如哪吒之魔童闹海、画江湖之不良人、凡人修仙传等在内的多个热门国漫IP。

此外,“Z世代”对国风、国潮文化认可度也呈现明显上升趋势,基于此,卡游2023年与知名国画家戴敦邦先生合作推出中国四大名著集换式卡牌。同时,卡游于2023年4月推出首款卡游三国原创IP产品,在中国传统文化内容的基础上注入青春化、创新化表达,并被《中华文化符号国际传播指数报告》评选为数字文化十大IP。

根据招股书披露,截至2024年,卡游已经推出了49个卡游三国主题集换式卡牌系列、三个卡游三国主题人偶系列及四个卡游三国主题文具系列,累计交易总额达到人民币2.34亿元,对首次尝试打造自有IP的卡游而言,这无疑是一个令人惊喜的成绩。

因此,对IP市场趋势变化具备高敏感度,敢于抢先布局,及时更新IP,是卡游在行业内占据先机的重要支撑。

在此基础上,通过各类运营手段维持IP热度、延长IP生命周期,从而最大化IP商业价值,是卡游产品能够具备收藏属性、社交属性的核心。

一是每个IP系列均配置风格独特且多样化、多梯队的产品体系。例如单就奥特曼IP而言,截至2024年,卡游已经基于50多个奥特英雄角色推出共计320个集换式卡牌系列及42个文具系列。二是产品添加竞技对战等互动玩法,并嵌入等级系统、拼图元素等,提升了产品的趣味性和社交属性。例如,卡游在运营的英雄对决赛事,不仅极大增加了卡牌产品的社交属性,同时也对卡牌热度的维持起到了推动作用。

可以说,数量庞大、风格多元、层次丰富的IP体系建设,构成了卡游业绩增长的底座,但市场的担忧也接踵而至,争论的焦点在于:卡游的授权IP是否会面临续约风险?

拆分看,授权IP风险主要包括无法续约、续约成本上升两个方面。到期无法续约这一风险对卡游而言并不显著。IP授权本身是商业化的行为,IP授权商主要采用一次性预付款+销售或生产比例分成的模式进行收费,卡游销售额的增长也会提升IP授权商的利润,二者本质上是共存的关系。另外根据卡游招股书披露,2028年后到期的IP在公司当前收入中占比高达76%,因此当下IP是否到期也不是影响卡游基本面的主要因素。

对续约成本上升这一问题,卡游也有充足的时间和空间应对。首先,续约成本取决卡游和授权商对单一IP收入的依赖程度,2022年,卡游来自前五大核心IP收入占比高达98%,但随着卡游IP体系的持续丰富,其前五大IP收入占比已在2024年下降到86%,处于持续下降趋势。另外从成本角度看,2022、2023、2024年卡游授权IP成本占收入的比例分别仅为5.1%、5.8%、7.6%,授权IP成本对卡游的毛利率影响并不高,公司也有充足的利润空间应对IP成本的变动。

综合来看,在卡游对IP的强大洞察力支撑下,公司已经搭建起多层次、多元化的IP矩阵,并拥有丰富的运营手段维持IP热度。市场担忧的授权IP续约风险不显著,且针对续约成本上升问题,卡游也有充足时间和空间应对。

行业长坡厚雪,增长后劲足

尽管资本市场在2024年才对谷子经济提起重视,但整个行业已经维持多年的高速增长。

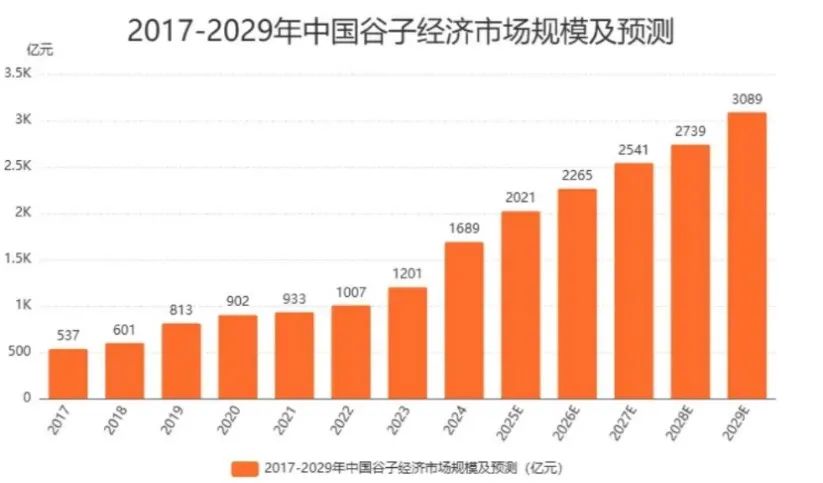

具体来看,谷子经济包含从IP的创作孵化,到最终的产品销售和内容分发一整个链条。根据艾媒咨询测算,2017年我国谷子经济市场规模就已经超500亿元,而2024年更是达到1689亿元,2017-2024年复合增速近18%,其中2019、2024是增速最快的两年,分别达到33%、41%。而艾媒咨询预测,到2029年我国谷子经济有望迈上3000亿规模,2024-2029复合增速约13%。

图:谷子经济市场规模预测;资料来源:艾媒咨询,36氪整理

拉长时间看,以卡牌为代表的谷子经济还呈现出明显了抗经济周期的特征。

以日本为例,中金公司统计,90年代日本泡沫破灭后,社会消费品零售总额增速下滑,2002-22年复合增速仅0.8%,但在2002-2014年期间,“商品化”作为日本动漫产业占比最高的部分,以3.5%的复合增速带动日本动漫产业整体增长,远远跑赢社零增速。从增长特点看,“商品化”动漫产业的市场规模受IP迭代影响增速呈现出高波动的特点,与社零增速关联性较低。就国内情况来看,近年来谷子经济的市场规模增速同样远远跑赢社零增速,且与社零增速关联性较低。

那么,是什么在支撑我国谷子经济的快速增长?

一是经济基础决定消费动机从实用消费,转为悦己消费、情绪消费。

中金公司指出,人均GDP 突破1万美元通常被视作可选消费繁荣增长的起点,而收藏玩具作为精神消费、个性化消费率先受益。如1980 年前后美日玩具、动画产业快速成长,1988 年香港人均 GDP突破1万美元后,90年代末亦成为“潮玩发源地”,数据上看全球各地区人均GDP与收藏玩具消费金额高度相关。我国于2019年正式突破1万美元人均GDP大关,当年谷子经济市场规模增长33%。此外,根据《后疫情时代消费心理研究报告》,2022年以“取悦自己”为目的的消费者占比同比提升9pct至42%。上述数据表现与历史经验正好吻合。

二是互联网普及率持续提升,可以快速集聚谷子爱好者并形成规模。

2015年我国互联网普及率首次超过50%,2024年已经接近80%。互联网普及率的大幅提升,不仅使Z世代消费者更容易接触到动漫、游戏等热门IP内容,同时社交媒体也促进了谷子爱好者之间的交流,一定程度上促使“谷子”转变为一种社交货币,扩大了谷子经济的受众规模。

三是国内动漫、游戏产业快速发展,供给侧涌现出一大批热门IP,同时国内品牌商开始崛起,降低购买门槛。

早期谷子经济市场以“日谷”为主,价格较贵且购买渠道较少,但近年来,国内IP市场涌现出如天官赐福、左手上篮、斗罗大陆、不良人等优质动漫IP,以及原神、第五人格、恋与制作人等热门游戏IP,这些国内IP推动国谷品牌商和制造商迅速崛起,同时在中国制造及渠道扩充的双重加持下,消费者购买“谷子”的门槛大幅降低,进一步促进了谷子经济的繁荣。

总的来说,当下我国谷子经济市场走入了供需两旺的局面,在人均GDP突破1万美元并继续走高的经济基础下,悦己消费、情绪消费已经确立长周期逻辑,同时参考日本,谷子经济还有明显的抗周期特征,呈现出明显的“长坡厚雪”。

未来规划:研发、生产、IP运营全面发力

行业规模的快速扩张,往往也意味着竞争者的大量涌入。根据中商产业统计,国内现存谷子经济相关企业已经接近600万家,2023、2024年新增注册企业均超200万家。那么,面对日趋激烈的竞争环境,卡游未来又会怎样稳固行业地位?

卡游在招股说明书的募集资金用途规划中,给出了答案。从卡游募集资金前三大投向看,公司计划将45%的资金用于扩张自有产能,并优化原有生产流程;15%的资金用于丰富授权、自有IP矩阵,提高IP运营能力;10%的资金用于产品的设计开发。

不难看出,公司募投资金的重心集中在上游的产品研发和生产,以及中游的IP运营,目的即构建覆盖IP产品研产供销的一体化产业链布局。

根据产品生命周期理论,产业从导入期转向成长期后,形成产品的差异化、保持充足的生产能力、改善产品的质量形象是保持竞争优势的重点,“谷子”行业亦是如此。

在IP授权-产品研发-产品生产-产品销售的链条上,新进入者的涌入,使得非独家授权IP不再是谷子品牌商的最核心竞争力,在未来IP可能同质化竞争的背景下,如何做出差异化的产品,并通过IP运营赋予产品更高的情感属性,才是竞争的关键点。

打造差异化的IP产品,一方面是品类的开拓,一方面则是品质的突破,这也是卡游注重自有产能建设的原因之一。

产品开发上,近年来卡游已经在卡牌基础上,开发了包括文具、橡皮人、徽章、立牌、色纸、谷美等多款产品,力图将自身打造为全面型“谷子”品牌商,增加公司的抗风险能力。

产品生产和品质突破上,根据公司招股说明书披露,截至2024年底,卡游固定资产账面金额已经超过33.27亿元,在开化、东莞、义乌拥有三个生产基地,同时在义乌、青岛、开化在建三个生产基地。

具体看,卡游用于生产的关键设备包括印刷设备、模切机、注塑机、烫金机等,在印刷质量、速度及效率方面已经达到世界一流的水平。就卡牌生产而言,公司应用了光栅3D印刷、丝印烫金、铂金光刻、全息幻彩及逻辑光纹工艺等技术,大幅提升卡牌视觉与触觉体验,并在2023年获亚洲桌游展最佳卡牌印刷工艺奖。因此,通过先进制造工艺拉开与同业的差距,提升收藏价值,是卡游产品能够在市场中站稳脚跟,获得消费者认可的另一个关键。

在IP运营能力上,卡游建立了“卡游部落”小程序,消费者可以通过小程序了解最新产品动态,参加卡游的各类线上活动并获得奖励,同时,用户还可以通过内置的卡游社区发帖晒图交流。当然,用户还可以直接在“KAYOU线上抽卡机”小程序内进行线上抽卡,同时点亮电子图鉴。一系列线上玩法大大提升了消费者的“吃谷”乐趣,同时也加强了用户黏性。

总的来说,卡游正在从产品研发、生产,IP运营等多个方面强化自身能力,进而保持行业领先水平。考虑到谷子经济未来潜在的发展空间,以及卡游本身的业务体量已经达到百亿规模,若卡游成功上市,其市值大概率会突破千亿水平,成为港股市场与泡泡玛特、老铺黄金三足鼎立的新消费上市公司。