Statistikamt: In den ersten sieben Monaten wurden im ganzen Land Neuimmobilien im Wert von 4,9 Billionen Yuan verkauft, und der Bestand geht stetig zurück.

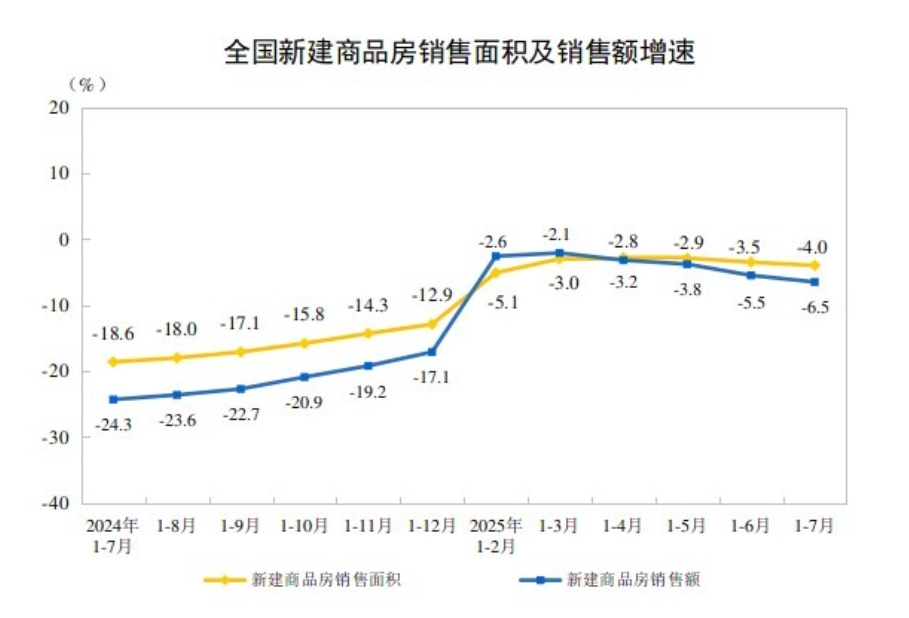

Am 15. August veröffentlichte das Nationale Statistikamt die Daten über die Grundlagenlage des nationalen Immobilienmarktes von Januar bis Juli. Die Statistik zeigt, dass die Kernindikatoren wie der Verkaufsflächenumsatz von Neubauten, der Umsatz und die Neubaustartfläche weiterhin im Rückgang begriffen sind.

Da der Rückgang der Neubaustartfläche jedoch stärker ausfällt als der Rückgang des Verkaufs, ging die Fläche der zur Verfügung stehenden Wohneinheiten im Juli weiter zurück. Seit dem Bestandsgipfel Ende Februar dieses Jahres ist es nun bereits fünf aufeinanderfolgende Monate des Rückgangs, insgesamt um 34,05 Millionen Quadratmeter, was einem Rückgang von etwa 4,3 % entspricht.

Im Hinblick auf die Marktnachfrage belief sich die Verkaufsfläche von Neubauten von Januar bis Juli auf 515,6 Millionen Quadratmeter, was einem Rückgang von 4,0 % gegenüber dem Vorjahreszeitraum entspricht. Darunter ging die Verkaufsfläche von Wohnungen um 4,1 % zurück. Der Umsatz von Neubauten belief sich auf 4.956,6 Milliarden Yuan, was einem Rückgang von 6,5 % entspricht. Der Umsatz von Wohnungen ging um 6,2 % zurück.

Quelle: Nationale Statistikamt

Die Marktnachfrage befindet sich weiterhin auf einem niedrigen Niveau, aber die Finanzierungssituation der Immobilienentwicklungsunternehmen hat sich verbessert. Die Statistikdaten zeigen, dass die inneren Kredite der Immobilienentwicklungsunternehmen von Januar bis Juli 920,7 Milliarden Yuan betrugen, was einem Anstieg von 0,1 % entspricht. Die ausländischen Kapitalquellen beliefen sich auf 1,7 Milliarden Yuan, was einem Anstieg von 3,2 % entspricht. Die Eigenmittel beliefen sich auf 2.323 Milliarden Yuan, was einem Rückgang von 8,5 % entspricht. Die Anzahlungen und Vorauszahlungen beliefen sich auf 1.681,5 Milliarden Yuan, was einem Rückgang von 9,9 % entspricht. Die Hypothekendarlehen von Privatpersonen beliefen sich auf 791,8 Milliarden Yuan, was einem Rückgang von 9,3 % entspricht. Die verfügbaren Mittel der Immobilienentwicklungsunternehmen beliefen sich von Januar bis Juli auf 5.728,7 Milliarden Yuan, was einem Rückgang von 7,5 % gegenüber dem Vorjahreszeitraum entspricht, hauptsächlich aufgrund der schwachen Verkaufsseite.

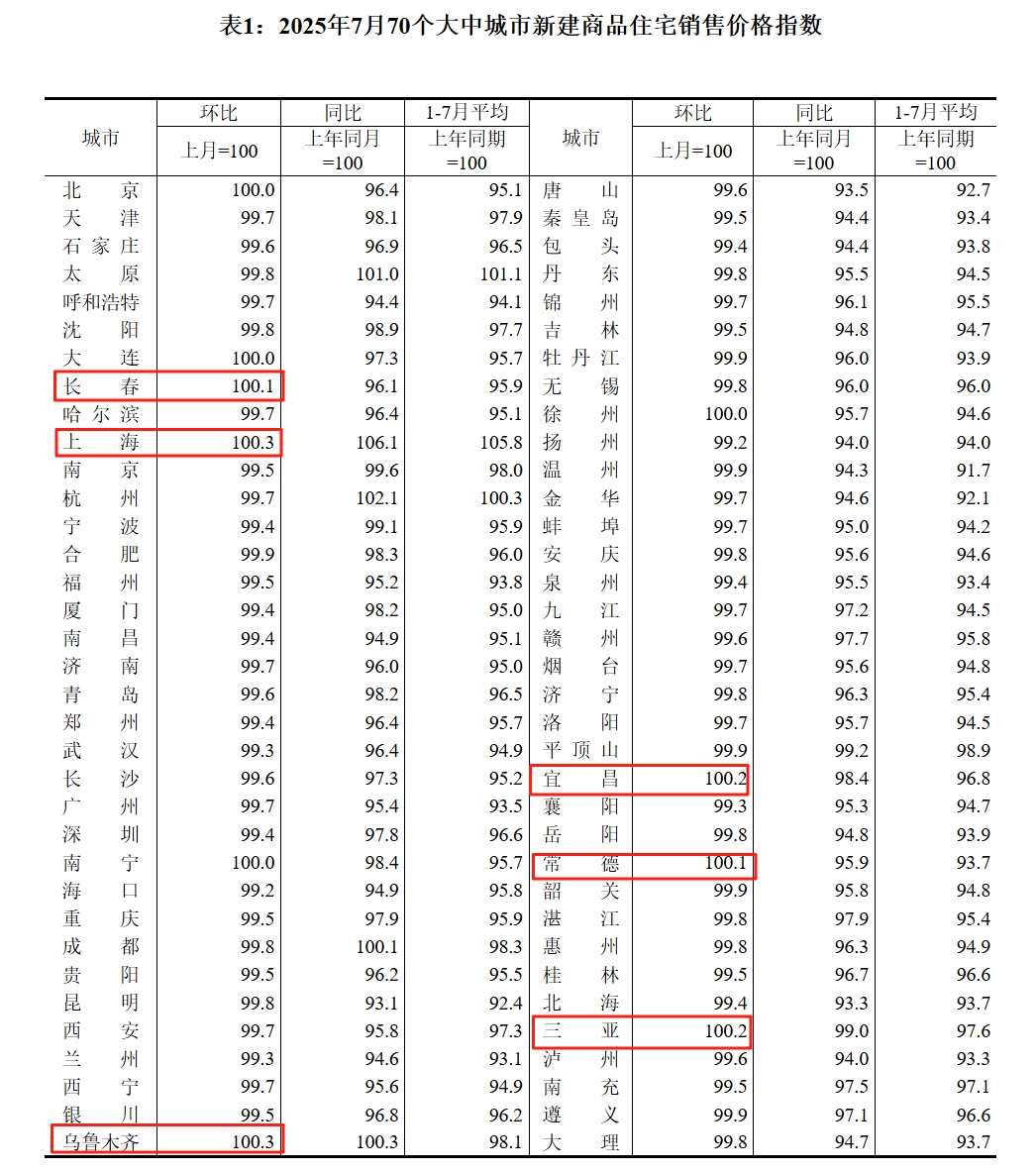

Im Markt sank der Verkaufspreis von Wohneinheiten in allen Stadtebenen im Juli weiterhin im Vergleich zum Vorherigen Monat.

Der Verkaufspreis von neuen Wohneinheiten in den ersten-Stadt-Ebenen ging im Vergleich zum Vorherigen Monat um 0,2 % zurück, wobei der Rückgang um 0,1 Prozentpunkte geringer war als im Vorherigen Monat. Der Verkaufspreis von neuen Wohneinheiten in den zweiten-Stadt-Ebenen ging um 0,4 % zurück, wobei der Rückgang um 0,2 Prozentpunkte stärker ausfiel als im Vorherigen Monat. Der Verkaufspreis von neuen Wohneinheiten in den dritten-Stadt-Ebenen ging um 0,3 % zurück, wobei der Rückgang gleich blieb wie im Vorherigen Monat.

Im Vergleich zum Verkaufspreis im Juni blieben die Preise in Peking unverändert, stiegen in Shanghai um 0,3 % und fielen in Guangzhou und Shenzhen um 0,3 % bzw. 0,6 %.

In den zweiten-Stadt-Ebenen stiegen die Verkaufspreise von Neubauten in Sanya bereits seit vier Monaten an.

Im Bereich der Altbauten stiegen die Preise im Juli in 70 Groß- und Mittelstädten nur in Taiyuan im Vergleich zum Vorherigen Monat an, blieben in Xining unverändert und fielen in den übrigen Städten. In Peking, Shanghai, Guangzhou und Shenzhen fielen die Preise um 1,1 %, 0,9 %, 1,0 % bzw. 0,9 %.

Quelle: Nationale Statistikamt

Zhang Bo, Direktor des Instituts von 58 Anjuke, analysiert, dass sich der Abwärtstrend der Preise im Bereich der Altbauten verstärkt hat. In Kombination mit den Online-Daten von Anjuke zeigt der Rückgang der Suchintensität und die Verlängerung der Anzeigendauer auch die anhaltende Schwäche der Marktnachfrage. Obwohl die Angebotsmenge und die Aktivität auf dem Markt geringfügig verbessert haben, können diese die negativen Auswirkungen nicht wettmachen. Dies hängt auch mit der saisonalen Nachtsaison und dem Marktkonsens der Käufer zusammen. Konkret ist die Differenzierung zwischen verschiedenen Städten und Regionen deutlich. Der Immobilienmarkt zeigt ein differenziertes Muster, in dem die Kernstädte stabilisiert und sich erholen, während die nicht-kernigen Regionen weiterhin anpassen. Die Preise in den Großstädten weisen weiterhin eine starke Elastizität auf, aber die Marktstimmung hat sich abgekühlt. Beispielsweise hat sich die Anzeigendauer in Shanghai um 12,23 % verlängert. Schwächere Städte der zweiten Ebene sowie Städte der dritten und vierten Ebene stehen vor einer „Doppelverletzung von Volumen und Preis“ und einem ausgeprägten Bestandsdruck.

In letzter Zeit sind in verschiedenen Regionen häufiger politische Maßnahmen ergriffen worden. Insbesondere die Lockerung der Kaufbeschränkungen außerhalb der fünften Ringstraße in Peking und die weitere Optimierung der Regulierungsmaßnahmen in Hainan haben den Markt im August belebt. Die kontinuierliche Einführung oder Umsetzung von politischen Maßnahmen wie Altbau-Austausch, Wohnungsscheck-Bewirtschaftung und die Lockerung der Haushaltssparkassenpolitik zielen darauf ab, die Austauschkette zu durchbrechen. Die Wirksamkeit und Umsetzungsstärke dieser Maßnahmen müssen jedoch weiterhin im August beobachtet werden.