ZhiKe | Warum schnappt sich die Wall Street so eifrig die Aktien dieser Stablecoin?

Autor | Huang Yida

Redakteur | Zheng Huaizhou

In jüngster Zeit hat das Konzept der Stablecoins auf dem chinesischen A-Aktienmarkt eine beispiellose Hitze erlebt. Seit der Veröffentlichung des Wind Stablecoin-Index am 3. Juni bis heute (Stand 11. Juli) hat der Index einen maximalen Anstieg von über 40 % verzeichnet. Man kann sagen, dass Stablecoins zu den heißesten Themen auf dem chinesischen A-Aktienmarkt in letzter Zeit gehören.

Abb.: Kursentwicklung des Wind Stablecoin-Index; Quelle: Wind, 36 Kr

Zur gleichen Zeit hat die Börsengang der Stablecoin-Emittentin Circle Anfang Juni an der New Yorker Börse in den US-Aktienmärkten rasch eine Welle von Stablecoin-Enthusiasmus ausgelöst. Circle's IPO wurde nicht nur um das über 25-fache überabonniert. Getrieben von der Begeisterung der Anleger sind sowohl der Aktienkurs als auch die Unternehmensbewertung gestiegen. Seit dem 5. Juni hat der Aktienkurs einen Anstieg von über 190 % verzeichnet, und die Schwankungsbreite in dieser Zeit betrug bis zu 758 %. Der höchste PE-TTM-Wert der Bewertung war nahezu 400x. Die Hitze der Börsensituation hat die Markt-Erwartungen bei weitem übertroffen.

Was sind nun die Kernaktivitäten von Circle? Wie lautet die Geschäftlogik eines Stablecoin-Emittenten? Warum geben die Anleger Circle eine so hohe Bewertung?

01 Die Reserveeinnahmen sind die Stütze von Circles Betriebseinnahmen

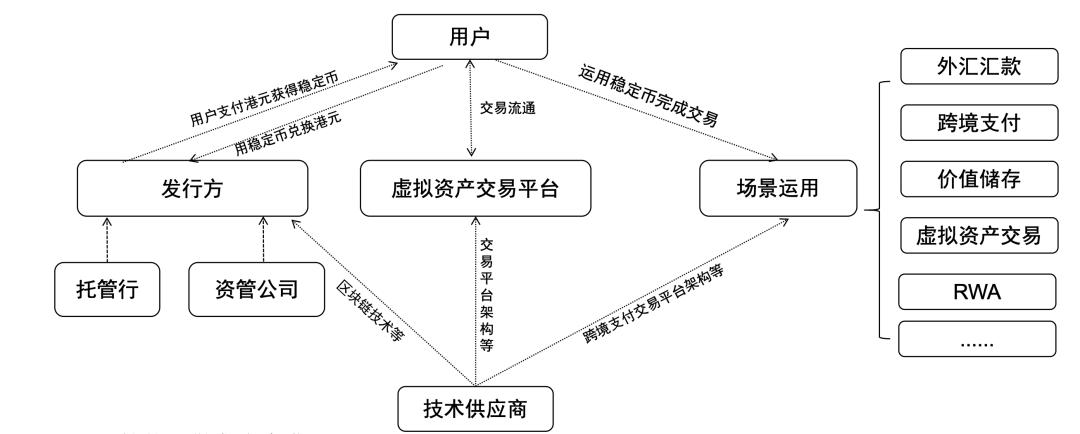

In unserem zuvor veröffentlichten Strategieartikel „Welche Anlagechancen stecken hinter den weltweit beliebten Stablecoins?“ haben wir die grundlegenden Informationen über den Stablecoin-Markt ausführlich vorgestellt, einschließlich der Arten von Stablecoins, der gegenwärtigen Marktgröße und der zukünftigen Entwicklungserwartungen. Im Hinblick auf den Stablecoin-Markt selbst umfassen die Hauptakteure Emittenten, Handelsplattformen, Technologieanbieter und Kunden.

Abb.: Hauptakteure und Betriebsmechanismus des Stablecoin-Marktes; Quelle: Guoxin Securities, 36 Kr

Circle, als erste börsennotierte Stablecoin-Unternehmen, ist derzeit einer der wichtigsten Emittenten auf dem Stablecoin-Markt. Offizielle Angaben zeigen, dass bis zum 2. Quartal 2025 der Gesamtmarktwert des von Circle emittierten Stablecoins USDC etwa 60 Milliarden US-Dollar betrug, was etwa 24 % des Stablecoin-Marktanteils ausmacht. In Bezug auf die Wettbewerbssituation wird der Stablecoin-Markt derzeit von zwei Oligopolen dominiert. Der von Tether emittierte USDT hatte in der gleichen Periode einen Marktanteil von 60 % am Gesamtmarktwert. Der Gesamtmarktwert des von Circle emittierten USDC rangiert an zweiter Stelle. Die Marktanteile dieser beiden Währungen zusammen erreichen erstaunlich 84 %. Der Gesamtmarktwert anderer Stablecoins liegt weit hinter diesen beiden Giganten.

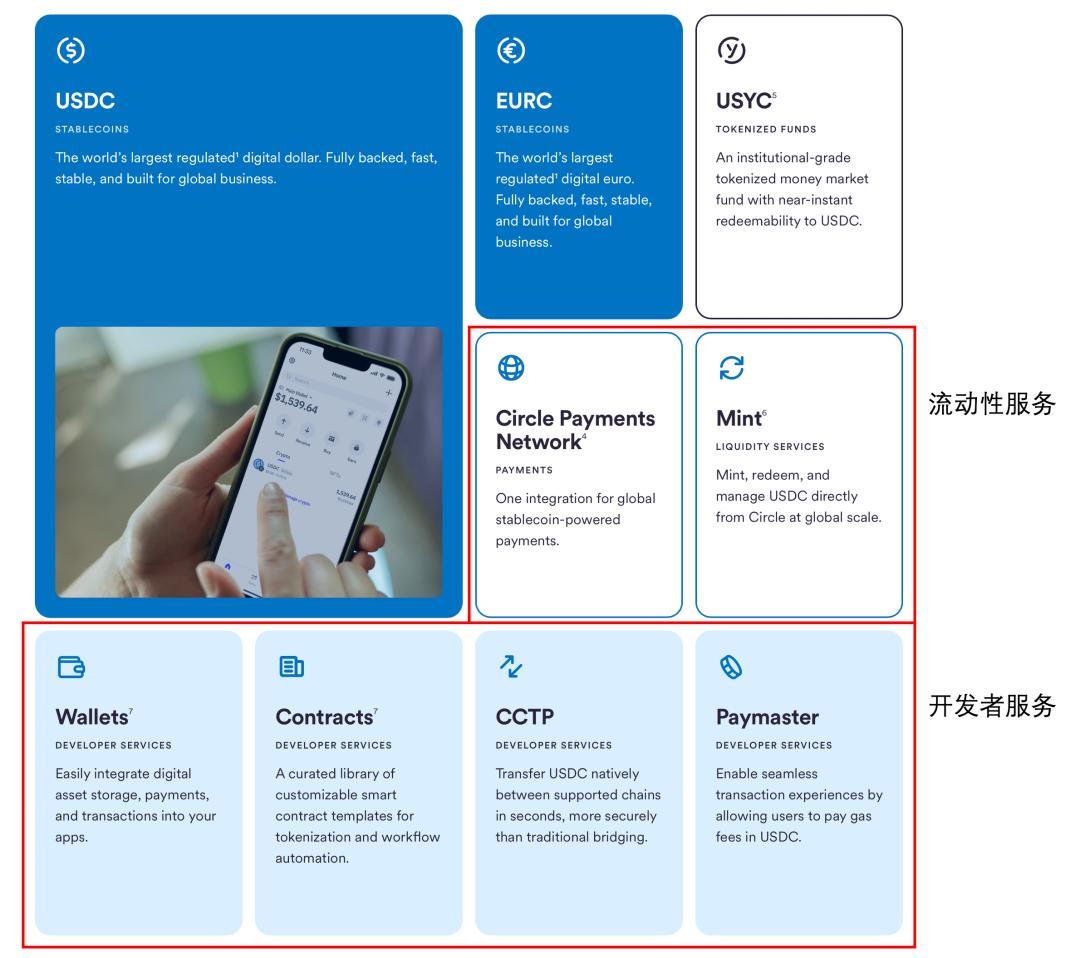

Betrachten wir nun Circles Geschäftstätigkeiten. Die Kernaktivität besteht in der Emission und nachfolgenden Wartung von Stablecoins, und der Großteil der Unternehmens-Einnahmen stammt auch davon. Nach der Übernahme des größten tokenisierten Fonds Hashnote hat Circle auch den Betrieb des tokenisierten Fonds USYC in seine Kernaktivitäten aufgenommen. Bis Anfang Juni dieses Jahres belief sich das verwaltete Volumen des USYC auf weniger als 400 Millionen US-Dollar. Angesichts der Natur von Circle als Finanztechnologieunternehmen bietet es gleichzeitig Liquiditätsdienstleistungen und Dienstleistungen für Entwickler an, um sein Geschäftsekosystem aufrechtzuerhalten.

Abb.: Circles Kernaktivitäten; Quelle: Unternehmenswebseite, 36 Kr

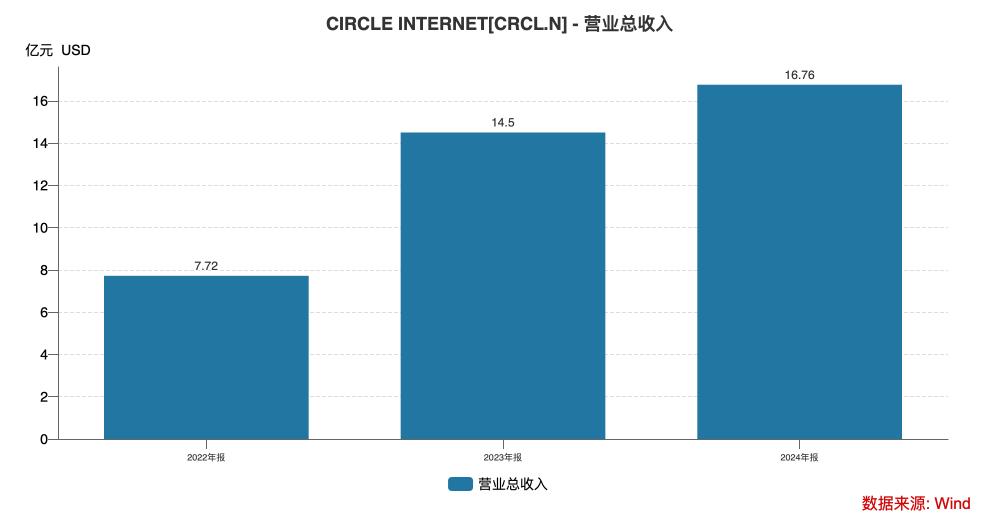

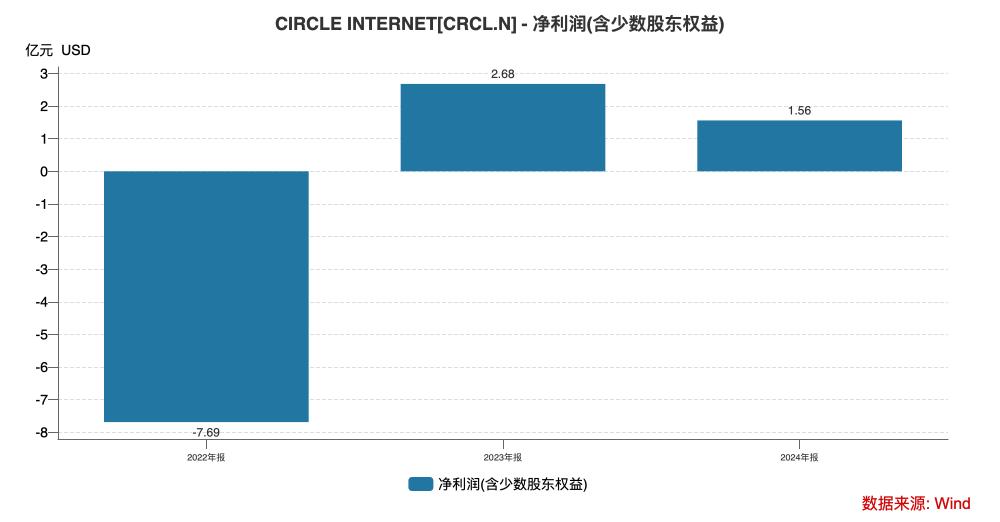

Betrachtet man die Einnahmen, so zeigt das Unternehmensgeschaeftsbericht, dass Circle in den Jahren 2022 - 2024 Betriebseinnahmen von 772 Millionen US-Dollar, 1,45 Milliarden US-Dollar und 1,676 Milliarden US-Dollar erzielte. Der Großteil der Einnahmen stammt aus den Reserveeinnahmen. In den Jahren 2023 und 2024 belief sich der Anteil der Reserveeinnahmen am Gesamtumsatz von Circle auf jeweils 99 %.

Abb.: Circles Betriebseinnahmen in den letzten Jahren; Quelle: Wind, 36 Kr

Die Reserveeinnahmen eines Stablecoin-Emittenten basieren auf der Eigenschaft der Stablecoins, an bestimmte Vermögenswerte gebunden zu sein. Nehmen wir Circle als Beispiel: Circle hinterlegt die Gelder der Kunden auf einem Reservekonto. Die Zinsen und Dividenden, die von den verzinslichen Vermögenswerten wie Bargeld, US-Staatsanleihen (hauptsächlich kurzfristige Anleihen) und dem Circle Reservefonds auf diesem Konto erzielt werden, sind die Reserveeinnahmen. Darüber hinaus hat Circle noch einen geringen Anteil an Stablecoin-bezogenen Serviceeinnahmen, die in die anderen Einnahmen eingeordnet werden.

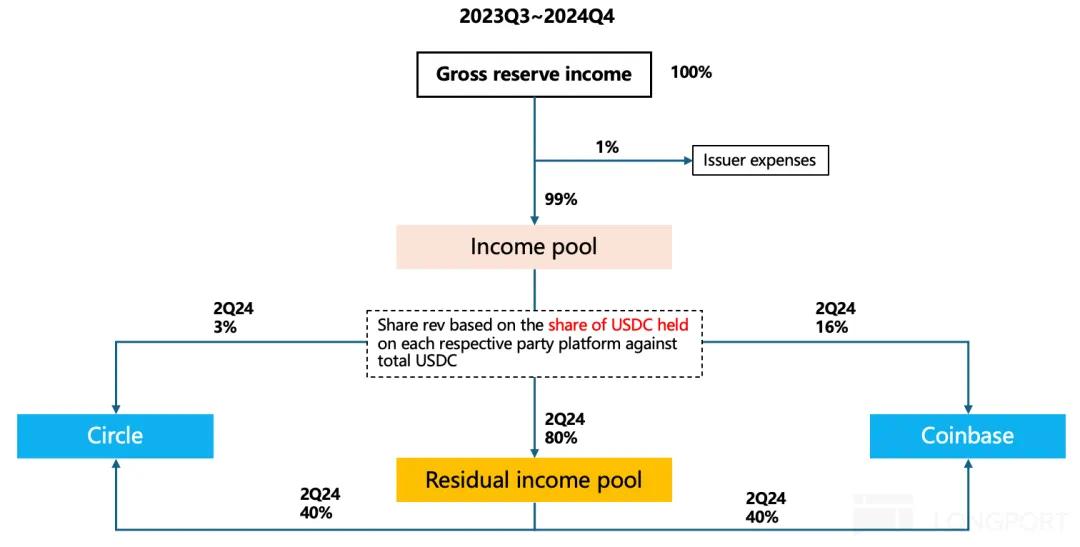

Beim Kostenaufwand ist Circles wichtigste Ausgabe die Vertriebskosten, die an Coinbase gezahlt werden. Laut den im Unternehmensgeschaeftsbericht offen gelegten Daten beliefen sich die Vertriebskosten, die Circle an Coinbase im Jahr 2024 zahlte, auf beachtliche 900 Millionen US-Dollar, was etwa 54 % des Gesamtumsatzes in der gleichen Periode ausmacht. Dementsprechend betrug Circles Gewinnspanne im Jahr 2024 39 %. Neben den Vertriebskosten umfassen die Kostenaufwendungen auch einen kleinen Teil an Transaktions- und anderen Kosten. Langfristig hat Circles Gewinnspanne in den letzten Jahren einen rückläufigen Trend gezeigt. Der Hauptgrund dafür ist, dass Circle ein neues Vertriebskooperationsabkommen mit Coinbase unterzeichnet hat. Die Änderung des Aufteilungsproportions zwischen den alten und neuen Abkommen ist der Hauptgrund für die jährliche Abnahme der Unternehmensgewinnspanne.

Abb.: Aufteilungsproportion unter dem neuen Vertriebsabkommen nach dem 3. Quartal 2023; Quelle: Dolphin Investment Research, 36 Kr

Betrachtet man die Geschichte, so hat Circle eine enge Verbindung zu Coinbase. Beide Unternehmen gründeten 2018 gemeinsam das Centre Consortium und halten jeweils 50 % der Anteile. Mit Centre als Emittent wurde USDC emittiert. Obwohl Circle im August 2023 die restlichen Anteile von Coinbase an der Centre GmbH erwarb und die Verwaltung und Wartung von USDC vollständig übernahm, unterhält Circle weiterhin eine strategische Partnerschaft mit Coinbase. Derzeit ist Coinbase der wichtigste Vertriebskanal für USDC.

Um den gesamten Stablecoin-Markt zu erweitern, ist die kontinuierliche und tiefe Zusammenarbeit zwischen Circle und Coinbase unvermeidlich. Die Geschäftlogik liegt darin: Die Bedeutung von Stablecoin-Handelsplattformen wie Coinbase besteht darin, dass sie Stablecoins als Handelsmedium und Zahlungsmittel benötigen. Andererseits benötigen Stablecoin-Emittenten wie Circle Handelsplattformen wie Coinbase, um Handelsmöglichkeiten für die Stablecoins bereitzustellen und auch als wichtige Garantie für die Compliance der Stablecoins zu fungieren. Die Kombination beider bildet die Grundlage für die Handelsökosystem der Stablecoins und zieht so mehr Benutzer an.

Der langfristige Trend der Kosten von Circle zeigt: Zwischen 2022 und 2024 war die Gesamtkostenausgabe relativ stabil und lag insgesamt im Bereich von 450 bis 500 Millionen US-Dollar. Die Kostenquote hat um einen gewissen Betrag gesunken. Die Kostenquote in den Jahren 2022 - 2024 betrug jeweils 65 %, 31 % und 29 %. Der Rückgang der Kostenquote ist hauptsächlich auf die Skaleneffekte zurückzuführen, die durch das Einnahmenwachstum verursacht wurden, was zu einem kontinuierlichen Rückgang der betrieblichen Kostenquote führte.

In Bezug auf die Gewinne hat Circle 2023 erstmals im Berichtszeitraum einen Gewinn erzielt, mit einem Nettogewinn von 268 Millionen US-Dollar. Im Jahr 2024 führte die Umsetzung des neu unterzeichneten Vertriebsabkommens zu einer Verringerung des Unternehmensgewinns. Zusammen mit einer leichten Erhöhung der laufenden Kosten führte dies schließlich dazu, dass Circles Nettogewinn im Jahr 2024 nur 156 Millionen US-Dollar betrug, was einem Rückgang von etwa 42 % gegenüber dem Vorjahr entspricht.

Abb.: Circles Nettogewinn in den letzten Jahren; Quelle: Wind, 36 Kr

02 Wie versteht man Circles derzeit extrem hohe Bewertung?

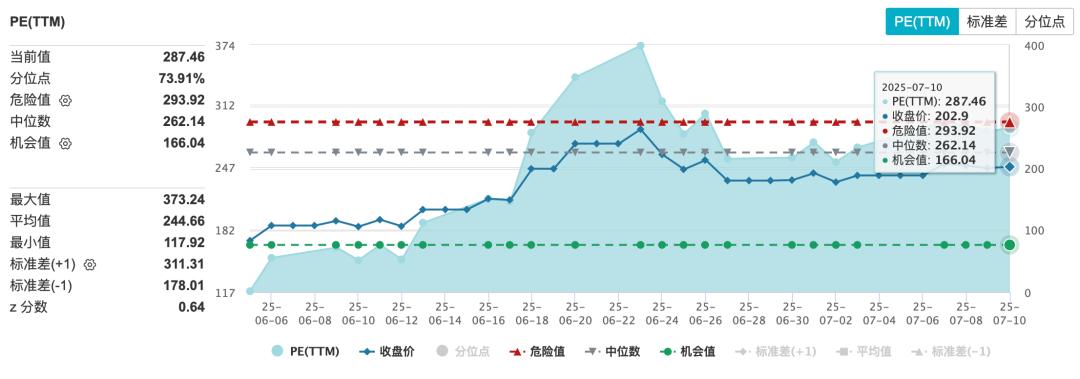

Seit der Börsengang von Circle an der New Yorker Börse am 5. Juni dieses Jahres ist die Unternehmensbewertung in die Höhe geschossen. Der PE-TTM-Wert hat einmal einen Höchststand von 373x erreicht. Obwohl er danach etwas zurückgegangen ist, betrug der PE-TTM-Wert vor dem Börsengang am 11. Juli immer noch beeindruckende 287x. Die Anleger geben Circle eine so hohe Bewertung. Man könnte sagen, dass sie keine Rücksicht auf die Einnahmen, Kosten oder Gewinne nehmen. Diese Bewertung, die von den Unternehmensgrundlagen abweicht, spiegelt im Wesentlichen die starke Zuversicht der Anleger in den Stablecoin-Markt wider.

Abb.: Analyse der Unternehmensbewertung von Circle; Quelle: Wind, 36 Kr

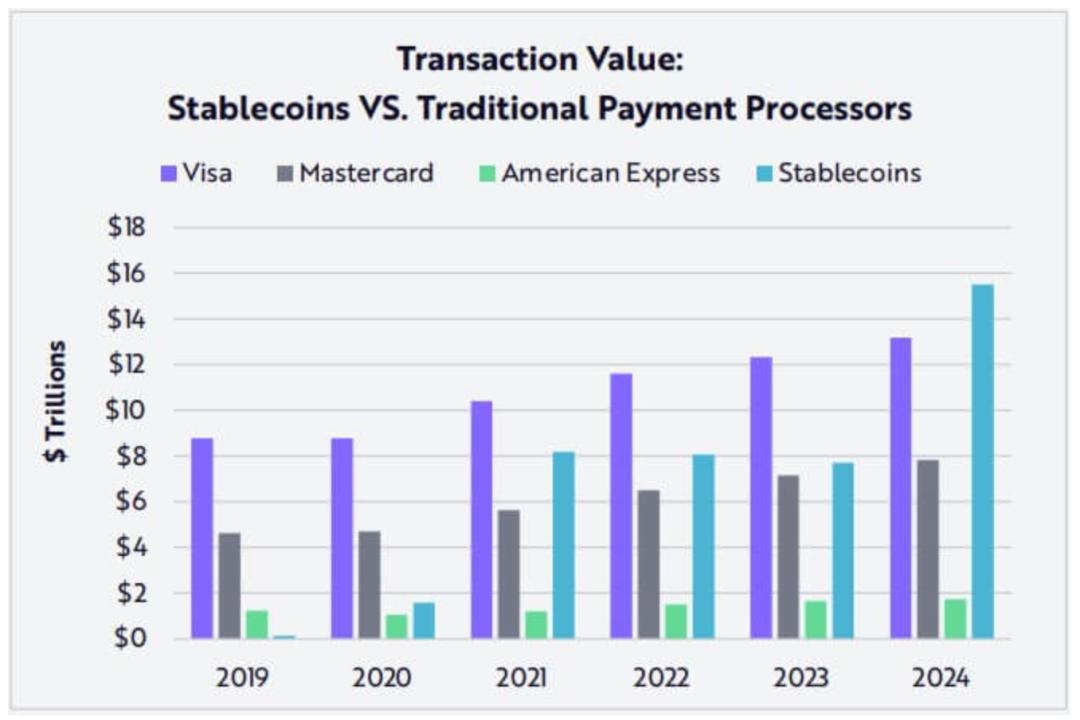

Offizielle Informationen zeigen, dass der Gesamtmarktwert der globalen Stablecoins bereits über 250 Milliarden US-Dollar erreicht hat (Stand 10. Juni). Die Anzahl der Benutzer und das Handelsvolumen haben in den letzten Jahren beide einen raschen Anstieg verzeichnet. In Bezug auf das Handelsvolumen ist die Leistung der Stablecoins noch beeindruckender. Ein Bericht von ARK Invest zeigt, dass das globale Handelsvolumen der Stablecoins im Jahr 2024 beispiellose 15,6 Billionen US-Dollar betrug, was bereits das Handelsvolumen von Visa und Mastercard in der gleichen Periode übertroffen hat. Die Statistiken der Deutschen Bank zeigen, dass das Handelsvolumen der Stablecoins im Jahr 2024 27,6 Billionen US-Dollar betrug, mehr als die Summe von Visa und Mastercard. Unabhängig von der Statistikmethode ist die Wachstumsrate des Handelsvolumens der Stablecoins in den letzten Jahren weit höher als die der traditionellen Zahlungskanäle.

Abb.: Handelsvolumen der Stablecoins in den letzten Jahren; Quelle: ARK Invest, 36 Kr

Obwohl der Stablecoin-Markt bereits eine beachtliche Dynamik gezeigt hat, ist die gegenwärtige Marktgröße und Wachstumsgeschwindigkeit im Vergleich zu den Markt-Erwartungen noch weit hinterher. Die derzeit vorherrschende Erwartung ist, dass der Markt der Stablecoins bis 2035 mindestens 4 Billionen US-Dollar erreichen wird, was mehr als 16-mal so viel wie derzeit ist. Die durchschnittliche jährliche Wachstumsrate beträgt beeindruckende 32 %. Die derzeitige US-Regierung erwartet, dass der Markt der Stablecoins Anfang 2030 3,7 Billionen US-Dollar erreichen wird, 15-mal so viel wie derzeit, was einer durchschnittlichen jährlichen Wachstumsrate von 80 % entspricht.

Der Kapitalmarkt und die US-Regierung sind so optimistisch in Bezug auf die Zukunft der Stablecoins, weil die US-Regierung aus mittel- und makroökonomischer Perspektive genügend Anreize hat, die Stablecoins stark zu fördern. Ihr Hauptziel ist es, die Hegemonie der US-Dollar im digitalen Zeitalter aufrechtzuerhalten. Mit der Eigenschaft der Stable