ZhiKe | Die Aktienkurse von Hengrui sind in den letzten sechs Monaten um 30 % gestiegen. Ist die Auftragserteilung im Wert von 6 Milliarden US - Dollar ein Luftschloss oder echtes Gold?

Autor | Huang Yida

Redakteur | Zheng Huaizhou

Seit Anfang dieses Jahres ist das Konzept der innovativen Arzneimittel sehr beliebt. Viele Pharmafonds, die in den letzten Jahren stark kritisiert wurden, sind aufgrund der hohen Anlageanteile an innovativen Arzneimitteln wieder in die Plus-Zahlen gekommen. Hengrui Medicine (im Folgenden: Hengrui), als die Flagge der chinesischen innovativen Arzneimittelindustrie, hat seit Anfang 2025 ihren Aktienkurs kontinuierlich erhöht. Bis zum 11. Juni hat der Aktienkurs dieses Jahr um mehr als 30 % gestiegen. Betrachtet man den Zeitraum über einen längeren Zeitraum, hat der aktuelle Aktienkurs von Hengrui gegenüber dem temporären Tiefpunkt im Jahr 2022 sich verdoppelt.

Abbildung: Aktienkursentwicklung von Hengrui Medicine; Quelle: wind, 36Kr

Was sind die zentralen Faktoren, die den kontinuierlichen Anstieg des Aktienkurses von Hengrui Medicine in diesem Jahr antreiben? Ist Hengrui im Hinblick auf die aktuelle Bewertung überbewertet?

01 Der kontinuierliche Nachweis der Logik des Auslandsgeschäfts im Bereich der Geschäftsentwicklung (BD) treibt den Aktienkurs an

Der moderate Anstieg des Aktienkurses von Hengrui in den letzten drei Jahren und der kontinuierliche Anstieg seit Anfang dieses Jahres beruhen einerseits darauf, dass Hengrui im Kontext der insgesamt schwachen pharmazeutischen Herstellungsindustrie eine relativ stabile Geschäftsentwicklung aufweist. Der zentrale Grund dafür ist, dass die innovativen Arzneimittel einen stabilen Umsatz und hohe Gewinne für das Unternehmen generieren und somit die Grundlage für das Unternehmenswachstum darstellen. Gleichzeitig hat die strategische Umstrukturierung in der Vergangenheit dazu geführt, dass die Auswirkungen der Generika-Ausschreibungen auf das Unternehmensgeschäft deutlich abgenommen haben.

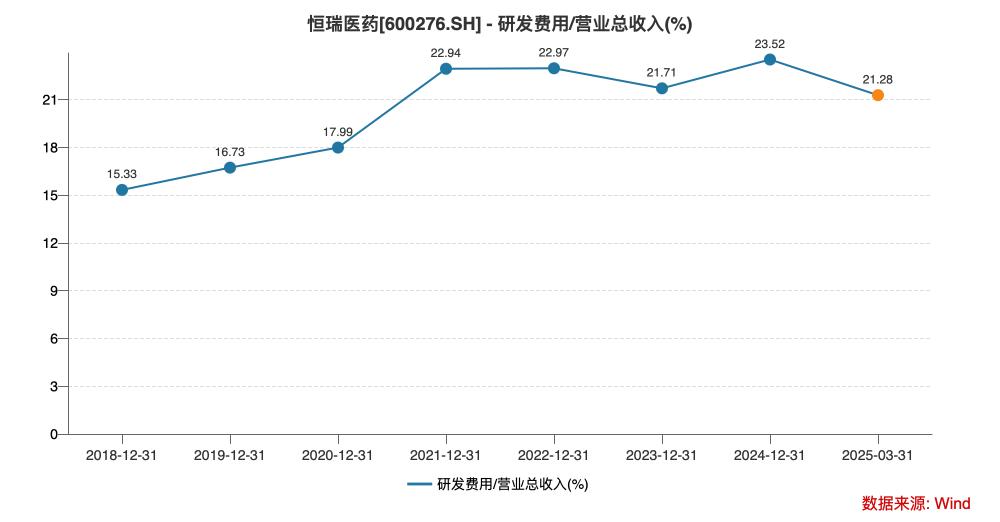

Andererseits hat Hengrui in der Forschung und Entwicklung Spitzenleistungen erbracht. In Bezug auf die Forschungs- und Entwicklungsintensität lag die Forschungs- und Entwicklungsquote des Unternehmens in den letzten Jahren über 20 %, was mit den weltbekannten multinationalen Pharmagiganten vergleichbar ist. Die Anzahl der Forschungs- und Entwicklungsmitarbeiter hat ebenfalls einen ansteigenden Trend gezeigt. In Bezug auf die Forschungs- und Entwicklungs-Pipeline konzentriert sich die Indikation hauptsächlich auf die Krebstherapie, deckt aber auch Autoimmunerkrankungen, Diabetes, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Hämatologie, Schmerzmanagement, Augenheilkunde, Atemwegserkrankungen und andere Bereiche ab. In Bezug auf den Forschungs- und Entwicklungsfortschritt wurden von 2018 bis 2024 im Durchschnitt zwei innovative Arzneimittel pro Jahr von Hengrui zugelassen, was die Vorteile der Pipeline-Reserven weiterhin unterstreicht.

Abbildung: Forschungs- und Entwicklungsausgabenquote von Hengrui Medicine; Quelle: wind, 36Kr

In den letzten Jahren hat die Expansion der pharmazeutischen Unternehmen ins Ausland stark zugenommen. Als die Flagge der chinesischen innovativen Arzneimittelindustrie hat Hengrui auch im Auslandserfolg der innovativen Arzneimittel hervorragende Leistungen erbracht, was ein wichtiger marginaler Mehrwert für das Unternehmenswachstum darstellt. Der kontinuierliche Nachweis der Logik des Auslandsgeschäfts im Bereich der Geschäftsentwicklung (BD) ist ein weiterer zentraler Faktor, der den kontinuierlichen Anstieg des Aktienkurses von Hengrui in diesem Jahr antreibt. Laut der Geschäftsbericht von Hengrui im Jahr 2024 hat das Unternehmen im Berichtszeitraum einen Vorabzahlungsbetrag von 160 Millionen Euro von Merck Healthcare und einen Vorabzahlungsbetrag von 100 Millionen US-Dollar von Kailera Therapeutics für Lizenzvereinbarungen erhalten und diese als Umsatz verbucht.

Bei den beiden oben genannten BD-Transaktionen könnte der potenzielle Umsatz aus der Transaktion mit Merck Healthcare zusätzlich zu den bereits erhaltenen Vorabzahlungen bis zu 1,4 Milliarden Euro betragen, und die Provision auf den Jahresumsatz in Zukunft liegt im zweistelligen Bereich. Der erwartete Umsatz aus der Transaktion mit Kailera Therapeutics ist noch höher und umfasst insbesondere einen maximalen Betrag von 200 Millionen US-Dollar an klinischen Entwicklungs- und Regulierungs-Meilenstein-Umsätzen, einen kumulierten maximalen Betrag von 5,725 Milliarden US-Dollar an späteren Umsatz-Meilenstein-Umsätzen und eine Provision auf den zukünftigen Umsatz im Bereich von niedrigen Einser- bis niedrigen Zweistelligen-Prozenten. Der Transaktionsbetrag umfasst auch 19 % der Anteile an Kailera Therapeutics.

Nach dem Eintritt in das Jahr 2025 hat Hengrui im März und April zwei BD-Transaktionen mit Merck & Co. und Merck KGaA bekannt gegeben. Der Transaktionsbetrag der Transaktion mit Merck & Co. umfasst eine Vorabzahlung von 200 Millionen US-Dollar, und die kumulierten späteren Meilenstein-Umsätze können bis zu 1,77 Milliarden US-Dollar betragen. Darüber hinaus gibt es auch eine entsprechende Provision auf den Umsatz nach der Zulassung. Der Transaktionsbetrag der Transaktion mit Merck KGaA umfasst eine Vorabzahlung von 15 Millionen Euro, eine gewisse Meilenstein-Zahlung und eine Provision auf den Jahresumsatz im zweistelligen Bereich.

In den letzten Jahren hat Hengrui hauptsächlich über Lizenzvereinbarungen ins Ausland expandiert und durch eine Reihe von hochwertigen BD-Transaktionen den internationalen Prozess der chinesischen innovativen Arzneimittel beschleunigt. Seine Partner umfassen verschiedene Arten von Institutionen wie internationale Pharmagiganten, Start-ups für innovative Arzneimittel und Venture-Capital-Fonds. Die Kooperationsmodelle sind ebenfalls sehr vielfältig und beschränken sich nicht auf das traditionelle license-out. Die Zusammenarbeit zwischen Hengrui und Kailera Therapeutics ist ein typisches Beispiel für das NewCo-Modell.

Das sogenannte NewCo-Modell besteht darin, dass ein neues Unternehmen im Ausland gegründet wird. Das chinesische Pharmazeutikum liefert die Pipeline, und das ausländische Kapital liefert das Geld und die Unternehmensleitung. Gemeinsam werden die Pipeline-Entwicklung und die Vermarktung vorangetrieben. In dieser Transaktion hat Hengrui drei in der Entwicklung befindliche GLP-1-Medikamente an Kailera Therapeutics lizenziert. Für Hengrui bedeutet dies kurzfristig einen Umsatz von 100 Millionen US-Dollar aus der Vorabzahlung, und die langfristige Umsatzprognose umfasst potenzielle Meilenstein-Umsätze und Provisionen von über 600 Millionen US-Dollar. Da der Transaktionsbetrag auch etwa 20 % der Anteile an der NewCo umfasst, umfasst die zukünftige Umsatzprognose auch potenzielle Dividenden.

Betrachtet man die Pipeline-Dimension, zeigt sich ein wichtiger Trend bei den oben genannten BD-Transaktionen von Hengrui, nämlich die Ausdehnung von der Krebstherapie hin zu global beliebten Bereichen wie Stoffwechselerkrankungen (z. B. GLP-1) und Herz-Kreislauf-Erkrankungen. Ein typisches Beispiel ist die Transaktion mit Kailera Therapeutics, die sich auf die in den letzten Jahren sehr beliebten GLP-1-Medikamente bezieht. Nachdem Semaglutid auf dem globalen Markt explodiert ist, will Hengrui seine eigenen GLP-1-Produkte über das NewCo-Modell auf den internationalen Markt bringen und dadurch zu einem der größten Arzneimittel-BD-Fälle in den letzten Jahren werden. Das im Jahr 2025 mit Merck & Co. kooperierte Projekt für ein orales Kleinmolekül gegen Lp(a) (HRS-5346) erweitert weiterhin die globale Präsenz von Hengrui im Bereich der Herz-Kreislauf-Stoffwechselerkrankungen.

Für die Anleger ist der Einfluss dieser hochwertigen BD-Transaktionen auf die Umsatzprognose von Hengrui offensichtlich. Was die zeitliche Reihenfolge des Umsatzes betrifft, legen die Anleger im Vergleich zum hohen Gesamtbetrag der Transaktionen, insbesondere den fernliegenden Meilenstein-Umsätzen und Provisionen, mehr Wert auf die kurzfristige Cashflow-Situation, d. h. die Vorabzahlungen. Es muss festgestellt werden, dass die Entwicklung einer Pipeline ein langwieriger Prozess ist, aber die Vorabzahlungen nach der offiziellen Bekanntgabe der Zusammenarbeit werden als Sofortumsatz verbucht. Daher liegt der kurzfristige Fokus der Ausland-BD-Transaktionen für die Anleger auf der Anzahl der offiziell bekannt gegebenen Kooperationsprojekte und der Höhe der Vorabzahlungen.

Daraus folgt, dass ein beträchtlicher Teil der Anleger, die Hengrui positiv bewerten, die Logik des Auslandsgeschäfts im Bereich der Geschäftsentwicklung (BD) unterstützt. Dies spiegelt sich in der Finanzierung darin wider, dass der Fokus auf der kurzfristigen Cashflow-Situation liegt. Betrachtet man konkrete Beispiele, so hat die in der Geschäftsbericht von Hengrui im Jahr 2024 verbuchte Vorabzahlung den kontinuierlichen Nachweis der Logik des Auslandsgeschäfts im Bereich der Geschäftsentwicklung (BD) erbracht. Die neuen BD-Transaktionen, die im März und April bekannt gegeben wurden, haben die Umsatzprognose für das zweite und dritte Quartal gestärkt. Mit dem kontinuierlichen Nachweis der zentralen Logik des Auslandsgeschäfts im Bereich der Geschäftsentwicklung (BD) und der gewissen Sicherung der kurzfristigen Umsatzprognose treibt dies einen Teil der Anleger dazu an, Hengrui-Aktien zu kaufen, was ein Grund für den kontinuierlichen Anstieg des Aktienkurses von Hengrui seit Anfang dieses Jahres ist.

02 Anlage-Strategie

Die Logik des Auslandsgeschäfts im Bereich der Geschäftsentwicklung (BD) von Hengrui ist ein beliebtes Thema in den letzten Jahren und hat ein gewisses Potenzial für das Unternehmenswachstum. Dennoch muss der langfristige Anlagewert von Hengrui aus einer umfassenderen Perspektive betrachtet werden.

Zunächst gilt für Hengrui als etabliertes Pharmazeutikum weiterhin die Geschäftslogik der Umstellung von Generika auf innovative Arzneimittel. Auch wenn Hengrui die Entwicklung von Generika-Pipelines bereits eingestellt hat, sind die Generika immer noch Teil des Produktportfolios. Daher hat die Generika-Ausschreibung weiterhin einen negativen Einfluss auf das Unternehmensgeschäft. Laut öffentlichen Informationen waren von 2018 bis 2022 35 Produkte von Hengrui an der Generika-Ausschreibung beteiligt, von denen 22 Produkte erfolgreich ausgewählt wurden. Der durchschnittliche Preisverfall nach der Auswahl betrug bis zu 75 %.

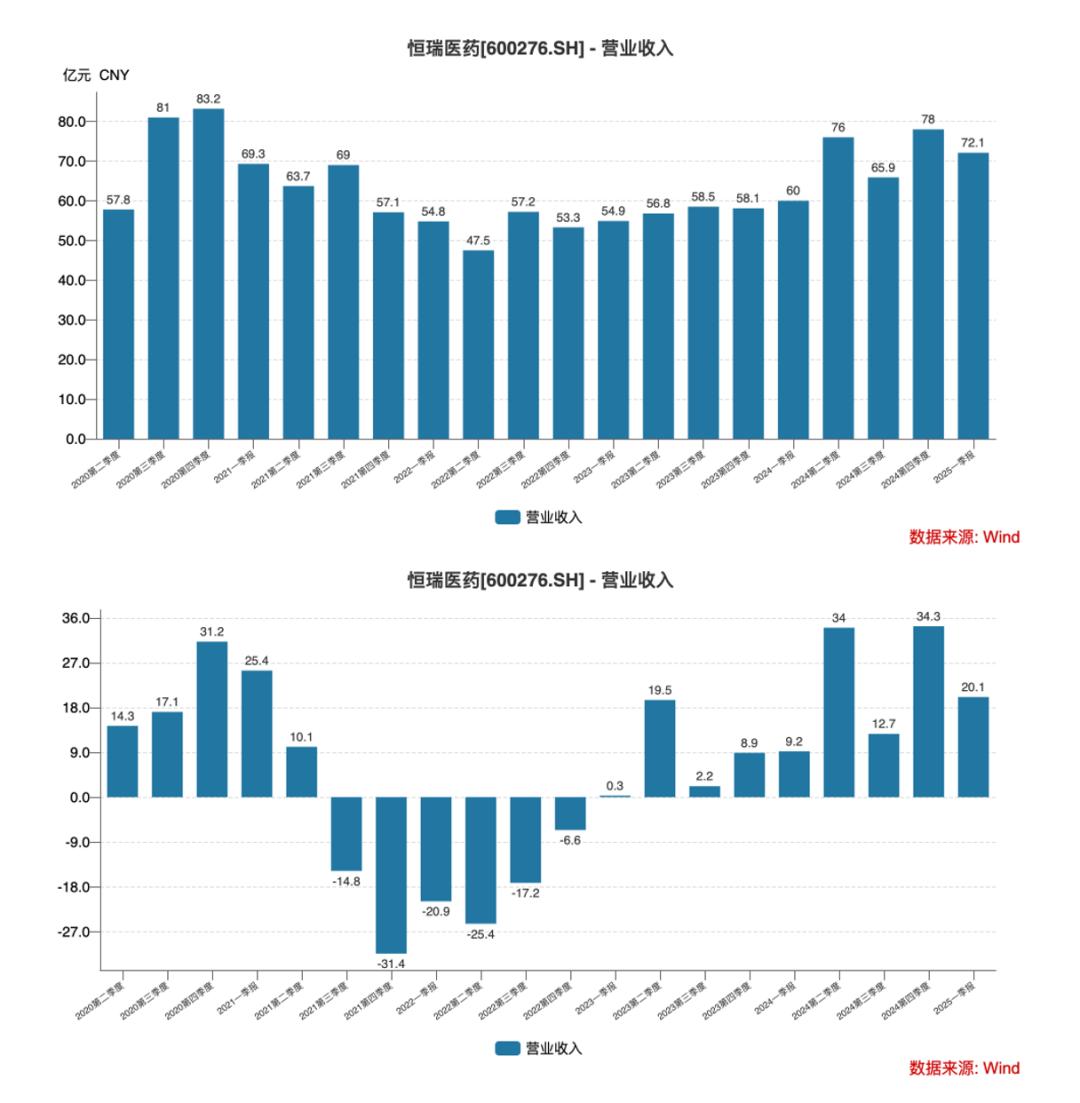

Mit der fortschreitenden Generika-Ausschreibung haben die Preise der an der Ausschreibung beteiligten Generika derzeit fast ihren Tiefpunkt erreicht. Basierend auf den Daten aus Stichprobenkliniken und den Ausschreibungspreisen kann man schätzen, dass der Umsatz der an der Ausschreibung beteiligten Produkte etwa im Jahr 2024 seinen Tiefpunkt erreicht hat. Betrachtet man die Geschäftsleistung von Hengrui, so hat der Umsatz von Hengrui im zweiten Quartal des Jahres 2022 seinen Tiefpunkt erreicht, hauptsächlich aufgrund der Auswirkungen der Generika-Ausschreibung und der Arzneimittelpreisverhandlungen im Rahmen der Krankenversicherung. Nach dem zweiten Quartal des Jahres 2022 hat der Umsatz von Hengrui einen deutlichen rückläufigen Wiederherstellungstrend gezeigt, und der Umsatzanstieg im Vergleich zum Vorjahr war erstmals im zweiten Quartal des Jahres 2023 positiv.

Abbildung: Quartalsumsatz und Jahresumsatzwachstumsrate von Hengrui; Quelle: wind, 36Kr

Die allmähliche Verbesserung des Umsatzes von Hengrui in den letzten Jahren beruht einerseits darauf, dass die Auswirkungen der Generika-Ausschreibung allmählich abnehmen. Gleichzeitig hat Hengrui auch die Expansion der Generika ins Ausland vorangetrieben. Laut der Unternehmensbilanz hat Hengrui in den letzten etwa 14 Jahren seit 2011 mehr als 20 Zulassungen für Generika im Ausland erhalten.

Andererseits nimmt der Umsatz aus innovativen Arzneimitteln allmählich zu. Die Pipeline-Struktur ist hauptsächlich auf die Krebstherapie ausgerichtet, gefolgt von Autoimmunerkrankungen, und es gibt auch Anwendungen in beliebten Bereichen wie Diabetes und Herz-Kreislauf-Erkrankungen. Die Pipeline-Struktur entspricht im Wesentlichen der Umsatzstruktur, und der aktuelle Umsatzwachstum wird hauptsächlich von Arzneimitteln im Zusammenhang mit Krebs und Autoimmunerkrankungen getragen.

Wenn man die Logik der innovativen Arzneimittel von Hengrui betrachtet, muss man die aktuelle Krankenversicherungssystem erwähnen. Nach einer Reihe von Reformen zur Erhöhung der Einnahmen und Reduzierung der Ausgaben besteht immer noch ein beträchtlicher Zahlungsdruck auf die Krankenversicherung. Daher bemüht sich Hengrui aktiv um die Expansion der innovativen Arzneimittel ins Ausland im Bereich der Geschäftsentwicklung (BD) im Kontext des Druckes auf den Umsatz aus innovativen Arzneimitteln aufgrund der Arzneimittelpreisverhandlungen im Rahmen der Krankenversicherung. Dies ist auch die Hauptlogik und der Hintergrund für die kollektive Expansion der chinesischen innovativen Arzneimittelunternehmen ins Ausland in den letzten Jahren.

Betrachtet man die Ergebnisse, so hat Hengrui aufgrund der langfristig hohen Forschungs- und Entwicklungsintensität, die mit den internationalen Pharmagiganten vergleichbar ist, auch in der Pipeline-Reserven Spitzenleistungen erbracht. Daher hat Hengrui bei der Umsetzung der Strategie zur Expansion der innovativen Arzneimittel ins Ausland eine relativ große Auswahl an Projekten. Darüber hinaus ist der kurzfristige Umsatz aus BD-Transaktionen ein wichtiger marginaler Faktor, der das Unternehmenswachstum von Hengrui unterstützt. Ohne den Gesamttransaktionsbetrag zu berücksichtigen, nimmt der Anteil des kurzfristigen Umsatzes aus BD-Transaktionen am Sofortumsatz von Hengrui auch deutlich zu.

Betrachtet man Hengrui aus einer relativ neutralen Perspektive, so ist der Umsatzwachstum in den Hauptgeschäftsbereichen wie Arzneimittel, Kontrastmittel und Anästhetika in der pharmazeutischen Herstellungsindustrie relativ stabil, insbesondere nachdem die Auswirkungen der Generika-Ausschreibung deutlich abgenommen haben. Dennoch hat die Zahlungsstruktur in China einen erheblichen Einfluss auf die innovativen Arzneimittel. Die Bewertung der chinesischen innovativen Arzneimittel kann nicht einfach die Erfahrungen aus den westlichen Märkten kopieren. Dies ist auch der Grund, warum die innovativen Arzneimittel als Hochtechnologiebranche in China über lange Zeit nur eine Bewertung wie eine herkömmliche Herstellungsindustrie erhalten haben.

Betrachtet man die Expansion ins Ausland im Bereich der Geschäftsentwicklung (BD) aus der Perspektive der Anleger, so liegt der aktuelle Markt-Fokus nach der obigen Analyse eher auf dem kurzfrist