Das Hotelgeschäft ist in eine Phase der Aktivität eingetreten, und Hotelanlagen in den ersten Rängen von Städten werden am meisten bevorzugt.

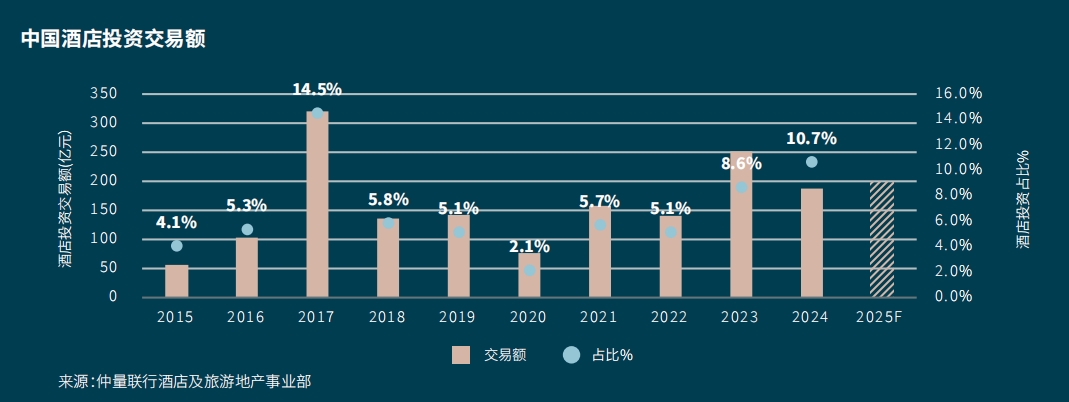

In den letzten Jahren ist der chinesische Hotelmarkt im Festland in eine Phase aktiver Investitionen eingetreten. Die veröffentlichte Weißbuch "Die ganzheitliche Investitionsstrategie für chinesische Hotels: Der Schlüsselentscheidungsweg von der Akquisition bis zum Ausstieg von Hotelimmobilien" zeigt, dass zwischen 2015 und 2024 die Transaktionsvolumen der Hotelinvestitionen im chinesischen Festland etwa 168,54 Milliarden Yuan betrugen, was einem durchschnittlichen jährlichen Umsatz von etwa 13,94 Milliarden Yuan entspricht.

Quelle: Die Abteilung für Hotel- und Tourismusimmobilien von JLL

Der aktive Handel mit Hotelimmobilien steht im Kontrast zu den zunehmenden Betriebsdrucken der Hotels.

Wei Junya, Vizepräsident der Abteilung für Hotel- und Tourismusimmobilien von JLL in Großchina, glaubt, dass es hauptsächlich drei Gründe für den gegenläufigen Anstieg der Transaktionsvolumen von Großhotelgeschäften gibt:

- Aufgrund der makroökonomischen Schwankungen und der Immobilienpolitik sind einige Besitzer von Hotelimmobilien unter Liquiditätsdruck geraten und versuchen, nicht-kernstückige Vermögenswerte zu veräußern, um ihre Liquidität zu verbessern. Darunter gibt es eine große Anzahl von hochwertigen Hotelimmobilien, die zu einem Rabatt verkauft werden, was die Aufmerksamkeit von in- und ausländischen Anlegern auf sich gezogen hat.

- Während die Transaktionen mit Immobilien zunehmen, befindet sich die neue Angebotsmenge auf dem gesamten Markt auf einem Rückgang. Die Branche ist in eine Ära der Bestandsverwaltung eingetreten. Insbesondere in den ersten Stadtklassen ist das Merkmal des Bestandsmarktes noch deutlicher. Daher hat ein Großteil der Investitionsnachfrage sich auf den Bereich des Handels mit Bestandsimmobilien verlagert.

- Auf der Nachfrageseite der Konsumgüter ist sowohl der inländische als auch der einwärtige Tourismusmarkt wieder belebt. Im Jahr 2024 betrug die Anzahl der inländischen Touristen 5,62 Milliarden, was einem Anstieg von 14,8 % gegenüber dem Vorjahr entspricht. Die Anzahl der ausländischen Touristen belief sich auf etwa 132 Millionen, was einem Anstieg von 60,8 % gegenüber dem Vorjahr entspricht. Angesichts des wachsenden Konsumnachfrages besteht die Erwartung, dass die Hotelimmobilien in Zukunft an Wert zunehmen werden.

Aufgrund der optimistischen langfristigen Erwartungen haben internationale Hotelgruppen auch ihre Präsenz auf dem Festlandmarkt verstärkt. Laut der Überwachung der Marken durch das asiatische Forschungsinstitut für Tourismus- und Hotel-Big Data eröffneten im April 313 neue Hotels auf dem chinesischen Markt, was einem Anstieg von 41,6 % gegenüber dem Vorherigen Monat entspricht. Darunter eröffneten 254 Mittel- und Obersegment-Hotels, was den höchsten Anteil ausmacht.

Die Mittel- und Obersegment-Marken von Konzernen wie Marriott und Hilton haben im ersten Quartal 2025 eine stabile Expansion erzielt. Marriott hat im ersten Quartal 2025 in mehreren Kerngebieten von Städten wie am Peking-Kapitalflughafen, in Xujiahui, Shanghai, am Tianfu-Platz in Chengdu und an der Renminstraße in Changchun Verträge unterzeichnet. Die Hilton Group hat bekannt gegeben, dass ihr Hilton Garden Inn im ersten Quartal 19 Verträge und Kooperationsabsichten erzielt hat, die von Kerngebieten in neuen ersten Stadtklassen bis hin zu touristischen Zielen reichen. Darüber hinaus hat es erstmals in aufstrebende Ziele wie Xining, Weihai, Changbaishan und Yiwu expandiert.

Die Zunahme sowohl der Eröffnungen neuer Hotels als auch der Transaktionen mit Hotelimmobilien hat dazu geführt, dass Hotelimmobilien in den ersten Stadtklassen aufgrund ihrer unersetzlichen Rezessionfestigkeit und komplexen Wertschöpfung zum Mittelpunkt des Kapitalwettbewerbs geworden sind.

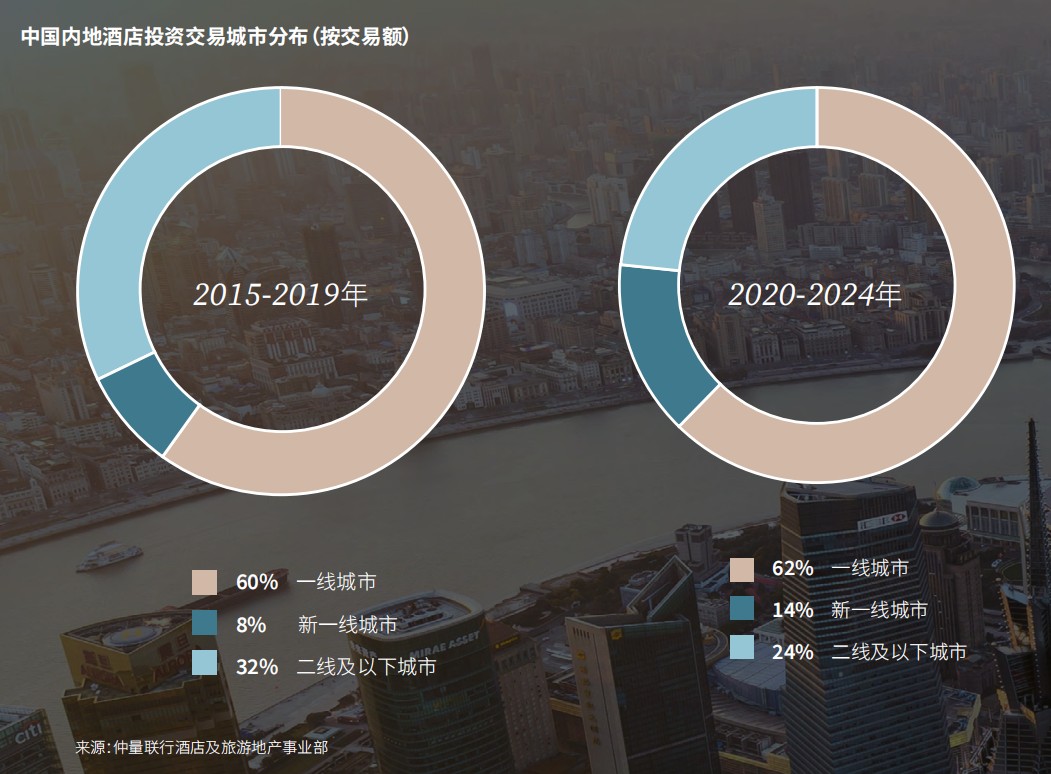

Laut der Statistik von JLL fanden in den letzten 10 Jahren mehr als 60 % der Hoteltransaktionen in den ersten Stadtklassen statt. Shanghai war dabei am aktivsten und hatte in den Jahren 2023 - 2024 ein Drittel des gesamten nationalen Transaktionsvolumens.

Quelle: Die Abteilung für Hotel- und Tourismusimmobilien von JLL

Zur gleichen Zeit werden die neuen ersten Stadtklassen zum neuen Wachstumsmarkt für die Hotelinvestitionen im Festland. Im Vergleich zu den Jahren 2015 - 2019 hat der Anteil der Transaktionsvolumen der Hotelinvestitionen in den neuen ersten Stadtklassen zwischen 2020 und 2024 um 6 Prozentpunkte zugenommen.

Neue erste Stadtklassen wie Hangzhou, Chengdu, Chongqing und Xi'an haben aufgrund ihrer reichen touristischen Ressourcen, ihrer ausgebauten Infrastruktur und ihrer ständig steigenden städtischen Bedeutung schnell die inländische Touristenanforderung aufgenommen. Die Betriebsergebnisse der Hotels haben sich trotz widriger Umstände verbessert, was die Aufmerksamkeit von Hotelinvestoren auf sich gezogen hat.

Der neue Höhepunkt der Hotelinvestitionen hat einige Merkmale, die sich von den früheren unterscheiden.

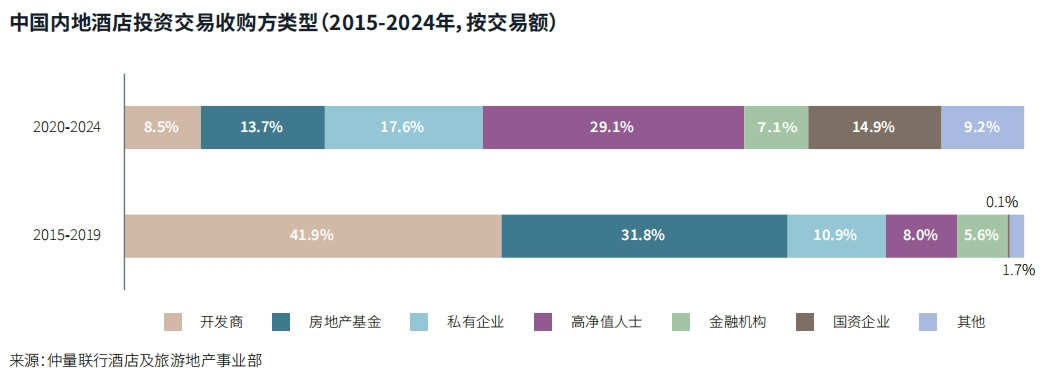

Erstens machen Anleger, die erstmals in chinesische Hotelimmobilien investieren, mehr als 50 % der Gesamtzahl der Anleger aus. Der Anteil der neuen Spieler steigt schnell an.

Zweitens reduzieren Immobilienfonds die Akquisition von großen Hotelprojekten. Stattdessen werden Hochvermögensträger und staatliche Unternehmen zu den Hauptinvestoren. Die Anleger werden zunehmend diversifiziert, was die Aktivität der Hotelinvestitionstransaktionen weiter anregt.

Zwischen 2023 und 2024 machten Hochvermögensträger 76,4 % der Käufer bei den Hotelinvestitionstransaktionen in Shanghai aus. Die meisten Hochvermögensträger sind mit diversifizierten Unternehmen wie in der Energie-, Baustoff- und Fertigungsindustrie verbunden. Die Hotels können eine weitere Erweiterung der Unternehmensaktivitäten sein.

Quelle: Die Abteilung für Hotel- und Tourismusimmobilien von JLL

Drittens achten Hotelinvestoren mehr auf die professionelle Handhabung des gesamten Hotellebenszyklus, einschließlich Investition, Finanzierung, Bau, Verwaltung und Ausstieg. Sie haben hohe Anforderungen an die Finanzinnovation wie REITs und die sichere Gestaltung der Transaktionsstruktur.