Jiangsu wird einem IPO entgegenkommen. Der Nettogewinn sank im Jahr 2024 um 21,6 % | Spezialisierte und Exzellente Neuigkeiten

Autor | Zhou Qinbing

Redakteur | Peng Xiaoqiu

Hard Krueger hat erfahren, dass kürzlich die Zhuohai Technology Co., Ltd. (im Folgenden als "Zhuohai Technology" bezeichnet) ein Börsengangsprospekt beim Nordbörsenplatz eingereicht hat.

Das Unternehmen hat im Juni 2022 einen Börsengang beim Growth Enterprise Market der Shenzhen Börse beantragt und im Januar 2023 die Prüfung bestanden, doch der Börsengangsprozess wurde auch im Januar 2023 beendet. Im August 2024 ist das Unternehmen erfolgreich auf der Innovationsebene des Neuen Dritten Boards notiert worden, mit der Nummer 874380.

Zhuohai Technology wurde im Jahr 2009 gegründet und hat seinen Sitz in Wuxi, Jiangsu Provinz. Es ist ein nationales "Kleinriesen"-Unternehmen, das sich auf die Forschung, Entwicklung, Reparatur und den Verkauf von Vorlauf-Mess- und Prüfgeräten für Halbleiter konzentriert.

Vorlauf-Mess- und Prüfgeräte nutzen Medien wie Licht und Elektronenstrahlen, um die Verarbeitungsergebnisse von Prozessgeräten wie Lithografieanlagen, Ätzmaschinen und Dünnschichtabscheidungsanlagen auf wichtige Kennzahlen zu messen oder potenzielle Defekte zu erkennen.

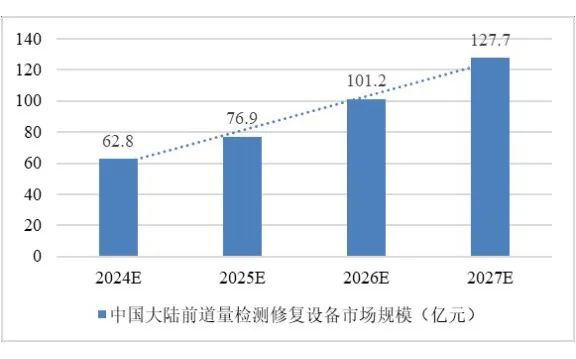

Nach Daten von SEMI machen Vorlauf-Mess- und Prüfgeräte etwa 13 % des Marktvolumens der Halbleitergeräte aus. Laut Daten von Frost & Sullivan ist der Markt für Vorlauf-Mess- und Reparaturgeräte in der Volksrepublik China von 2019 bis 2023 von 1,48 Milliarden Yuan auf 4,98 Milliarden Yuan gewachsen, was einem durchschnittlichen jährlichen Wachstumsrate von 35,44 % entspricht.

(Datenquelle: Frost & Sullivan)

In Zukunft wird der Markt für Vorlauf-Mess- und Reparaturgeräte in China noch erhebliches Wachstumspotenzial haben, da die chinesischen Chip-Herstellungslinien weiter ausgebaut werden. Es wird geschätzt, dass der Marktvolumen bis 2027 auf 12,77 Milliarden Yuan steigen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 26,69 % entspricht.

(Datenquelle: Frost & Sullivan)

Zur gleichen Zeit wird die kürzlich von China eingeführte Politik der "Wafer-Herkunftsbestimmung", wonach der "Ursprung" von Chips anhand des Standorts der Schlüssel-"Wafer-Produktions"-Fabrik während des Herstellungsprozesses festgelegt wird, auch den Prozess der nationalen Substitution von Halbleitern voranbringen.

Derzeit steht China immer noch vor Schwierigkeiten bei der Entwicklung von Vorlauf-Mess- und Prüfgeräten für Halbleiter. Als die "Augen" der Chip-Herstellung haben Vorlauf-Messungen einen direkten Einfluss auf die Ausbeute von Wafern.

Betrachtet man die Marktstruktur des Marktes für neue Vorlauf-Mess- und Prüfgeräte in China im Jahr 2023, so beträgt der Marktanteil der inländischen selbst entwickelten Marken nur etwa 5 %. Der Markt für neue Geräte wird hauptsächlich von internationalen Konzernen wie der amerikanischen KLA und AMAT sowie der japanischen Hitachi dominiert.

Im Bereich der Reparaturgeräte hat das Unternehmen seinen Marktanteil von Jahr zu Jahr erhöht, von 2,07 % im Jahr 2018 auf 7,39 % im Jahr 2023. Es hat den dritten Platz weltweit, nur hinter den Reparaturabteilungen von KLA und Hitachi.

Die Reparaturgeräte des Unternehmens decken die 12-Zoll-Spezifikation und den 14-nm-Prozess ab. Die Reparaturtechnologie, der abgedeckte Prozess und die Produktpalette sowie das Volumen des Unternehmens befinden sich auf einem führenden Stand in China.

Die Halbleitergerätebranche, in der sich das Unternehmen befindet, gehört zu den Kernsektoren in der oberen Stufe der Chip-Industrie-Kette. Die Hauptkunden in der unteren Stufe sind Wafer-Hersteller und andere.

Von der oberen Stufe der Lieferkette aus betrachtet kauft das Unternehmen hauptsächlich ausgemusterte Geräte von internationalen IDM-Unternehmen (z. B. Defektprüfgeräte von KLA) ein und entwickelt eigenständige Reparaturtechnologien, um die Leistung der Geräte zu verbessern.

Das Unternehmen hat langfristige Partnerschaften mit Gerätehändlern in Südkorea, den USA und anderen Ländern aufgebaut und gewinnt ausgemusterte Geräte durch Auktionen, gezielte Einkäufe und andere Methoden, um eine stabile Lieferkette aufzubauen. Im Jahr 2024 betrug das Lagerbestandsvolumen des Unternehmens 741 Millionen Yuan, was 74,87 % der kurzfristigen Vermögenswerte ausmacht und die Kontrollfähigkeit über die Ressourcen in der oberen Stufe der Lieferkette zeigt.

Allerdings wird der Einkauf von Geräten in der oberen Stufe der Lieferkette stark von der internationalen geopolitischen Situation beeinflusst, was möglicherweise zu Schwankungen in der Lieferkette von ausgemusterten Geräten führt.

Von der unteren Stufe der Lieferkette aus betrachtet zählen zu den Kunden des Unternehmens Huahong Semiconductor, Silan Microelectronics, CR Microelectronics und andere. Im Jahr 2024 deckten die Endkunden die führenden chinesischen Chip-Hersteller sowie bekannte chinesische börsennotierte Unternehmen wie BYD und Gree Electric Appliances ab.

Da die Investitionen in Wafer-Herstellungslinien enorm sind und hohe Anforderungen an die technologische und personelle Ressourcen stellen, ist die Wettbewerbsstruktur relativ konzentriert. Im Jahr 2024 betrug der Umsatzanteil der fünf größten Kunden des Unternehmens 56,12 %. Obwohl dies im Vergleich zu 70,64 % im Jahr 2022 und 66,01 % im Jahr 2023 gesunken ist, besteht immer noch das Risiko einer hohen Kundenkonzentration.

Die Hauptgeschäftstätigkeiten des Unternehmens umfassen vier Geschäftsbereiche: Reparaturgeräte, selbst entwickelte Geräte, Kernkomponenten und Ersatzteile sowie Betriebsdienstleistungen für Chip-Produktionslinien. Die Einnahmenstruktur zeichnet sich durch ein "Hauptgeschäft und drei Nebengeschäfte" aus.

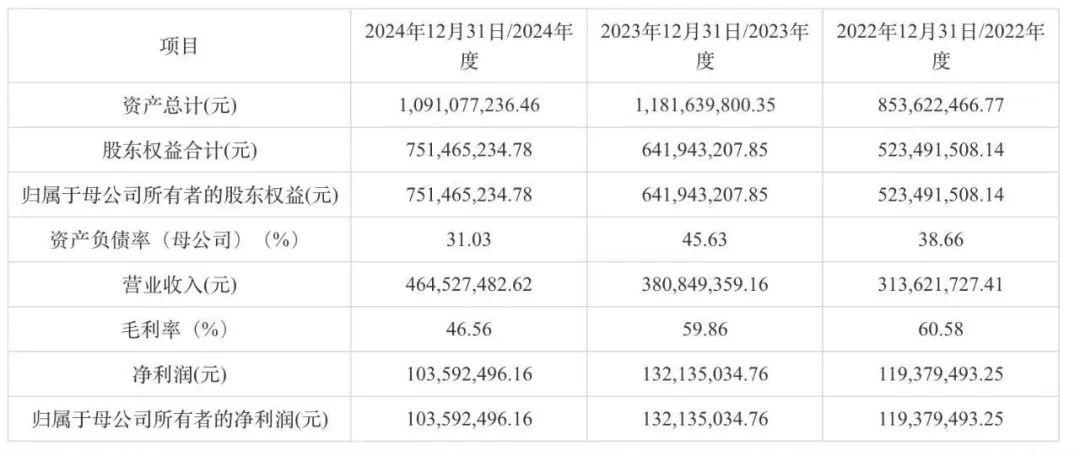

Von 2022 bis 2024 beliefen sich der Umsatz des Unternehmens auf 314 Millionen Yuan, 381 Millionen Yuan und 465 Millionen Yuan, die Nettogewinn auf 119 Millionen Yuan, 132 Millionen Yuan und 104 Millionen Yuan und die Bruttomarge des Hauptgeschäfts auf 60,58 %, 59,86 % und 46,56 %. Der Nettogewinn des Unternehmens sank im Jahr 2024 um 21,6 % gegenüber dem Vorjahr, hauptsächlich aufgrund der Verringerung des Gewinnraums infolge des Halbleiterzyklus. Der Rückgang des Nettogewinns des Unternehmens war geringer als bei börsennotierten Unternehmen der gleichen Branche.

(Quelle des Bildes/Prospekt)

Genauer betrachtet belief sich der Umsatz aus Reparaturgeräten im Jahr 2024 auf 428 Millionen Yuan, was 92,24 % ausmacht. Die Verkaufszahlen stiegen um 22,3 % gegenüber dem Vorjahr, und die Bruttomarge betrug 46,49 %. Dieser Geschäftsbereich realisiert Zweitverkäufe durch die Reparatur von ausgemusterten Geräten. Die Hauptmodelle umfassen Elektronenstrahl-Defektprüfgeräte, Dünnschichtdickenmessgeräte und andere, die den 14-nm bis 28-nm-Prozess abdecken.

Der Umsatz aus selbst entwickelten Geräten belief sich im Jahr 2024 auf 12 Millionen Yuan, was 2,62 % ausmacht, und die Bruttomarge betrug 37,43 %. Die kommerzialisierten selbst entwickelten Geräte umfassen Spannungsmessgeräte und Vier-Sonden-Widerstandsmessgeräte. Die technischen Kennwerte erreichen das Niveau der internationalen Originalhersteller, aber die Markteinführung benötigt noch Zeit.

Der Umsatzanteil aus Ersatzteilen beträgt etwa 3,39 %. Die Hauptprodukte umfassen Hochrepetitions-Pulslaser, Präzisionsübertragungssysteme und andere. Einige Komponenten werden bereits für die Verbesserung von selbst entwickelten Geräten und Reparaturgeräten eingesetzt.

Der Umsatzanteil aus technischen Dienstleistungen beträgt etwa 1,75 %. Diese Dienstleistungen werden hauptsächlich durch die Bereitstellung von Betriebs- und Wartungsdienstleistungen für Geräte sowie Produktionslinien-Commissioning und andere Mehrwertdienstleistungen erbracht, um die Bindung an die Kunden zu stärken.

(Quelle des Bildes/Prospekt)

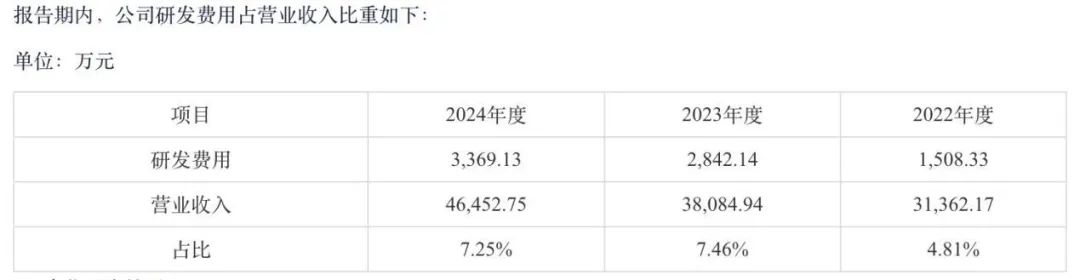

Dennoch sind die Forschung und Entwicklungsschwächen des Unternehmens immer noch erheblich. Von 2022 bis 2024 beliefen sich die Forschungs- und Entwicklungskosten des Unternehmens auf 4,81 %, 7,46 % und 7,25 % des Umsatzes. Obwohl dies eine Verbesserung darstellt, liegt es immer noch deutlich unter den 36,07 % von Zhongke Feice und den 30 % von Jingce Electronics.

(Quelle des Bildes/Prospekt)

Darüber hinaus hängt der Geschäftsbereich der Reparaturgeräte von der Lieferung internationaler ausgemusterter Geräte ab. Im Jahr 2024 sank die Bruttomarge einiger Gerätemodelle um 14,01 % gegenüber dem Vorjahr, da die Anschaffungskosten gestiegen und die Verkaufspreise unter Druck standen.

Obwohl die selbst entwickelten Geräte technologische Durchbrüche erzielt haben, beträgt der Umsatzanteil nur 3 %. Das Unternehmen steht immer noch unter dem Druck der technologischen Iteration.