Falling average customer spend and a surge in store openings: Meet You Noodles is deeply trapped in the "expansion paradox" | Jike Research

Autor | Ding Mao

Redakteur | Zheng Huaizhou

Mit der sukzessiven Börsengang von Xiaocaiyuan und Green Tea Group sind chinesische Restaurantaktien erneut auf dem IPO-Markt der Hongkonger Börse aktiv.

Am 15. April hat Yujian Xiaomian seine Börsengangsantrag beim Hongkonger Börsengesellschaft eingereicht und sich dem Ziel des "ersten chinesischen Nudelhausaktien" gewandt. Für diesen Börsengang hat Yujian Xiaomian in den letzten drei Jahren eine wilde Expansion unternommen, um durch eine gute Wachstumsleistung die Zustimmung des Kapitalmarktes zu gewinnen und damit das Ticket für den IPO zu erhalten.

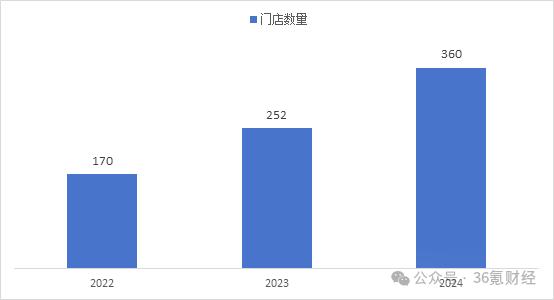

Nach den Angaben im Börsengangsantrag stieg die Anzahl der Filialen von Yujian Xiaomian von 170 im Jahr 2022 auf 360 im Jahr 2024, was einem durchschnittlichen jährlichen Wachstumsrate (CAGR) von 45,5 % entspricht. In diesem Zeitraum wurden jeweils 43, 92 und 120 neue Filialen eröffnet. Mit anderen Worten, im Jahr 2024 hat Yujian Xiaomian fast alle drei Tage eine neue Filiale eröffnet, um ein Wachstumsschub zu erzielen.

Diese aggressive Expansionsstrategie hat tatsächlich funktioniert. Zwischen 2022 und 2024 hat sich der Umsatz von Yujian Xiaomian fast verdreifacht, mit einem durchschnittlichen jährlichen Wachstumsrate von 66,2 %, was ein starkes Wachstumspotenzial zeigt. Gleichzeitig hat das Unternehmen seit 2023 das Plus erreicht und im Jahr 2024 zwei Jahre hintereinander Gewinne erzielt.

Unter der scheinbar perfekten Fassade hat sich jedoch auch die bitteren Früchte der wilden Expansion gezeigt.

Am offensichtlichsten ist, dass die Betriebseffizienz und Rentabilität der Restaurants von Yujian Xiaomian im Jahr 2024 kontinuierlich gesunken sind. Darüber hinaus hat die rapide Expansion zu einem Anstieg der Verschuldung geführt, was dazu führte, dass die Verschuldungsquote des Unternehmens langfristig bei etwa 90 % liegt.

Wie sieht es nun tatsächlich mit der Grundlagenanalyse von Yujian Xiaomian aus? Welche Risiken steht das Unternehmen derzeit gegenüber? Kann es diesmal erfolgreich an der Hongkonger Börse notiert werden und sich wenden?

Schnelle Expansion, aber schlechtere Betriebseffizienz

Yujian Xiaomian wurde im Jahr 2014 gegründet und ist eine Kette von chinesischen Nudelhäusern, die sich auf Chongqing-Spaghetti spezialisiert hat. Laut Daten von Frost & Sullivan war Yujian Xiaomian 2024 der größte Betreiber von Restaurants mit Chuan-Yu-Geschmack und der vierte größte Betreiber von chinesischen Nudelhäusern in China, gemessen an den Gesamtumsätzen.

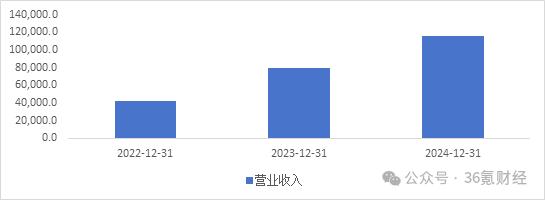

In den letzten Jahren hat Yujian Xiaomian eine sehr schnelle Expansion erlebt. Nach den Angaben im Börsengangsantrag beliefen sich die Umsätze des Unternehmens in den Jahren 2022, 2023 und 2024 auf 420 Millionen, 800 Millionen und 1,15 Milliarden Yuan, was einer fast dreifachen Zunahme im Vergleich zu 2022 entspricht. Die Jahresschnittwachstumsrate (CAGR) betrug 66,2 %, was auf einen schnellen Expansionszyklus hinweist.

Abbildung: Umsatzentwicklung von Yujian Xiaomian in den letzten 3 Jahren. Datenquelle: Wind, 36Kr

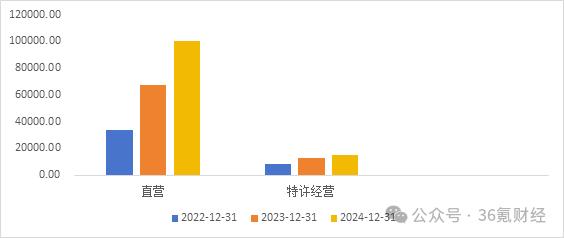

Betrachtet man die Geschäftsdiversifikation, so ähnelt die Geschäftsstruktur von Yujian Xiaomian der anderer Gastronomiebetriebe. Die Hauptgeschäftsbereiche umfassen den Umsatz aus eigenen Restaurants und die Einnahmen aus Franchise- und Lizenzverträgen. Der schnelle Wachstum des Umsatzes aus eigenen Restaurants war in den letzten Jahren der Haupttreiber für das Wachstum des Unternehmens.

Nach den Angaben im Börsengangsantrag hat sich der Umsatz aus eigenen Restaurants von 340 Millionen Yuan im Jahr 2022 auf 1,01 Milliarden Yuan im Jahr 2024 kontinuierlich erhöht, was einer CAGR von 72,3 % entspricht. Der Anteil am Gesamtumsatz stieg von 80,6 % auf 86,7 %. Im Gegensatz dazu hat der Franchiseumsatz in diesem Zeitraum eine Schrumpfungstendenz gezeigt. Der Umsatz aus Franchise- und Lizenzverträgen stieg nur von 80 Millionen Yuan auf 150 Millionen Yuan, was einer CAGR von 36,9 % entspricht. Der Anteil am Gesamtumsatz sank von 19,3 % auf 13,2 %.

Abbildung: Vergleich des Umsatzes aus eigenen Restaurants und Franchise-Restaurants von Yujian Xiaomian. Datenquelle: Wind, 36Kr

Was sind nun die treibenden Kräfte hinter dem rapiden Wachstum des Umsatzes aus eigenen Restaurants?

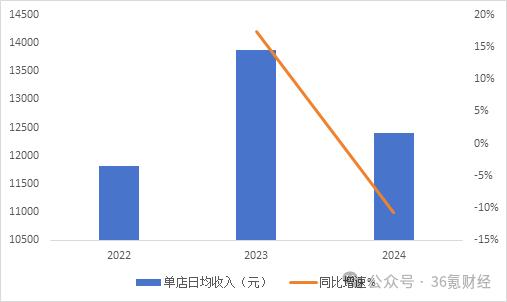

Eine genauere Analyse zeigt, dass die Hauptursache für die Expansion von Yujian Xiaomian in den letzten drei Jahren nicht in der Verbesserung der Betriebseffizienz der Restaurants liegt, sondern in der beschleunigten Eröffnung neuer Filialen.

Nach den Angaben im Börsengangsantrag beliefen sich der durchschnittliche tägliche Umsatz pro Filiale von Yujian Xiaomian in den Jahren 2022, 2023 und 2024 auf 11.822 Yuan, 13.880 Yuan und 12.402 Yuan, was einer CAGR von nur 2,4 % entspricht. Im Jahr 2024 sank der durchschnittliche tägliche Umsatz pro Filiale sogar um 10,6 % im Vergleich zum Vorjahr. In diesem Zeitraum stieg die Anzahl der Filialen von 170 auf 360, was einer CAGR von 45,5 % entspricht. In den Jahren 2022, 2023 und 2024 wurden jeweils 43, 92 und 120 neue Filialen eröffnet. Unter diesen Filialen stieg die Anzahl der eigenen Filialen von 111 auf 279, was einer CAGR von 58,5 % entspricht, während die Anzahl der Franchise-Filialen von 59 auf 81 stieg, was einer CAGR von nur 17,2 % entspricht.

Abbildung: Umsatzentwicklung pro Filiale von Yujian Xiaomian. Datenquelle: Wind, 36Kr

Abbildung: Entwicklung der Anzahl der Restaurants von Yujian Xiaomian. Datenquelle: Wind, 36Kr

Man kann daher sagen, dass die beschleunigte Eröffnung neuer Filialen, insbesondere die eigenen Filialen, der Hauptgrund für das kontinuierliche Wachstum der Größe von Yujian Xiaomian in den letzten drei Jahren ist. Aber gleichzeitig mit der beschleunigten Eröffnung neuer Filialen hat sich die Betriebseffizienz von Yujian Xiaomian nicht verbessert, sondern sogar leicht verschlechtert. Dies ist aus den Betriebsdaten der Restaurants sehr deutlich ersichtlich.

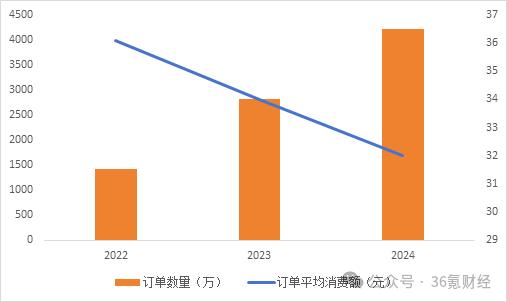

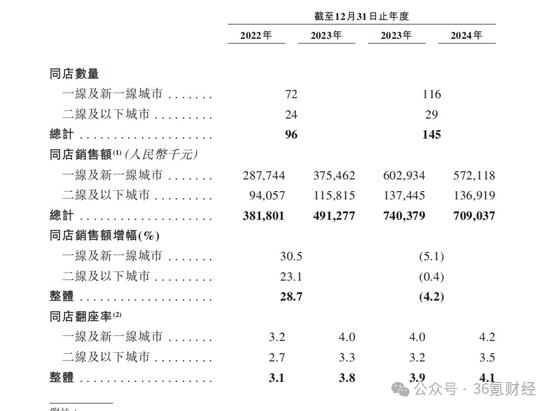

Nach den Angaben im Börsengangsantrag stieg die Anzahl der Bestellungen von Yujian Xiaomian von 14,16 Millionen im Jahr 2022 auf 42,09 Millionen im Jahr 2024, was einer CAGR von 72,4 % entspricht. Der durchschnittliche Bestellwert sank jedoch von 36,1 Yuan im Jahr 2022 auf 34 Yuan im Jahr 2023 und weiter auf 32 Yuan im Jahr 2024. Die Umsatzrate pro Sitzplatz hat sich in diesem Zeitraum nicht wesentlich geändert. Im Jahr 2024 sank die Umsatzrate sogar von 3,8 auf 3,7. Das gleiche Muster zeigt sich auch bei den bestehenden Filialen. Der Umsatz der bestehenden Filialen sank im Jahr 2024 um 4,2 % im Vergleich zum Vorjahr.

Abbildung: Entwicklung der Bestellanzahl von Yujian Xiaomian. Datenquelle: Wind, 36Kr

Abbildung: Betriebssituation der bestehenden Filialen von Yujian Xiaomian. Datenquelle: Börsengangsantrag von Yujian Xiaomian, 36Kr

Yujian Xiaomian hat die Abnahme des durchschnittlichen Bestellwertes auf eine bewusste Preissenkung zurückgeführt. Angesichts der Situation der chinesischen Gastronomiebranche in den letzten Jahren ist dies jedoch auch gut verständlich. Nach der Pandemie hat der Trend zu kostengünstigen Konsum und der zunehmende Wettbewerb in der Gastronomiebranche dazu geführt, dass die Branche in einen Preiskampf verwickelt wurde. In dieser Situation ist es für die meisten Gastronomieunternehmen eine Option, "Volumen durch Preisnachlass" zu erzielen.

Kurzfristig kann die beschleunigte Eröffnung neuer Filialen tatsächlich die Leistung von Yujian Xiaomian schnell verbessern, insbesondere das schnelle Wachstum der Größe, was den Anschein eines starken Wachstums erweckt. Langfristig kann jedoch eine übermäßige Abhängigkeit von der Filialeröffnung und der Preispolitik zur Stimulierung des Wachstums der Größe, anstatt die Betriebseffizienz pro Filiale zu optimieren, die Markenpräsenz schädigen und schließlich die langfristige Rentabilität von Yujian Xiaomian beeinträchtigen.

Von Verlust zu Gewinn, aber geringe Gewinnspannen

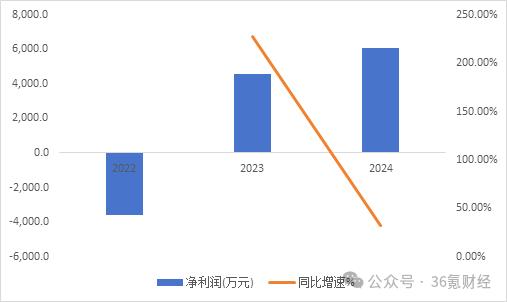

Betrachtet man die Gewinnseite, so hat Yujian Xiaomian aufgrund seiner Schwerpunktlage auf eigenen Restaurants mit einem höheren Anlagegrad eine deutlich längere Gewinnphase. Neun Jahre nach seiner Gründung im Jahr 2014, also erst im Jahr 2023, hat Yujian Xiaomian tatsächlich das Plus erreicht und im Jahr 2024 den Gewinn weiter stabilisiert.

Nach den Angaben im Börsengangsantrag beliefen sich die konsolidierten Nettoerträge des Unternehmens in den Jahren 2022, 2023 und 2024 auf -35,973 Millionen Yuan, 45,914 Millionen Yuan und 60,7 Millionen Yuan, was einer Gewinnspanne von -8,6 %, 5,7 % und 5,3 % entspricht. Die Jahresschnittwachstumsrate der Nettoerträge betrug 227,6 % und 32,2 %.

Abbildung: Entwicklung der Nettoerträge von Yujian Xiaomian. Datenquelle: Wind, 36Kr

Betrachtet man die Gewinnstruktur, so hat das Unternehmen im Jahr 2023 das Plus erreicht. Einerseits liegt dies daran, dass der Anteil der Rohstoff- und Verbrauchsmittelkosten von 38,3 % auf 36,3 % gesunken ist, was dazu führte, dass die Gewinnspanne von 61,7 % auf 63,7 % stieg. Der Anstieg der Gewinnspanne beruht auf dem zunehmenden Anteil der eigenen Restaurants mit einer höheren Gewinnspanne. Laut den vom Unternehmen veröffentlichten Daten beliefen sich die Gewinnspannen der eigenen Restaurants in den Jahren 2022 und 2023 auf 70,9 % und 71 %, während die Gewinnspannen der Franchise-Restaurants in diesem Zeitraum nur 53,9 % und 55,7 % betrugen.

Andererseits liegt es daran, dass der Anteil der drei Kostenarten - Personalausgaben, Abschreibungen von Nutzungsrechten an Vermögenswerten, Abschreibungen von Immobilien, Anlagen und Ausrüstungen sowie Amortisierung von immateriellen Vermögenswerten - im Jahr 2023 gleichzeitig gesunken ist. Der Anteil der Personalausgaben sank von 26 % auf 22 %, der Anteil der Abschreibungen von Nutzungsrechten an Vermögenswerten sank von 23 % auf 16 %, und der Anteil der Abschreibungen von Immobilien, Anlagen und Ausrüstungen sowie Amortisierung von immateriellen Vermögenswerten sank von 5 % auf 3 %. Das Unternehmen hat erklärt, dass der Rückgang des Anteils der Personalausgaben, Mietabschreibungen und Ausrüstungsabschreibungen hauptsächlich darauf zurückzuführen ist, dass die Restaurantumsätze nach der Lockerung der Pandemiebeschränkungen stark gestiegen sind, was die Kostenanteile verdünnt hat.

Obwohl Yujian Xiaomian zwei Jahre hintereinander Gewinne erzielt hat, hat sich in Wirklichkeit im Jahr 2024, nachdem die Auswirkungen der Pandemie vollständig ausgeschlossen wurden, die Gewinnleistung von Yujian Xiaomian nicht weiter verbessert, sondern sogar leicht versch