Der KI-Dienstleister Alibaba muss seine Verantwortung übernehmen.

Text | Peng Qian

Redaktion | Qiao Qian

Alibaba hat ein Quartalsbericht vorgelegt, der zwar nicht überragend ist, aber auch nicht schlecht.

Insgesamt hat Alibaba im vierten Quartal des Geschäftsjahres 2025 (d. h. im ersten Quartal des Kalenderjahres) einen Umsatzzuwachs von 7 % im Vergleich zum Vorjahr verzeichnet, was etwas unter dem von den Märkten erwarteten Plus von über 8 % liegt. Der bereinigte Betriebsgewinn stieg dagegen um 36 % year - on - year, was den Marktvorhersagen entspricht.

Im Rahmen der Veröffentlichung des Quartalsberichts erklärten die Alibaba - Führungskräfte auch, dass der Umsatz des Alibaba - Konzerns ohne die Faktoren wie RT - Mart und Intime um etwa 10 % year - on - year gestiegen sei. Dies übersteigt tatsächlich die vom Markt erwartete Zunahme von über 8 %.

Betrachtet man die Branchen einzeln, so weist das Geschäft mit internationalen Märkten weiterhin die höchste Wachstumsrate auf, nämlich 22 % year - on - year. Der Umsatz von Alibaba Cloud hat ein Rekordwachstum von 18 % year - on - year erreicht. Der Umsatz von Taobao und Tmall ist um 9 % year - on - year gestiegen, was im Vergleich zu den vergangenen Quartalen eine weitere Verbesserung darstellt. Die E - Commerce - Logistik - Einheit Cainiao hat dagegen einen Rückgang von 12 % year - on - year verzeichnet, was ein deutlicher Rückgang ist. Dies spiegelt das Ergebnis der weiteren Integration der Logistikdienstleistungen im E - Commerce - Geschäft von Alibaba wider. Allerdings hat der Verkauf von Direktvertriebsgeschäften wie Gaoxin Retail und Intime den Umsatzzuwachs kompensiert, der durch die Übernahme von Teilen des Cainiao - Geschäfts durch Taobao und Tmall entstanden ist.

Was die Gewinnergebnisse betrifft, hat Taobao und Tmall eine deutliche Verbesserung des Betriebsgewinns und der Gewinnmarge erzielt. Das Medien - und Unterhaltungsgeschäft, das immer als Gewinnerzerrer angesehen wurde, hat erneut ein Plus erzielt. Die Verluste von Alibaba's internationalen Geschäft und Cainiao haben sich weiter verringert, während die Verluste im lokalen Lebensmitteleinzelhandel zugenommen haben.

Die wichtigsten Kernindikatoren stimmen im Wesentlichen mit den Erwartungen überein, aber der Markt, der auf eine "überragende Leistung" hoffte, ist nicht beeindruckt. Nach der Veröffentlichung des Quartalsberichts fiel der Aktienkurs von Alibaba an der amerikanischen Börse vor dem Markt eröffnen um über 5 %, während der Handel ging es bis zu fast 8 % in die Tiefe, und bei der Eröffnung fiel er um über 7 %. Am nächsten Tag fiel der Aktienkurs an der Hongkonger Börse bei der Eröffnung um fast 6 %.

Nach dem vergangenen Quartalsbericht, der eine lange ersehnten Überraschung gebracht hat, und den beeindruckenden Quartalsberichten von JD.com und Tencent in den letzten Tagen erwartet der Markt offensichtlich einen noch brillanteren Quartalsbericht von Alibaba. Insbesondere nachdem Alibaba im vergangenen Quartalsberichtstreffen angekündigt hatte, binnen drei Jahren 380 Milliarden Yuan in KI und Cloud - Geschäft zu investieren, ist der "KI - begeisterte" Markt sehr gespannt auf weitere Fortschritte in diesem Bereich.

Darüber hinaus hat die Investition in die Cloud - Infrastruktur zu einem starken Rückgang der freien Cashflows geführt. Der Markt ist jedoch der Meinung, dass die Kapitalausgaben (Capex, im Internet - Bereich vor allem auf die Investitionen in digitale Infrastruktur und Technologieassets konzentriert) nicht ausreichen und liegen unter den Erwartungen und denen von Wettbewerbern wie Tencent. Dies hat zu negativen Stimmungen gegenüber Alibaba geführt.

Der Markt ist zu ungeduldig und hat zu hohe Erwartungen an KI und Cloud

Offensichtlich sind die Leistungen im Bereich KI und Cloud der wichtigste Faktor, der den Aktienkurs von Alibaba beeinflusst.

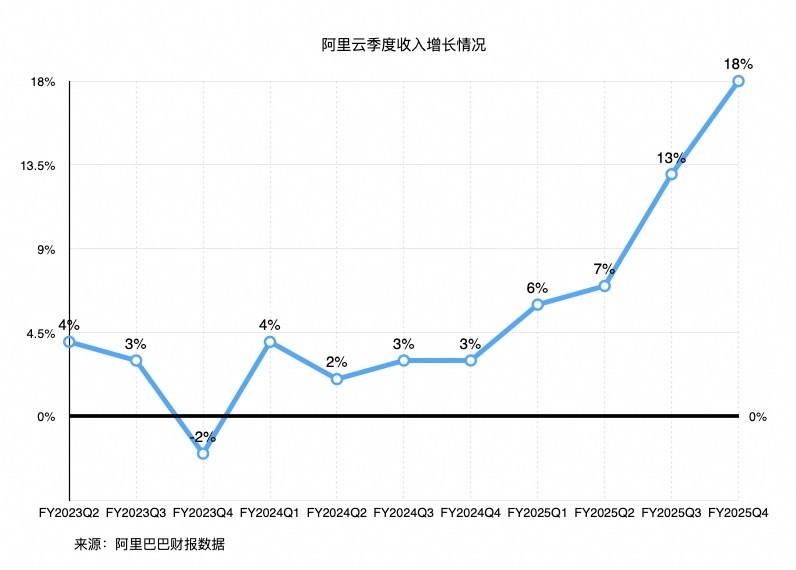

Betrachtet man die Wachstumsrate, so ist das Wachstum des Cloud - Geschäfts eigentlich sehr gut, insbesondere wenn man es mit den vergangenen 10 - plus Quartalen der letzten drei Jahre vergleicht. Das Wachstum liegt bei 18 % year - on - year und befindet sich im Bereich der von den Märkten allgemein erwarteten 17 % bis 20 %. Der Markt möchte jedoch ein noch beeindruckenderes Wachstum von Alibaba Cloud sehen. Ein Investmentbanker sagte gegenüber 36Kr: "Ein Wachstum von über 20 % wäre über den Erwartungen, unter 17 % wäre es unter den Erwartungen. Nach dem vierten Quartal glaubt der Markt allgemein, dass es über den Erwartungen liegen sollte."

Nach Informationen von 36Kr haben einige Institutionen sogar eine ultrahohe Wachstumsrate von 25 % bis 30 % für Alibaba Cloud prognostiziert. Dies spiegelt die zu optimistische Erwartung des Marktes wider, dass die bedeutenden Fortschritte in der KI - Branche (z. B. die hohe Nachfrage nach Inference) in einem kurzen Zeitraum in ein rasantes Wachstum des Cloud - Geschäfts umgesetzt werden können. Man muss bedenken, dass die großen US - Technologiekonzerne (Microsoft, Amazon, Google und Meta usw.) auch zwei Jahre lang gearbeitet haben, bevor sie dank KI und Cloud beeindruckende Wachstumsraten erzielen konnten. Wie in den vergangenen sechs Quartalen hat der Umsatz von Alibaba Clouds KI - relevanten Produkten weiterhin eine dreistellige Wachstumsrate year - on - year erreicht. Der Markt möchte jedoch konkretere Zahlen und sichtbare Veränderungen sehen, da eine dreistellige Wachstumsrate ein sehr breiter Bereich ist.

Der plötzliche Erfolg von Deepseek hat weltweit eine Neubewertung der chinesischen KI - Technologie und - Industrie ausgelöst und in kurzer Zeit enorme KI - Dividenden für chinesische Technologieunternehmen gebracht, was die Nachfrage nach Inference stark stimuliert hat. Der Markt hatte erwartet, dass sich dies schnell in den Finanzzahlen der großen Unternehmen im Bereich KI und Cloud widerspiegeln würde. Die Realität in der Computingleistungsbranche (derzeit hauptsächlich zwei Arten von Nachfrage: Training und Inference) ist jedoch, dass die Nachfrage nach Training zurückgeht. Anfang April hat Cai Chongxin bei einem Gipfeltreffen offen gesagt, dass die derzeitige Baugeschwindigkeit von Rechenzentren weltweit die anfängliche Nachfrage nach Künstlicher Intelligenz (KI) übersteige und warnte vor dem Risiko eines Bubbles.

Deepseek hat die Nachfrage nach Inference tatsächlich stark erhöht, aber die Auswirkungen sind noch nicht sichtbar, und es ist nicht sicher, dass die großen Unternehmen von ihrem Cloud - Geschäft profitieren, insbesondere im Bereich Public Cloud, da viele Anbieter Hardware selbst kaufen statt zu mieten.

Umsatzwachstumsrate von Alibaba Cloud von Geschäftsjahr 2023 bis 2025

Die hohen Erwartungen beruhen natürlich in hohem Maße auf den großen Investitionen von Alibaba in das Cloud - und KI - Geschäft. Im ersten Quartal betrug die freie Cashflow von Alibaba 374 Millionen US - Dollar, im Vorjahreszeitraum waren es 1,536 Milliarden US - Dollar (als die "umfassende KI - Transformation" noch nicht offiziell angekündigt war), was einem Rückgang von 76 % year - on - year entspricht. Der Großteil des Geldes wurde in die technologische Entwicklung von KI und Cloud investiert.

Obwohl die freie Cashflow stark zurückgegangen ist, befürchtet der Markt immer noch, dass Alibaba nicht genug in KI und Cloud investiert. Die Kapitalausgaben (Capex) von Alibaba im ersten Quartal lagen mit 24,6 Milliarden Yuan 22 % unter den 31,4 Milliarden Yuan des Vorquartals. Seit der Ankündigung der Transformation von Alibaba in einen KI - Dienstleister ist der Aktienkurs stetig gestiegen, und das Unternehmen wird vom Markt als "Top - KI - Technologieaktie" gefeiert. Dies hat dazu geführt, dass der Markt hohe Erwartungen an die Capex von Alibaba hat, da dies direkt die Bewertung des Cloud - Geschäfts beeinflusst.

Darüber hinaus lagen die Capex von Alibaba im ersten Quartal etwas unter denen von Tencent, das später in der KI - Branche aktiv wurde. Tencent hat kürzlich im Rahmen der Veröffentlichung des ersten Quartalsberichts 2025 angekündigt, im Jahr 2025 fast 100 Milliarden Yuan zu investieren, und im ersten Quartal hat es bereits 27 Milliarden Yuan investiert, etwas mehr als Alibaba. Dies hat zu einigen Zweifeln des Marktes an der Transformationsabsicht von Alibaba geführt.

Ein erfahrener KI - Branchenmann hat eine eher rationale Meinung. Er sagte gegenüber 36Kr: "Im vergangenen Quartal haben alle großen Technologieunternehmen um die Ecke gekommen, um vor der Amtsübernahme von Trump Grafikkarten zu kaufen und damit die Computingleistung aufzustocken, was zu einem Anstieg der Capex geführt hat. Jetzt sind die Ausgaben wieder auf ein normales Niveau zurückgekehrt."

Alibabas Führungskräfte haben bereits angekündigt, dass das Unternehmen in KI und Cloud im Jahr 2025 zwischen 100 und 120 Milliarden Yuan investieren wird. Dies ist tatsächlich mehr als die von Tencent kürzlich im Quartalsbericht angekündigte "fast 100 - Milliarden - Yuan - Investition". Im Vergleich zu den Investitionen in den vergangenen Geschäftsjahren ist diese Zahl ein deutlicher Anstieg. Im gerade abgeschlossenen Geschäftsjahr 2025 beliefen sich die Capex von Alibaba auf 86 Milliarden Yuan, weit mehr als in den Geschäftsjahren 2022 - 2024 (53,3 Milliarden, 34,3 Milliarden und 32 Milliarden Yuan). Der Markt hat jedoch offensichtlich noch höhere Erwartungen an die Capex der "Top - KI - Technologieaktie".

Betrachtet man die EBITA - Marge (d. h. die bereinigte Gewinnmarge, ein Kernfinanzindikator zur Messung der Rentabilität eines Unternehmens) des Cloud - Geschäfts, so ist sie von 9,9 % year - on - year auf 8,0 % gefallen. Dies liegt tatsächlich unter der vom Markt erwarteten zweistelligen Zunahme year - on - year und zeigt auch, dass die Rentabilität des Public - Cloud - Geschäfts von Alibaba Cloud im Vergleich zum Vorquartal etwas zurückgegangen ist. Wenn man bedenkt, dass Alibaba Cloud sich immer noch in einer Phase befindet, in der es Wachstum durch Investitionen erzielt, ist ein leichter Rückgang der Gewinnmarge normal.

Nach der kurzfristigen Euphorie muss der Markt bei der Erwartung von Wachstum in der KI - und chinesischen Technologieaktienbranche geduldiger sein. Dies ist immer eine Branche, die langfristige Investitionen erfordert. Vom geschäftlichen Standpunkt aus betrachtet ist die wichtigere Frage, wie viele Branchen und Unternehmen sich für die Tongyi Qianwen - Produktfamilie als Basis - KI - Modell entschieden haben?

Tongyi Qianwen ist derzeit die weltweit größte Open - Source - Modellfamilie. Mit Ausnahme von Apple und Tesla, die noch keine offizielle Ankündigung gemacht haben, verbinden sich immer mehr Branchen und Unternehmen mit den Tongyi - Big - Models, darunter bekannte Unternehmen und Institutionen wie BMW, OPPO, vivo, Honor, XPeng, NIO, ZEEKR, China Construction Bank, China Merchants Bank, China Life Insurance, Haier, Midea, Skyworth, Weibo, Ctrip, State Grid, Digital Chongqing und die chinesische Akademie der Wissenschaften.

Wie hoch der Umsatz sein wird, den diese großen Kunden bringen können, ist weiterhin eine langfristige Frage. Ein Branchenmann aus der Cloud - Computing - Branche sagte: "Viele Unternehmen befinden sich möglicherweise noch in der Phase der Modellauswahl und der Effektstestung und überlegen sich auch, ob die von Alibaba angebotene Cloud - Computing - Plattforminfrastruktur kostengünstig genug ist. Die Auswirkungen auf die Einnahmen können erst in den nächsten Quartalen beurteilt werden."

Die Einstellung des Marktes hat sich kurzfristig verändert, aber Alibabas Entschlossenheit, in KI und Cloud zu investieren und die Gruppe in eine KI - orientierte Organisation zu transformieren, hat sich nicht geändert. In einem internen Brief von Wu Yongming kurz vor dem 10. Mai wurde auch erwähnt: "Neben der Verbesserung der Produkte und der Benutzererfahrung ist es auch besonders wichtig, wie die KI - Technologie eingesetzt werden kann, um die Arbeitsweise der Organisation zu transformieren und die Effizienz zu verbessern. Wir werden in Bezug auf Werkzeugunterstützung, organisatorische Garantien und Prüfmechanismen alles tun, um sicherzustellen, dass die Veränderungen nicht nur auf dem Papier bleiben."

Nehmen wir das Kerngeschäft E - Commerce als Beispiel. Die Mitarbeiter erhalten nun mindestens KI - relevante OKR - Indikatoren, wie die Penetrationsrate von KI - Tools, der Umsatz von KI - Produkten (z. B. Anzeigen) und die Lösungshäufigkeit von problematischen Bestellungen. Die Verantwortlichen von Internet - Plattformprodukten wie AutoNavi, Fliggy und Ele.me berichten an Wu Yongming, quantifizieren das Wachstum, das durch KI erzielt wird, und beginnen, mehr KI - Tools in der Arbeit zu verwenden. Um die Mitarbeiter zu ermutigen, sich stärker der KI zuzuwenden, haben die verschiedenen Geschäftseinheiten von Alibaba auch mehr Anreize angeboten, wie kostenlose Lernmöglichkeiten und mehr Belohnungen.

Nach der Veröffentlichung des Quartalsberichts von Alibaba hat der Kapitalmarkt kurzfristig Panik ausgelöst, dass man "die Erwartungen an die chinesische Computingleistungsbranche möglicherweise anpassen muss", was auch die chinesischen Aktien an der amerikanischen Börse in die Tiefe gezogen hat. Top - Investmentbanken wie J.P. Morgan haben daher dringend erklärt: "Die Wachstumslogik von Alibaba Cloud hat sich nicht geändert. Es wird erwartet, dass der Umsatz im nächsten Quartal um 22 % year - on - year steigen kann."

Taobao und Tmall haben ihre Highlights, aber der Wettbewerb auf dem Markt wird immer härter

Wie hat Taobao und Tmall im ersten Quartal nach Jiang Fans Rückkehr performt?

An den Zahlen zu sehen, hat Taobao und Tmall einige Highlights gezeigt. Der Umsatz ist um 9 % year - on - year gestiegen, was über der vom Markt erwarteten 5 % liegt. Der Umsatz aus Kundenmanagement hat um 12 % zugenommen, über der erwarteten 9 %. Der bereinigte EBITA ist um 8 % year - on - year gestiegen, über der erwarteten 3 %. Die Wachstumsraten dieser Indikatoren liegen auch höher als im Quartal vor Jiang Fans offizieller Rückkehr (Q4 2024).

Das auffälligste Ergebnis von Taobao und Tmall im ersten Quartal ist zweifellos der CMR (Customer Management Revenue, der fast 70 % des Umsatzes von Taobao und Tmall ausmacht). Er ist um 12 % year - on - year gestiegen und liegt fast auf dem Niveau von 2021. Dies ist auch der wichtigste Grund, warum der Umsatz von Taobao und Tmall über den Marktvorhersagen liegt. Laut von 36Kr erhaltenen Institutionendaten ist die Wachstumsrate des CMR von Taobao und Tmall jetzt mehr als doppelt so hoch wie die des GMV. Dies zeigt, dass die Kommerzialisierungseffizienz von Taobao und Tmall stark verbessert hat.

Die Erhöhung der Monetarisierungsrate ist ein wichtiger Grund für den Wiedereintritt des CMR in den Hochwachstumsbereich. Die Gesamt - Station - Promotion und die Software - Service - Gebühr von 0,6 % haben erneut einen großen Beitrag geleistet. Nach Informationen von 36Kr liegt die Penetrationsrate der Gesamt - Station - Promotion jetzt bei fast 30 %