ZhiKe | Ist der Konsumsektor wirklich zurück?

Text | Huang Yida

Redaktion | Zheng Huaizhou

Letzte Woche (vom 10. bis 14. März) hat die chinesische Aktienmarktbasis (A-Shares) schwankend zugenommen. Der Shanghai-Komposit-Index ist in der Woche um 1,39 % gestiegen und am 14. März mit 3.420 Punkten geclosed. Der Wind All-A-Index hat in der vergangenen Woche um 1,49 % zugenommen.

Im Bereich der Sektoren haben 28 von 31 ersten Ebene Branchenindizes der Shenwan in der vergangenen Woche zugenommen, 3 haben abgenommen. Unter ihnen haben die Sektoren Kosmetik und Pflege, Lebensmittel und Getränke, Kohle, Textilien und Bekleidung sowie Tourismus und Dienstleistungen die höchsten Gewinne verzeichnet. Die drei Sektoren Computer, Maschinenbau und Elektronik haben in der vergangenen Woche abgenommen.

Betrachtet man die Marktstile, so hat der Dividenden-Sektor relativ besser abgeschnitten, während Tech-Aktien relativ zurückgeblieben sind. Dies spiegelt sich in den Performance der Stilisierungsindizes und breiten Marktindizes wider. Der CSI Dividenden-Index, der FTSE China A50, der Shanghai 50 und der Shenzhen Dividenden-Index haben die höchsten Gewinne verzeichnet, während die Indizes STAR 50, STAR 100, STAR Composite, STAR Growth 50 und STAR 200 in der gleichen Periode die geringsten Gewinne oder Verluste gezeigt haben.

Die Hongkonger Aktienmarktbasis hat in der vergangenen Woche schwankend abgenommen. Der Hang Seng Index ist in der Woche um 1,12 % gefallen. Der Hang Seng Tech Index hat in der vergangenen Woche um 2,59 % abgenommen. Im Bereich der Sektoren haben 5 von 12 Hang Seng Branchenindizes zugenommen, 7 haben abgenommen. Die Sektoren Pflichtkonsum, Rohstoffe und Energie haben angeführt, während die Sektoren Diversified, Informationstechnologie und Wahlkonsum die Abstürze angeführt haben.

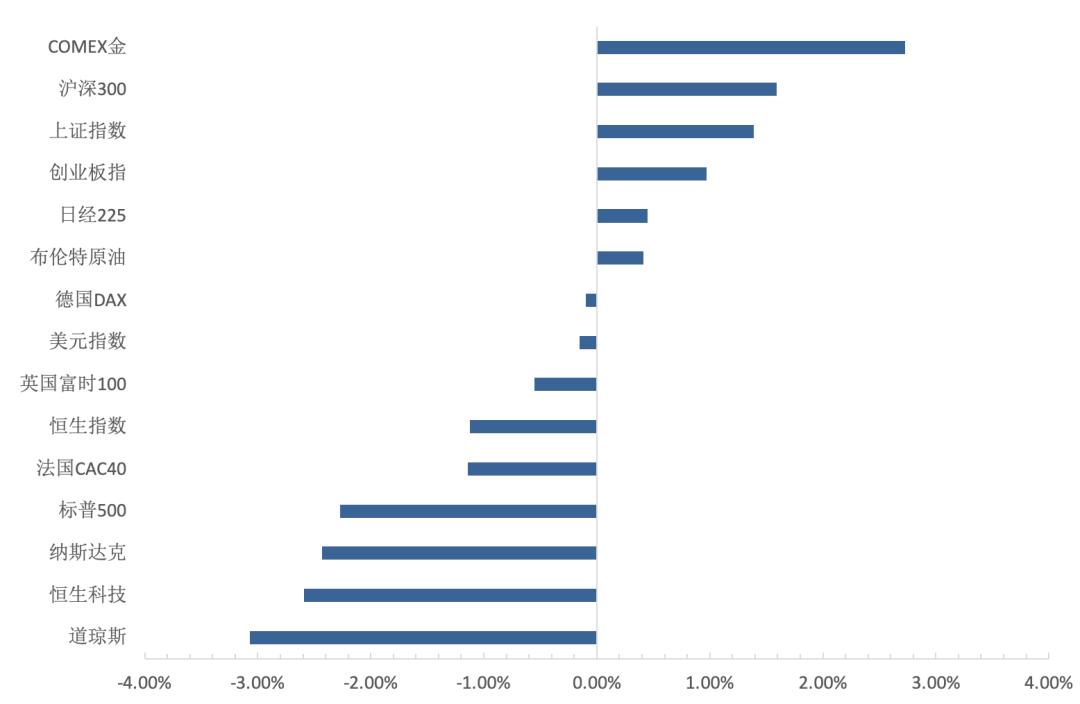

Im Bereich der globalen Anlageklassen haben die drei amerikanischen Hauptindizes in der vergangenen Woche stark abgeschlossen. Die Börsen in Europa haben sich deutlich unterschieden. Die meisten wichtigen Indizes in Westeuropa außer Italien haben abgeschlossen, während die meisten wichtigen Indizes in Osteuropa zugenommen haben. In der asiatisch-pazifischen Region haben die meisten wichtigen Indizes außer dem Nikkei abgeschlossen. Im Bereich der Rohstoffe hat der Ölpreis in der vergangenen Woche zugenommen. Die Grundmetalle haben unterschiedliche Performance gezeigt, Kupfer hat zugenommen, Stahl und Aluminium haben abgenommen. Die Edelmetalle haben in der vergangenen Woche stark zugenommen, und der Goldpreis hat einen neuen Rekordhochwert erreicht. Bei den landwirtschaftlichen Produkten haben die meisten Sorten außer Mais und Soja zugenommen. Der US-Dollar-Index hat in der vergangenen Woche insgesamt leicht abgenommen.

Abbildung: Wochenliche Gewinne und Verluste der globalen wichtigen Anlageklassen; Quelle: Wind, 36 Kr

01 Warum hat der Dividenden-Sektor im prozyklischen Markt Vorteile?

Die differenzierte Marktentwicklung der chinesischen A-Shares in der vergangenen Woche kann einfach als ein genereller Aufwärtstrend unter der Führung des Großverbrauch und des Großfinanzsektors zusammengefasst werden. Gleichzeitig haben viele Tech-Riesen unterschiedliche Grade von Einbrüchen erlebt.

Betrachtet man die Performance der Branchenindizes, so haben die Wochengewinne von Kosmetik und Pflege sowie Lebensmittel und Getränke jeweils über 8 % und 6 % betragen. Die Wochengewinne von Textilien und Bekleidung sowie Tourismus und Dienstleistungen haben beide über 3 % betragen. Im Bereich des Großfinanzsektors hat der Wochengewinn des Nicht-Banken-Sektors über 3 % betragen. Selbst der Bankensektor hat in diesem generellen Aufwärtstrend einen Wochengewinn von 1,41 % erzielt. Gleichzeitig hat der zyklische Sektor in der vergangenen Woche eine gute Performance gezeigt, und der Wochengewinn der Kohlebranche hat fast 5 % betragen.

Was den Dividenden-Sektor betrifft, so ist in der traditionellen Wahrnehmung der Anleger Dividende eine typische Defensivstrategie. Daher ist der Dividenden-Sektor in den vergangenen Jahren, als die Wirtschaft einem antizyklischen Markt unterlag, natürlich zum Zufluchtsort für verschiedene Kapitalströme geworden. In letzter Zeit weht jedoch ein starker prozyklischer Wind, und es ist eine allgemeine Ansicht, dass Verbrauch und Technologie die Hauptthemen des gegenwärtigen Marktes sind. Warum hat es in der vergangenen Woche also zu einer Dominanz des Dividenden-Sektors gekommen? Diese Frage kann aus folgenden drei Aspekten beantwortet werden.

Erstens, unter dem generellen Aufwärtstrend haben die hochgewichtigsten Komponenten im Dividenden-Sektor, wie z. B. die Kohle- und Finanzbranche, in der vergangenen Woche eine sehr gute Performance gezeigt. Darüber hinaus haben ausländische Anleger in letzter Zeit China bullish bewertet, und ihre Präferenz für chinesische A-Shares liegt immer noch bei den Blue-Chips. Diese offensichtlichen marginalen Kapitalzuflüsse sind auch in Sektoren wie Banken und Kohle geflossen, die hauptsächlich aus Blue-Chips bestehen und einen eher dividendenorientierten Stil haben;

Zweitens, im Zeitraum vom Jahresbeginn bis zum vergangenen Wochenende hat der Shanghai Dividenden-Index insgesamt um 6,8 % abgenommen. Dies hat zu einer gewissen passiven Erhöhung der Dividendenrendite geführt. Aus strategischer Sicht hat der Investmentwert des Dividenden-Sektors zugenommen, und die kontinuierlichen Korrekturen haben auch die Sicherheit des Dividenden-Sektors erhöht, was ihn für relativ konservatives Kapital attraktiver macht;

Drittens, aus der Perspektive der Anlageklassen verdient die Dividendenstrategie Geld aus der Anleihe-ähnlichen Eigenschaft von Aktien und hat daher ein gewisses Vergleichsverhältnis zu Anleihen. Der Markt geht derzeit davon aus, dass es noch Raum für eine Senkung der Staatsanleihekurse gibt. Kurzfristig erwartet man die Umsetzung einer Zinssenkung, langfristig hängt es hauptsächlich von der von den Politikmaßnahmen zur Senkung der Finanzierungskosten für die Realwirtschaft geschaffenen Niedrigzinumgebung ab. Wenn die Staatsanleihekurse langfristig auf einem niedrigen Niveau bleiben, ist die Dividendenstrategie mit relativ höherer Dividendenrendite für Kapital mit relativ niedrigem Risikotoleranz stärker attraktiv.

Wenn man in die Zukunft blickt, ist die Dividendenstrategie aufgrund der relativ hohen Dividendenrendite im Vergleich zu Anleihen zumindest mittelfristig attraktiver. Aus makroökonomischer Perspektive befindet sich die Wirtschaft derzeit immer noch in einer schwachen Erholungsphase. Die aktuellen Inflationsdaten liegen noch weit von der Inflationszielsetzung entfernt, was auch darauf hinweist, dass die Erholung noch einen relativ langen Weg vor sich hat. Dies ist die Hauptstütze für die Dividendenstrategie als zukünftiges Handels-Thema.

Es ist zu beachten, dass ausländisches Kapital eine wichtige Variable ist, denn Blue-Chips wie Banken und Kohleunternehmen, die im Dividenden-Sektor hoch gewichtet sind, gehören zu den Präferenzen ausländischer Anleger. Und wenn ein Großteil des ausländischen Kapitals aus Handelsbeständen besteht, kann der Zu- und Abfluss ausländischen Kapitals einen beträchtlichen marginalen Einfluss auf den Dividenden-Sektor haben. Um die Logik des Zu- und Abflusses dieses Teils ausländischen Kapitals zu beurteilen, muss man einerseits den kurzfristigen Gewinnpotenzial der A-Shares und andererseits die Existenz von starken Themen in den A-Shares in kurzer Zeit betrachten.

Abbildung: Wochen-Kursschwankungen des CSI Dividenden-Index in den letzten Jahren; Quelle: Wind, 36 Kr

02 Anlage-Strategie

Seit dem chinesischen Neujahr hat der Markt zwei Haupthandels-Themen: Technologie und Verbrauch. Das Kern-Thema der Technologie ist die von DeepSeek ausgelöste AI-Anlage-Boom, während der Verbrauch hauptsächlich von den entsprechenden Anreizpolitikmaßnahmen angetrieben wird. Im Vergleich zum vergangenen Jahr gibt es einen großen marginalen Wandel in den Handels-Themen der A-Shares. Unter der Existenz der obigen starken Handels-Themen, kombiniert mit der traditionellen Frühlingsbegeisterung, ist die Marktstimmung deutlich optimistischer, und bei den Anlagen scheint man den Einfluss auf die wirtschaftliche Grundlage zu ignorieren.

Allerdings zeigt die Analyse des Wirtschaftszyklus anhand von hochfrequenten Daten wie Finanz, Inflation und Konsum, dass die chinesische Wirtschaft immer noch in einer schwachen Erholungsphase ist und der Bodenbildungsprozess noch nicht abgeschlossen ist. Gleichzeitig muss man auch auf externe Schocks achten, die möglicherweise die wirtschaftliche Erholung beeinträchtigen können. Wenn sich dann die Anlage-Logik ändert, können multiple Faktoren wie die marginalen Veränderungen der Marktstimmung und das Handelsverhalten ausländischer Anleger dazu führen, dass die alte Anlage-Logik wieder dominant wird.

Daher kann die Dividendenstrategie aufgrund der makroökonomischen Unsicherheiten, der gegenwärtigen schwachen Erholungssituation und des Vergleichsverhältnisses zu Anleihen immer noch als langfristige Anlage-Strategie dienen. Insbesondere nach den vorherigen Korrekturen hat sich der Kosteneffizienz der Anlage mit der passiven Erhöhung der Dividendenrendite auch gewissermaßen verbessert.

Kurzfristig gesehen ist die Technologie, repräsentiert durch AI, noch nicht offensichtlich überbewertet, weder im Hinblick auf den Gewinnpotenzial noch unter Berücksichtigung externer Faktoren, insbesondere aus der Perspektive der Bewertung. Daher wird es weiterhin das Anlage-Thema in der nächsten Zeit bleiben. Im Bereich der Nischenbranchen drehen sich die Anlagen hauptsächlich um beliebte Themen wie AI-Anwendungen, Rechenleistung und Roboter. Im Bereich des Verbrauchs liegt der kurzfristige Fokus auf den entsprechenden Politikmaßnahmen zur Förderung des Konsums, wie z. B. die aktuelle Anreizpolitik zur Kinderförderung. Auf der Handels-Ebene ist die Überfüllung des Verbrauchssektors nicht hoch, was die Handelsaktivitäten auch gewisse Dauer verleiht. Im Allgemeinen sind die Märkte optimistisch gegenüber Branchensektoren wie Haushaltsgeräte, Konsumelektronik, Einzelhandel und Tourismus und Dienstleistungen.

*Haftungsausschluss:

Der Inhalt dieses Artikels spiegelt nur die Meinung des Autors wider.

Der Markt birgt Risiken, und Anlagen erfordern Vorsicht. Unter keinen Umständen stellen die Informationen in diesem Artikel oder die darin ausgedrückten Meinungen eine Anlageempfehlung für irgendjemanden dar. Bevor Sie sich für eine Anlage entscheiden, konsultieren Sie unbedingt einen Fachmann und treffen Sie vorsichtig Ihre Entscheidungen. Wir haben keine Absicht, Vermittlungsdienstleistungen für die Handelsparteien oder andere Dienstleistungen anzubieten, die die Besitzt eines bestimmten Fachwissens oder einer Lizenz erfordern.