Kann Goer Micro Goer Shares helfen, das Image eines Auftragsherstellers loszuwerden?

Autor | Fan Liang

Herausgeber | Ding Mao

Bereits Ende 2020 kündigte GoerTek eine Bekanntmachung an, die die Abspaltung von GoerTek Micro anspricht.

Nach einem Jahr Vorbereitung reichte GoerTek Micro Ende 2021 offiziell den Börsenprospekt am STAR-Markt ein. Nach zwei Befragungsrunden, angesichts der Verschärfung der IPO-Politik bis 2023, musste GoerTek Micro im Mai 2024 den Antrag auf Börsennotierung zurückziehen und erklärte, dass es an die Hongkonger Börse wechseln wird. Im Januar 2025 wurde offiziell der Börsenprospekt eingereicht, um den Hongkong-IPO zu starten.

Fast fünf Jahre lang bestand GoerTek darauf, GoerTek Micro an die Börse zu bringen. Ein wichtiger Grund ist, dass das Unternehmen das Image des "Auftragsfertigers" am Kapitalmarkt durch GoerTek Micro abschütteln und eine börsennotierte Plattform mit stärkerem Fokus auf Technologie und Innovation schaffen möchte.

Kann GoerTek Micro das wirklich erreichen?

Das Sensorsgeschäft von GoerTek

Um die Beziehung zwischen GoerTek Micro und GoerTek zu verstehen, hier eine einfache Erklärung.

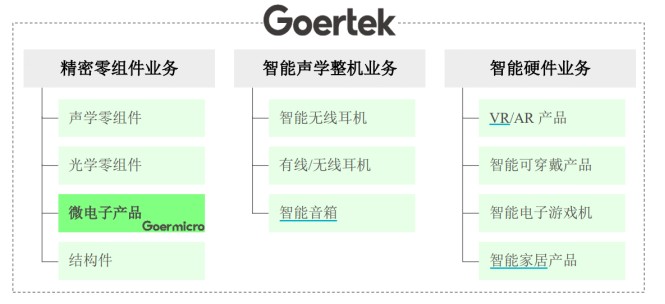

Unter GoerTek gibt es drei Geschäftsbereiche: Präzisionskomponenten, intelligente Akustik-Geräte und intelligente Hardware. GoerTek Micro ist der Geschäftsbereich von GoerTek, der hauptsächlich Mikroelektronikprodukte (verschiedene Sensoren) produziert.

Im Jahr 2023 erzielte GoerTek einen Gesamterlös von 98,574 Milliarden Yuan, wovon der Ertrag aus dem Bereich Präzisionskomponenten 12,992 Milliarden Yuan ausmachte, während GoerTek Micro einen Ertrag von 3,001 Milliarden Yuan verbuchte. Betrachtet man nur die Ertragsgröße, so macht GoerTek Micro nur ein Dreißigstel von GoerTeks Gesamtertrag aus. Technologisch stark, aber nicht wirklich auffällig.

Abbildung: GoerTek Geschäftsstruktur. Quelle: Unternehmensmitteilung, bearbeitet von 36Kr

Konkret umfasst das Produktportfolio von GoerTek Micro vor allem die drei Kategorien MEMS-Sensoren (akustisch, Druck, Trägheit usw.), SIP-Verpackung und Sensorschnittstellenmodule.

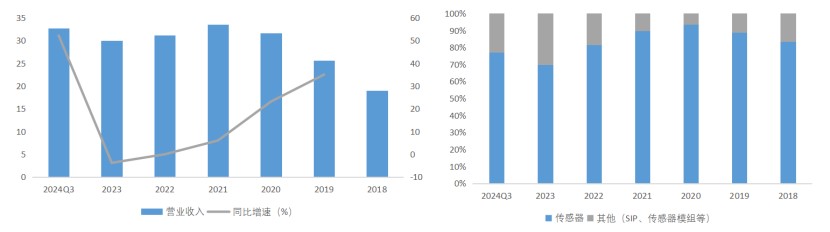

Laut Unternehmensprospekt gingen die Umsatzerlöse von GoerTek Micro in den drei Jahren von 2021 bis 2023 leicht zurück, von 3,348 Milliarden Yuan auf 3,001 Milliarden Yuan. Aber im Jahr 2024 kehrte das Unternehmen auf einen Wachstumskurs zurück, mit Umsätzen in den ersten drei Quartalen von 3,266 Milliarden Yuan, einem Anstieg von 52,17 % im Jahresvergleich. In Bezug auf den Gewinn: In den ersten drei Quartalen der Jahre 2021 bis 2024 erzielte GoerTek Micro einen Nettogewinn von 329 Millionen, 326 Millionen, 289 Millionen und 243 Millionen Yuan.

Betrachtet man die einzelnen Produkte, machen MEMS-Sensoren den größten Teil des Unternehmensgewinns aus, mit einem Umsatz 2021 von etwa 2,999 Milliarden Yuan, was etwa 90 % des Gesamtumsatzes entspricht. 2023 erreichten die Sensorenerlöse 2,092 Milliarden Yuan, was 69,7 % ausmachte. In den ersten drei Quartalen 2024 stiegen die Sensorenerlöse um 66,89 % auf 2,515 Milliarden Yuan an und machten 77 % des Gesamtumsatzes aus.

Abbildung: Änderungen in Einnahmen und Struktur von GoerTek Micro. Quelle: Wind, bearbeitet von 36Kr

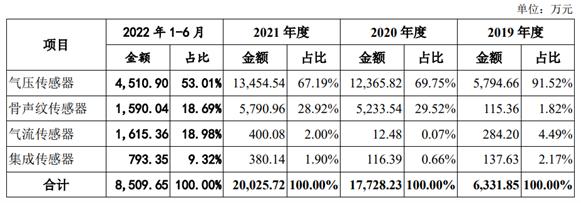

Unter den MEMS-Sensoren dominieren akustische Sensoren. Im neuesten Börsenprospekt hat GoerTek Micro die Einkommensstruktur der verschiedenen Sensortypen nicht offengelegt. Doch aus dem Börsenprospekt der A-Aktien von GoerTek Micro geht hervor, dass das Unternehmen 2021 einen Umsatz im Bereich akustische Sensoren von 2,799 Milliarden Yuan und für andere Sensortypen (Druck, Trägheit) von 200 Millionen Yuan erzielte. Daher kann man annehmen, dass der aktuelle Sensoreinkommen des Unternehmens immer noch stark von akustischen Sensoren dominiert wird.

Abbildung: Andere Sensortypen von GoerTek Micro. Quelle: A-Aktien Börsenprospekt, bearbeitet von 36Kr

Unter den anderen Sensortypen von GoerTek Micro ist laut Hongkonger Börsenprospekt GoerTek Micro 2023 der größte Anbieter von Drucksensoren (Luftdruck, Höhen, Blutdruck, Tauchtiefe) in China nach Versandvolumen. Im Bereich der Trägheitssensoren ist GoerTek Micro das einzige asiatische Unternehmen, das Knochenschallsensoren mit über 70 dB in hochwertigen intelligenten Ohrhörern einsetzt und komerzialisiert. Zudem verkündet GoerTek Micro, dass das Unternehmen seit 2024 bei optischen Sensoren die Massenproduktion und Lieferung von ToF-Sensoren erreicht hat.

Auf Kundenseite, ähnlich wie bei GoerTek, bleibt GoerTek Micro's Hauptkunde Apple. In den ersten drei Quartalen der Jahre 2022/2023/2024 betrug der Umsatz von GoerTek Micro aus Apple 56,1 %, 49,4 % bzw. 61,8 % der gesamten Einnahmen. Produktseitig umfasst das Angebot von GoerTek Micro an Apple hauptsächlich Sensoren und SIP-Packungen.

Da MEMS-Sensoren hauptsächlich in Konsumelektronik wie Handys und Kopfhörern verwendet werden und GoerTek ein Auftragsfertiger für Apple AirPods ist, könnten einige Investoren Fragen zur Beziehung zwischen der MEMS-Sensoren-Herstellung von GoerTek Micro, der Lohnfertigung von GoerTek und dem Geschäftsaustausch mit Apple haben. Hier eine einfache Erklärung.

Am Beispiel der von GoerTek hergestellten AirPods mit eigenen MEMS-Sensoren: Apple kauft die MEMS-Sensoren von GoerTek Micro im "Buy and Sell"-Modell, verkauft sie dann an GoerTek, das die Fertigung durchführt. In dieser Kette ist Apple der direkte Kunde von GoerTek Micro, und der Verkaufsumsatz entspricht dem Umsatz an Apple. Der Einkaufspreis, den Apple an GoerTek für die Sensoren zahlt, ist einer der Betriebsaufwände für die Herstellung der AirPods.Über diese Transaktionsstruktur kann der Einfluss von verbundenen Transaktionen zwischen GoerTek Micro und GoerTek minimiert werden.

Allerdings sind verbundene Transaktionen dennoch unvermeidlich. In den ersten drei Quartalen 2024 war GoerTek der zweitgrößte Kunde von GoerTek Micro mit einem Umsatzanteil von 7,8 %, da GoerTek Sensoren für die Produktion anderer Geschäftsbereiche benötigt.

Tatsächlich hat GoerTek Micro mehrere Jahre daran gearbeitet, verbundene Geschäfte mit GoerTek zu reduzieren. Betrachtet man die zeitliche Linie, wurden GoerTek Micro Produkte hauptsächlich über GoerTek im Jahr 2019 und 2020 weiterverkauft. Seit 2021 hat GoerTek Micro schrittweise auf Direktverkauf im "Buy and Sell"-Modell mit Apple umgestellt.Insgesamt sind die verbundenen Geschäfte zwischen GoerTek Micro und GoerTek weitgehend bereinigt und haben nur geringe Auswirkungen auf GoerTek Micro.

Abbildung: Neueste Kundenstruktur von GoerTek Micro. Quelle: Hongkonger Börsenprospekt, bearbeitet von 36Kr

Wo ist der Technologiegehalt?

Zuvor wurde erwähnt, dass GoerTek mit GoerTek Micro eine technologiefokussierte Börsenplattform schaffen möchte, um das Image des "Auftragsfertigers" abzulegen. Aber wie stark ist der technologische Gehalt von GoerTek Micro wirklich?

Am Beispiel der umsatzmäßig bedeutendsten MEMS-Sensoren gemäß GoerTek Micro's Mitteilung bestehen MEMS-Sensoren aus MEMS-Chips und ASIC-Chip-Verpackungen. Sie arbeiten so, dass MEMS-Chips physikalische, chemische oder biologische Signale in elektrische Signale umwandeln, die von ASIC-Chips ausgelesen, verarbeitet und ausgegeben werden, um äußerliche Informationen zu erfassen. Auf der Hardwareebene bestehen die Barrieren bei MEMS-Sensoren hauptsächlich aus der Materialentwicklung, MEMS-Chip-Technologie, ASIC-Chip-Technologie und Verpackungstechnik. Softwareseitig sind es die integrierten Algorithmen auf den Chips zur Signalverarbeitung.

Aktuell hat GoerTek Micro bereits die komplette Technologiekette vom Materialentwicklungsprozess bis hin zur MEMS-Chip-, ASIC-Chip-Design- und Softwareentwicklung bis zur Verpackung von MEMS-Sensoren aufgebaut. Laut GoerTek Micro erzielte das Unternehmen in den ersten drei Quartalen 2024 mit 4,47 Milliarden ausgelieferten Sensoren mit eigenentwickelten Chips einen Anteil von 29,7 % an der Gesamtzahl der ausgelieferten Sensoren. Im Börsenprospekt für A-Aktien von GoerTek Micro wird für 2021, 2022, das erste Halbjahr 2023, angegeben, dass jeweils 1,92, 1,57, 1,49 Milliarden Stück der Sensorprodukte mit eigenentwickelten Chips ausgeliefert wurden, schätzungsweise machen Sie 5 %, 4 %, 7 % vom Sensorengeschäftsumsatz aus, in Bezug auf Verkaufsvolumen sind es etwa 10 %, 10 %, 20 %. Der Umsatzanteil von Sensoreinnahmen mit eigenentwickelten Chips liegt deutlich unter dem Verkaufsanteil.

Insgesamt zeigt sich jedoch, dass der Anteil der Produkte mit eigenentwickelten Chips an den Sensorprodukten von GoerTek Micro stetig steigt, was eine starke Unterstützung bei der IPO von GoerTek Micro darstellt.

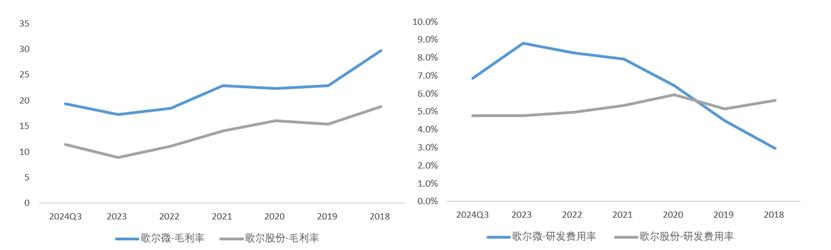

Des Weiteren aus der Sicht der Rentabilität Mitte 2024 hat GoerTek Micro eine Gesamtbruttomarge von 19,41 %, höher als die Bruttomarge von GoerTek mit 11,44 %. Betrachtet man die Forschungsausgaben, liegt der Forschungsaufwandsatz von GoerTek Micro in den ersten drei Quartalen 2024 bei 6,9 %, ebenfalls höher als bei GoerTek mit 4,8 %. Im Bereich der Patente hält GoerTek Micro bis zum dritten Quartal 2024 insgesamt 704 Patente für Erfindungen, während GoerTek bis Ende 2023 insgesamt 6809 Patente für erteilte Erfindungen besitzt.

Man kann durchaus sagen, dass GoerTek Micro innerhalb des GoerTek Imperiums eine relativ profitable Einheit mit hohen Forschungsausgaben darstellt. Vergleicht man GoerTek Micro jedoch innerhalb der Halbleiterbranche, sind keinerlei besondere Vorteile zu erkennen.

2022/2023/2024Q3 betragen die Bruttomargen von GoerTek Micro jeweils 18,5 %, 17,23 %, 19,41 %, sie liegen langfristig unter 20 %. Obwohl sie höher sind als der durchschnittliche Branchenwert des SW Sektors für Konsumelektronik mit 11,95 % oder dem durchschnittlichen Bruttomargensatz der einheimischen Hersteller in China mit über 15 %, so liegen sie dennoch unter dem durchschnittlichen SW Halbleiter-Sektorwert von 26,53 %.

Abbildung: Vergleich von Bruttomargen und Forschungsaufwandsraten von GoerTek Micro und GoerTek. Quelle: Wind, bearbeitet von 36Kr

Warum ist die Bruttomarge niedrig?

Aus dem oben genannten Vergleich der Bruttomargen kann man leicht erkennen, dass die Bruttomarge von GoerTek Micro trotz der Überholung der durchschnittlichen Margen im herkömmlichen Fertigungssektor nicht unbedingt dem hochtechnologischen Image entspricht, das das Unternehmen am Kapitalmarkt präsentieren möchte. Die Hauptgründe liegen in den folgenden zwei Aspekten.

Erstens, die eigenentwickelten Chips von GoerTek Micro haben noch keinen positiven Einfluss auf die Bruttomarge des Unternehmens.

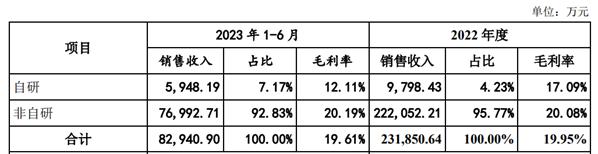

Der Hongkonger Börsenprospekt von GoerTek gibt keine Angaben zu den Bruttomargen für Sensoren mit integriertem eigenentwickeltem Chip, aber laut dem A-Aktien Prospekt liegt die Bruttomarge für Sensoren mit eigenentwickelten Chips insgesamt unter der von Sensoren ohne ihnen.

Zum ersten Halbjahr 2023 hat der akustische Sensor mit eigenentwickelten Chips von GoerTek Micro eine Bruttomarge von nur 12,11 %, während der nicht-eigenentwickelte eine von 20,19 % hat; bei anderen Sensoren (Druck, Trägheit) liegt die Bruttomarge für eigenentwickelte Chips bei 27,16 %, bei nicht-eigenentwickelten bei 20,56 %. Obwohl die Bruttomarge für andere Sensoren mit eigenentwickelten Chips höher ist, nehmen sie aufgrund eines geringen Umsatzanteils wenig positiven Einfluss auf die Gesamtbruttomarge.

Abbildung: Bruttomargen für akustische Sensoren von GoerTek Micro. Quelle: Unternehmensmitteilung, bearbeitet von 36Kr

Abbildung: Bruttomargen für andere Sensoren von GoerTek Micro. Quelle: Unternehmensmitteilung, bearbeitet von 36Kr

Im Prospekt wird erklärt, dass die Bruttomarge der akustischen Sensor-Produkte mit eigenentwickelten Chips aufgrund der Produktion von großen Mengen an Sensoren für White-Label-Produkte und Sensoren mit integriertem Chip im mittleren und unteren Preissegment niedrig ist. Um den Markt schnell zu erschließen, senkte GoerTek sogar stark den Preis für niedrigpreisige Sensoren.

Zum Beispiel lag im ersten Halbjahr 2023 der Stückpreis von niedrigpreisigen MEMS-Akustiksensoren mit eigenentwickelter Chip-Technologie von GoerTek Micro bei 0,27 Yuan/Einheit, dieser sank um 60 % im Vergleich zum Jahr 2021. Im Gegensatz dazu kann der Preis für mittlere Chip-Sensoren 0,71 Yuan/Einheit und für hochwertige Chip-Sensoren 2,74 Yuan/Einheit betragen, wesentlich höher als bei Produkten im Niedrigpreissegment.

Abbildung: Verkaufszahlen für MEMS-Akustiksensoren mit eigenentwickelten Chips (nach Produktklasse). Quelle: Unternehmensmitteilung, bearbeitet von 36Kr

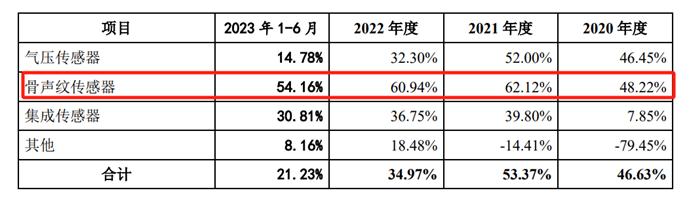

Zweitens sind die Bruttomargen für akustische Sensoren niedriger als die für Druck- und Trägheitssensoren, obwohl der Einnahmenanteil aus akustischen Sensoren noch immer am höchsten ist.

In Bezug auf Sensortypen, besonders im Jahr 2021 mit Spitzeneinnahmen, betrug die Bruttomarge für akustische Sensoren ca. 19,95 %, während andere Sensoren eine Bruttomarge von 53,37 % erzielt haben. Obwohl andere Sensoren im Jahr 2022 und im ersten Halbjahr 2023 ihre Bruttomarge aufgrund eines Rückgangs bei den Einnahmen erheblich reduziert haben, überstieg sie dennoch die der akustischen Sensoren. Unter den anderen neuen Sensortypen hat der Knochenschallsensor (zur Identifikation usw.) einen unglaublich hohen Gewinnanteil, ebenfalls über 50 %.

Abbildung: Bruttomargen für andere Sensortypen von GoerTek Micro. Quelle: Unternehmensmitteilung, bearbeitet von 36Kr

Die niedrigeren Bruttomargen für akustische Sensoren gegenüber Druck- und Trägheitssensoren sind hauptsächlich bedingt durch die Struktur der Abnehmer und die Produktlinienstruktur.

Zunächst einmal ist das Geschäft mit akustischen Sensoren vor allem von Apple als Großkunden abhängig, was GoerTek Micro in Hinsicht auf Verhandlungsmacht stark beschränkt. Zudem sind Druck-, Trägheitssensoren, wie Knochenschallsensoren (zur Identifizierung usw.), dafür bekannt, in hochwertigen Konsumelektronikprodukten eingesetzt zu werden. Weiterhin weist das Akustiksensoren-Geschäft mit eigenentwickelten Chips niedrige Verkaufszahlen auf und wird hauptsächlich in billigeren White-Label-Elektronikprodukten verbaut. Beide Faktoren zusammen senken die Bruttogewinnmarge des akustischen Sensorengeschäfts.

Zusammenfassend kann gesagt werden, dass die niedrige Bruttomarge von GoerTek Micro hauptsächlich auf die Abhängigkeit von Apple als Hauptkunden, die Dominanz von nicht-eigenentwickelten Sensoren in der Umsatzstruktur und den geringen Anteil an hochmargigen Druck- und Trägheitssensoren zurückzuführen ist. Das zeigt im Wesentlichen auch den Weg, den GoerTek Micro einschlagen sollte, um die Marge zu steigern: Diversifizierung der Kundenbasis, Umsatzsteigerung von hochentwickelten Chips sowie Steigerung der Sensoreinnahmen aus Nicht-Akustik-Bereichen.

Was die Chip-Hochentwicklung betrifft, zeigt GoerTek Micro, dass das Unternehmen seit 2022 kontinuierlich hochwertige Chips in Serie produziert und 2023 erstmals Einnahmen aus dem Vertrieb hochentwickelter Chips generiert hat. Zum Ende des ersten Halbjahres 2023 bietet GoerTek Micro eine vollständige Palette von MEMS-Chipgrößen im Niedrig- bis Hochpreissegment, die den Branchen- und externen Standartwerten überlegen sind, und ASIC-Chips übertreffen ebenfalls externe Werte bei Größe und Signalrauschen. Erwartet wird, dass GoerTek Micros Eindringungsrate bei eigenentwickelten Chips und der Anteil hochwertiger Chips weiter steigen. Zudem erfolgt eine Erweiterung des Sensorangebots durch die Aufstellung im Markt für Knochenschallsensoren und ToF-Sensoren, welches ein wichtiges stützendes Element für die Bewertung von GoerTek Micro darstellt.

Wie viel ist GoerTek Micro wert?

Gemäß des angestrebten IPO an der Chinesischen Start-up-Plattform sollte durch die Emission rund 3,19 Milliarden Yuan netto gesammelt werden und die Emissionsanteile würden 12 % des ausgegebenen Aktienkapitals nach der IPO ausmachen. Dies impliziert eine Mindestbewertung von 26,5 Milliarden Yuan.

Ist GoerTek Micro also wirklich 26 Milliarden Yuan wert?

Im derzeitigen A-Aktien Markt gibt es mehrere MEMS-Sensor-Hersteller, was die Bewertungsmöglichkeiten von GoerTek Micro im Verhältnis zu bestehenden Unternehmen ermöglicht.

Genauer gesagt, gibt es auf dem A-Aktienmarkt zwei Unternehmen mit MEMS-Sensor-Geschäft: MICS-TEK und Xilinx. Beide Unternehmen haben ebenfalls Chip-Design-Kompetenz.

Darunter ähnelt die Umsatz- und Produktstruktur von MICS-TEK der von GoerTek Micro am meisten. 2023 erzielte dieser Anbieter einen Gesamtumsatz von etwa 370 Millionen Yuan mit MEMS-akustischen Sensoren, die 256 Millionen Yuan ausmachten, und anderen Sensoren, die bei 107 Millionen Yuan lagen (Drucksensoren 84 Millionen Yuan, Inertialsensoren 24 Millionen Yuan). Die Bruttomarge beträgt dabei 16,79 %, die Bruttomarge im Akustiksensoren-Geschäft liegt bei 11,36 % und der Großteil der Chips ist Eigenentwicklung. Bei Xilinx dominiert das Trägheitssensorengeschäft mit 317 Millionen Yuan Ertrag 2023 und einer beeindruckenden Gesamtbruttomarge von 83 %, die Chips sind ebenfalls meist Eigenentwicklung.

Was die Bewertung betrifft, sind beide Unternehmen aufgrund niedrigerer Erlöse mit dem PS-Wert zu bewerten. MICS-TEK hat dabei ein PS von 13 Mal, Xilinx ein PS von 88 Mal, wobei die große Differenz primär auf die unterschiedlichen Produktstrukturen und Marge zurückzuführen ist. Zudem betrachtet man die möglichen Einsatzbereiche von Xilinx in automatisiertem Fahren, Leichtflugzeugen und Robotern, während MICS-TEK sein Portfolio in Elektronik für Verbraucherkonsumelektronik, Automobilbau und Roboteranwendungen fokussiert. Xilinx bietet also ein größeres Potenzial in Anwendungsmöglichkeiten.

Ausgehend vom Beispiel der fokussierten Xilinx-Unternehmen und der 88-Mal PS-Vergleichsbewertung, würde sich das 2023er Ergebnis von 24 Millionen Yuan im Bereich der Trägheitssensoren bei MICS-TEK auf 2,1 Milliarden Yuan PS schätzen lassen. Abgeleitet aus einem aktuellen A-Aktien Gesamtmarktwert von rund 5 Milliarden Yuan bei MICS-TEK, wären somit Bereiche der Akustik- und Drucksensorik um 2,9 Milliarden Yuan zu bewerten, was einem PS von etwa 8,4 Mal entspricht.

Zurück zu GoerTek Micro: Im jüngst aufgelegten Hongkonger Börsenprospekt wurde keine Unterteilung der MEMS-Sensor-Einkommensstruktur oder ein Anteil des Umsatzes aus eigenentwickelten Chip-Produkten (geschätzt 30 % Verkaufsvolumen) offengelegt. Mithilfe der Daten früherer Geschäftsjahre bei GoerTek, kann jedoch angenommen werden, dass ein Großteil des Unternehmensumsatzes aus akustischen und Drucksensoren stammt.

Basierend auf der zuvor berechneten, nicht eindeutigen 8,4-fach PS-Bewertung für die Sensoren-Geschäfte von MICS-TEK, mit geschätztem Jahresabschluss von 30,01 Milliarden Yuan 2023, liegt GoerTek Micros Wert bei etwa 25,2 Milliarden Yuan, ähnlich der angestrebten Bewertung bei der Ausgabe von Start-Up Aktienbörsen.

Abbildung: Bewertungsanalyse GoerTek Micro. Quelle: Bewertungsanalyse 36Kr

Diese Methode weist jedoch Schwächen auf, etwa bezüglich des übermäßigen Anteils nicht-eigenentwickelter Produkte von GoerTek, während bei MICS-TEK die proprietäre Hardware-Entwicklung dominiert. Bei Anwendung der MICS-TEK PS Bewertung geht man implizit von überwiegend eigenentwickelten Produkten aus, was einen überdurchschnittlichen Wert für GoerTek Micro erklären könnte. In diesem Sinne kann die 25 Milliarden Yuan als optimistischer Wertansatz gesehen werden.

Im generellen Szenario würde bei Berücksichtigung von GoerTeks Abhängigkeit von Apple als Hauptkunden und einer Dominanz nicht-eigenentwickelter Sensoreneinkommen ähnlicher konsumorientierter Firmen derzeit der Branchen PE von 38-fach im SW Sektor für Konsumelektronik zugrunde gelegt und 2023er-Nettoergebnis von 2,89 Milliarden Yuan berechnet, ergibt sich ein Wert von ca. 11 Milliarden Yuan.

Zusammengefasst dürfte GoerTek Micros Bewertung zwischen 11 Milliarden und 25 Milliarden Yuan schwanken, hauptsächlich abhängig von Änderungen bei der Eigenentwicklung von Hardwarelösungen und den Anteilen aus anderen Sensoreinnahmen.

*Haftungsausschluss:

Die Ansichten in diesem Artikel spiegeln lediglich die Meinung des Autors wider.

Der Markt unterliegt Risiken, Vorsicht ist beim Investieren geboten. Unter keinen Umständen stellen die in diesem Artikel enthaltenen Informationen oder geäußerten Meinungen eine Investitionsempfehlung für irgendjemanden dar. Sollte eine Investitionsentscheidung getroffen werden, sollten Investoren fachlichen Rat einholen und sorgfältig entscheiden. Wir beabsichtigen nicht, Emissionsdienstleistungen oder andere Dienstleistungen zu erbringen, die auf bestimmten Qualifikationen oder Lizenzen basieren.