Nach einem Anstieg von 140%: Kann Nvidias neuer Favorit Megmeet weitere 80% steigen? | Zhike

Autor | Ding Mao

Redaktion | Zheng Huaizhou

Am 15. Januar löste der Kurs von Megmeet, dem neuen Favoriten von NVIDIA, während des Handels zeitweise einen Kurssturz aus.

Der Hauptgrund war ein Marktgerücht, dass sich die Qualitätsprobleme des zweitgrößten Stromversorgers für NVIDIA AI-Server, Lite-On, verbessert haben und möglicherweise die großflächige Lieferung wieder aufgenommen werden kann. Dies führte zu Befürchtungen unter den Investoren, dass Megmeets Marktanteil in Zukunft sinken könnte. Aufgrund des Panikverhaltens realisierten einige Investoren Gewinne, was den Verkaufsdruck erhöhte und zu erheblichen Kursschwankungen während der Handelszeit führte.

Rückblickend auf das Jahr 2024 ist das NVIDIA-Konzept zweifellos eines der Investitionsthemen mit der höchsten Sicherheit an den chinesischen Aktienmärkten. Besonders neuere Lieferanten wie WOER, Megmeet, Chunzhong Technology und Gigadevice verzeichneten nach ihrer Aufnahme in die NVIDIA-Liste im Kapitalmarkt beeindruckende Erfolge. Bei diesen vier Unternehmen lag der durchschnittliche Kursanstieg im letzten Jahr bei 168 %.

Als einer der Neulinge ist Megmeet ein führendes Unternehmen im chinesischen Elektronik- und Elektrobereich. Trotz des stetigen Wachstums in den letzten Jahren im Kapitalmarkt blieb das Unternehmen weitgehend unbemerkt. Doch im Oktober des vergangenen Jahres, nach der Bekanntgabe seiner Aufnahme in die NVIDIA-Lieferantenliste, stieg der Aktienkurs stetig an. Bis zum Handelsschluss am 17. Januar 2025 betrug der Anstieg in drei Monaten kumuliert 136 %.

Welche positiven Veränderungen wird Megmeet nach der Kooperation mit NVIDIA in seiner Grundstruktur erleben? Wie groß ist das Wachstumspotential? Gibt es nach dem schnellen Anstieg in der Vergangenheit noch Raum für weitere Kursanstiege?

Traditionelles Geschäft mit stabilem Wachstum, NVIDIA bringt Leistungsspielräume

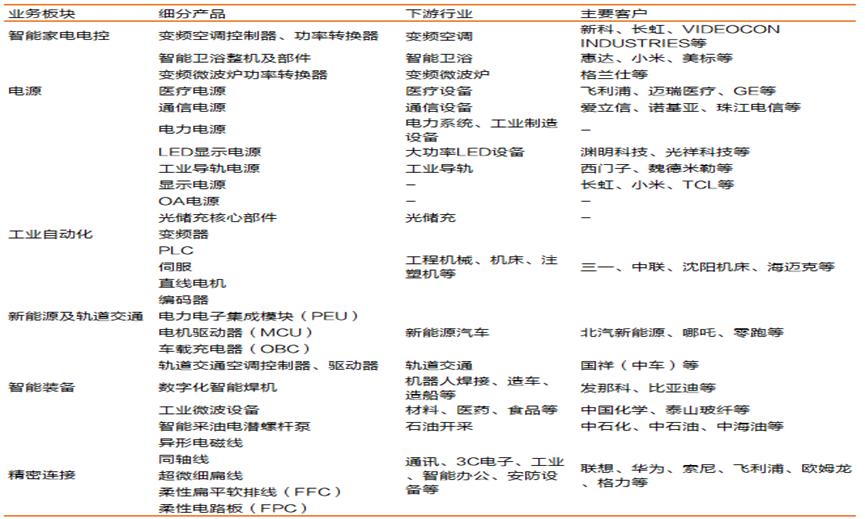

Megmeet wurde im Jahr 2003 gegründet und wurde 2017 an der Shenzhen SME-Börse gelistet. Das Hauptgeschäftsfeld ist Leistungselektronik und präzise Verbindungstechnik. Es ist ein Unternehmen für elektrische Automatisierung, das sich auf Energiewandlung, Automatisierungssteuerung und Anwendungen konzentriert.

In den über 20 Jahren seines Bestehens hat Megmeet durch interne Wachstumsstrategien und externe Expansionen seine Geschäftsbereiche konsequent erweitert. Das Hauptgeschäft hat sich schrittweise von industriellen Display-Stromversorgungen auf intelligente Haushaltsgeräte, Stromversorgungsprodukte, neue Energien und Teile für den Schienenverkehr, Industrieautomation, intelligente Ausrüstungen und präzise Verbindungstechnik ausgeweitet. Das Produktportfolio ist umfangreich und deckt viele Branchen ab.

Abbildung: Produktportfolio von Megmeet Datenquelle: Tianfeng Securities, zusammengestellt von 36kr

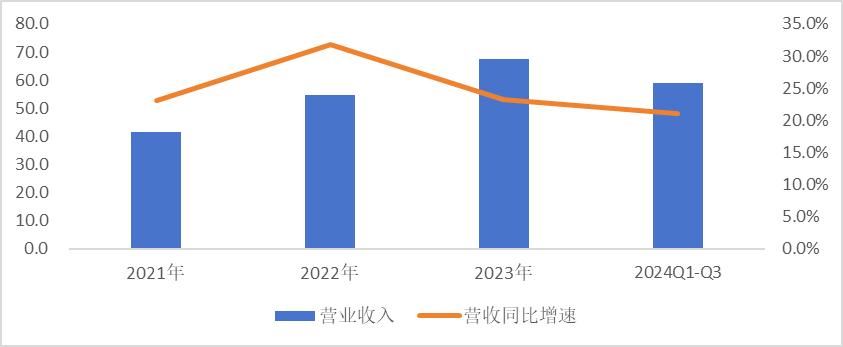

In Bezug auf die Einnahmen stiegen die Einnahmen von Megmeet von 4,16 Milliarden Yuan im Jahr 2021 auf 6,75 Milliarden Yuan im Jahr 2023, was einer jährlichen Wachstumsrate von 27,4 % entspricht. In den ersten drei Quartalen 2024 erzielte das Unternehmen Einnahmen von 5,9 Milliarden Yuan mit einer Wachstumsrate von 21,1 % im Vergleich zum Vorjahr. Dank der Expansion in verschiedenen Bereichen hat das Unternehmen in den letzten Jahren ein schnelles und stabiles Wachstum verzeichnet, was auf seine hohe Wachstumskapazität hinweist.

Abbildung: Umsatz und Wachstumsrate von Megmeet Datenquelle: Wind, zusammengestellt von 36kr

In Bezug auf den Umsatzanteil machten 2023 die sechs Geschäftsbereiche des Unternehmens wie folgt aus: Intelligente Haushaltsgeräte-Steuerung 38,8 %, Stromversorgung 31,4 %, Industrieautomation 8,7 %, neue Energien & Teile für den Schienenverkehr 10,5 %, intelligente Ausrüstung 5,4 %, präzise Verbindungstechniken 4,7 %, sonstige 0,6 %. Die intelligente Haushaltsgeräte-Steuerung und Stromversorgungsprodukte sind die Hauptquelle für die Einnahmen des Unternehmens. In den vergangenen zwei Jahren haben Industrieautomation sowie neue Energien und Schienenverkehrsprodukte ein schnelles Wachstum verzeichnet, wodurch deren Umsatzanteil zunimmt.

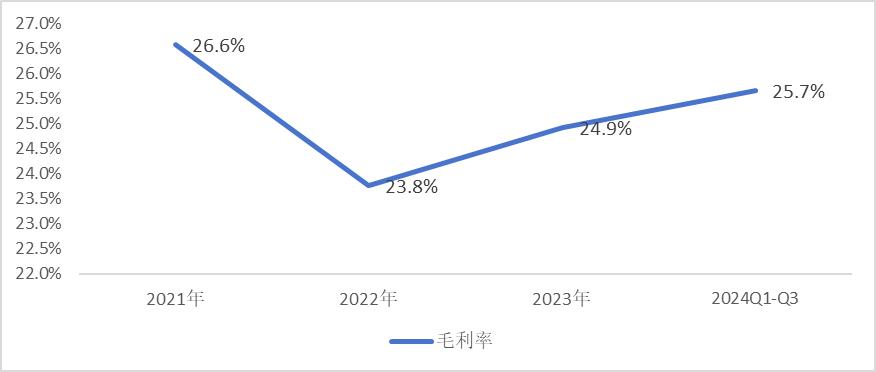

In Bezug auf die Gewinnseite lagen die Bruttomargen von Megmeet in den ersten drei Quartalen von 2021 bis 2024 bei 26,6 %, 23,8 %, 24,9 % und 25,7 %. Die Schwankungen der Bruttomargen sind hauptsächlich auf die gestiegenen Kosten durch die Preiserhöhung bei IGBT in den Jahren 2021-2022 zurückzuführen. Ab 2023 zeigt sich eine Erholung der Bruttomarge.

Abbildung: Veränderungen der Bruttomarge von Megmeet Datenquelle: Wind, zusammengestellt von 36kr

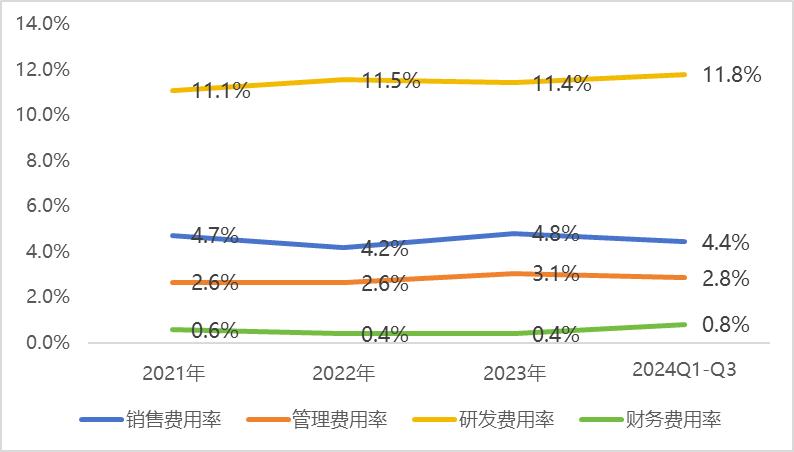

In den ersten drei Quartalen von 2021 bis 2024 lagen die Betriebsaufwandsquoten des Unternehmens bei 19,1 %, 18,8 %, 19,7 % und 19,9 %. Der leichte Anstieg der Aufwandsquote ist hauptsächlich auf das kontinuierliche Wachstum der Forschungs- und Entwicklungsaufwendungen zurückzuführen. Der Forschungs- und Entwicklungsaufwand lag in diesen Jahren bei 11,1 %, 11,6 %, 11,4 % und 11,8 %, während die anderen drei Quoten bei 8,0 %, 7,2 %, 8,3 % und 8,1 % stabil blieben.

Abbildung: Änderungen der Kostenquote bei Megmeet Datenquelle: Wind, zusammengestellt von 36kr

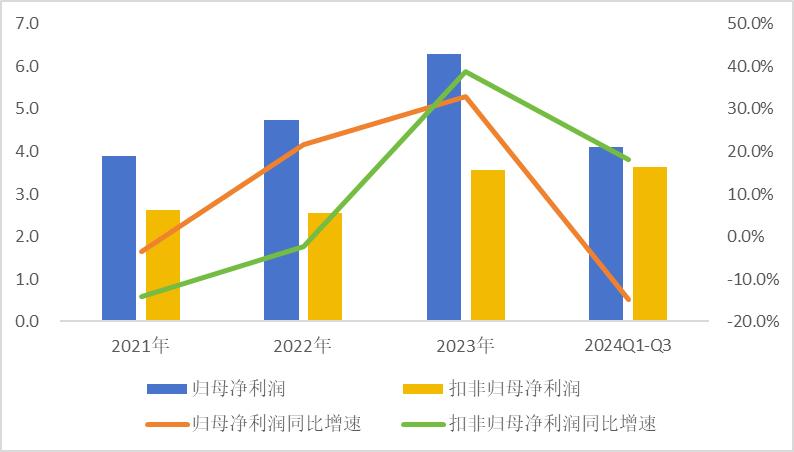

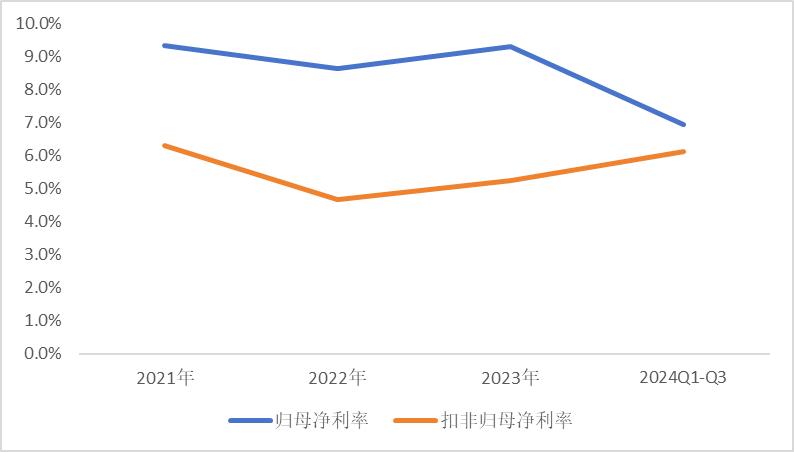

In den ersten drei Quartalen von 2021 bis 2024 betrug der Nettogewinn des Unternehmens 390 Millionen Yuan, 470 Millionen Yuan, 630 Millionen Yuan und 410 Millionen Yuan mit Wachstumsraten von 21,6 %, 33,0 % und -14,8 %, was einer Nettorentabilität von 9,4 %, 8,6 %, 9,3 % und 7,0 % entspricht. Der nicht betriebliche Nettogewinn betrug in diesen Perioden 260 Millionen Yuan, 260 Millionen Yuan, 360 Millionen Yuan bzw. 360 Millionen Yuan mit Wachstumsraten von -2,3 %, 38,9 % und 18,1 %, was einer nicht betrieblichen Nettorentabilität von 6,3 %, 4,7 %, 5,3 % und 6,1 % entspricht. Insgesamt betrachtet war der Nettogewinn des Unternehmens in den ersten drei Quartalen 2024 aufgrund geringerer Gewinne aus der Fair-Value-Änderung bei Investitionen rückläufig, aber der nicht betriebliche Nettogewinn und die Nettorentabilität zeigten eine Verbesserung.

Abbildung: Veränderungen des Nettogewinns von Megmeet Datenquelle: Wind, zusammengestellt von 36kr

Abbildung: Nettorentabilität von Megmeet Datenquelle: Wind, zusammengestellt von 36kr

Im Großen und Ganzen hat das Unternehmen im Rahmen der Strategie "Ausgewogenes Wachstum zur Risikominderung" nicht nur in seinen Geschäftsfeldern und Produkten eine diversifizierte Aufstellung erreicht, sondern auch die globale Entwicklung in In- und Ausland erfolgreich abgeschlossen. Derzeit sind die Einkommensquellen des Unternehmens vielfältig und verteilt, mit schnellem Wachstum und hoher Stabilität sowie einer hohen Widerstandsfähigkeit gegen zyklische Schwankungen. Die Rentabilität des Unternehmens hat sich nach dem Rückgang der Rohstoffpreisrisiken in 2024 verbessert. Allerdings sind die Gewinne aus der Veränderung des beizulegenden Zeitwerts bei Investitionen zurückgegangen, was die Gewinnleistung etwas belastete. Mittelfristig betrachtet tragen jedoch die entsprechenden Anlagegewinne zu einem besseren Ausgleich der Unternehmensgewinne bei.

Aus der vorherigen Analyse geht hervor, dass die aktuellen Fundamentaldaten von Megmeet insgesamt noch in Ordnung sind, jedoch offensichtlich nicht ausreichend, um einen Kursverdienstverhältnis (P/E) von 65 zu rechtfertigen. Es ist daher sicher, dass der Markt Megmeet im Wesentlichen dafür schätzt, dass das Unternehmen nach dem Einstieg in die Lieferkette von NVIDIA großes Potenzial in der Umsatz- und Gewinnentwicklung in den kommenden Jahren hat.

Der Ausgangspunkt für die Ereignisse bei Megmeet und NVIDIA war der 15. Oktober 2024, als NVIDIA auf seiner offiziellen Website Nachrichten über das Design und den Projektfortschritt des NVIDIA GB200 NVL72 Rack-Produkts veröffentlichte. Der Artikel erwähnt, dass Megmeet als einer der über 40 ausgewählten Lieferanten von Datenzentrumskomponenten an der innovativen Gestaltung und dem kooperativen Aufbau des Blackwell GB200 Systems beteiligt ist. Zu den vorgestellten Energieversorgern gehören Delta, Lite-On und Megmeet. Am 17. Oktober gab Megmeet offiziell die Partnerschaft mit NVIDIA bekannt und erklärte, dass es als ausgewiesener Server-Stromversorger am Design und Aufbau des GB200-Systems beteiligt ist.

Da Megmeet derzeit der einzige Festlandstromversorger ist, der offiziell in die Lieferkette von NVIDIA aufgenommen wurde, genießt das Unternehmen große Anerkennung für seine zukünftigen Geschäftsaussichten und Gewinnwachstumspotentiale. Ab dem 16. Oktober verzeichneten die Aktien von Megmeet exponentielle Zuwächse mit aufeinanderfolgenden Kursbegrenzungen. Innerhalb von nur drei Monaten stieg der Aktienkurs um über 170 %, und bisher beträgt der kumulierte Anstieg immer noch über 130 %.

Wie groß ist das Potenzial im AI-Geschäft?

Wie bereits erwähnt, liegt der Kern der Marktbegeisterung für Megmeet in der Zukunftsfähigkeit, die das Unternehmen nach dem Einstieg in die Lieferkette von NVIDIA erhalten kann, nämlich die Steigerung der AI-Geschäftsergebnisse und das erweiterte Potenzial durch die stabile Versorgung. Aber wie groß ist der derzeitige Markt für AI-bezogene Geschäfte und wie viel Auftrieb könnte das Megmeet bieten?

In den letzten Jahren hat die rasante Entwicklung der künstlichen Intelligenz das Wachstum von Datenzentren weltweit vorangetrieben. Mit der zunehmenden Größe des AI-Server-Marktes steigen auch die Anforderungen an die Leistung und den Stromverbrauch von Kernkomponenten wie CPUs, GPUs sowie Speicher- und Netzwerkkommunikation. Dies stellt höhere Anforderungen an das Stromversorgungssystem von AI-Servern und bietet zugleich ein breites Zukunftspotenzial.

Im Detail betrachtet liegt der Wertbeitrag von AI-Server-Stromsystemen im Vergleich zu normalen Servern hauptsächlich in zwei Bereichen: Erstens in der Energieeffizienz, da AI-Server-Stromversorgungen effizienter sind, mit einer typischen Effizienz von 97,5 % bis 98 % im Vergleich zu 95-96 % bei normalen Server-Stromversorgungen. Zweitens in der Leistungsdichte, da normale Server eine Leistungsdichte von 20 bis 30 Watt pro Kubikzentimeter haben, während AI-Server 100 Watt pro Quadratzoll oder mehr erreichen können. Mit anderen Worten, der erhöhte Bedarf an Effizienz und Dichte bei AI-Servern wird Preis und Mengen der Stromsysteme sowohl auf der Produkt- als auch auf der Marktplatzebene steigern.

Bezüglich des Preises: Aufgrund des kontinuierlichen Anstiegs des Stromverbrauchs von Servern wird die Leistung von Einzellösungen gesteigert, was zu einem Anstieg der Preise für AI-Server-Stromsysteme führt.

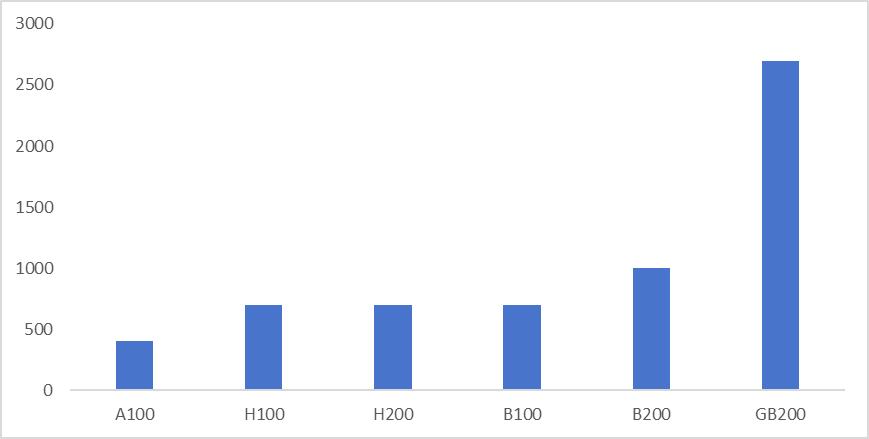

Anlässlich der GTC 2024 veröffentlichte NVIDIA, dass das auf Blackwell-Architektur basierende B200 GPU eine Leistung von 1000 W erbringt. Es wird geschätzt, dass der Superchip GB200 mit zwei B200 GPUs und einer Grace CPU eine maximale Leistung von 2700 W erreichen kann. Zum Vergleich: Die frühere B100 GPU hatte eine Leistung von 700 W und die noch frühere A100 bei 400 W.

Abbildung: Veränderungen der Leistung von NVIDIA GPUs Datenquelle: Tianfeng Securities, zusammengestellt von 36kr

Den derzeitigen Angaben zufolge hat die GB200 NVL72-Architekturserver einen Spitzenstromverbrauch von 120 kW. Vor diesem Hintergrund benötigt der GB200-Server eine Stromversorgung von 5,5 kW, was weit über dem normalen Bereich von 300-1200 W liegt. Mit einer weiteren Steigerung des Stromverbrauchs wird eine größere Stromversorgung erforderlich sein, wobei die Leistung des Netzteils vermutlich von 5,5 kW auf bis zu 8 kW steigt.

Die Leistungssteigerung der Batterien führt zu einem gleichzeitigen Anstieg der Preise. Laut Delta belaufen sich die Strompreise im unteren W-Bereich wie bei der A- und V-Serie auf 0,5-0,6 Yuan/Watt und 0,7-0,8 Yuan/Watt, während die H-Serie auf etwa 1 Yuan/Watt liegt. Die GB-Serie ist teurer, wobei die 5,5 kW-Version 5-7 Yuan/Watt kostet.

Bezüglich der Menge: Der Anstieg des Spitzenstromverbrauchs von Servern erhöht die Nachfrage nach weiteren Stromquellen, während AI-Server-Regale redundante Stromquellekonzepte (N+1 oder N+N) verwenden, um die Energieeffizienz zu steigern, wodurch die tatsächliche Nachfrage nach Stromquellen weiter steigt.

Systeme müssen mit höchster Effizienz im gesamten Strombedarf arbeiten, da jedes Watt verschwendete Energie als Wärme abgeleitet wird und zusätzliche Anforderungen an die Kühlung der Datenzentren stellt, was die Betriebskosten und den CO2-Fußabdruck erhöht. Daher bevorzugen Datenzentren Netzteile mit einer 80 PLUS Platinum- oder Titanium-Zertifizierung.

Generell ist die Effizienz (Efficiency) eines PSU nicht linear abhängig von seiner Last (Load) und zeigt typischerweise eine “Effizienzkurve”, die im belasteten Bereich des PSU eine höhere oder höchste Umwandlungseffizienz erreicht. Das bedeutet, dass AI-Server-Stromsysteme redundante Power-Module erfordern, wobei “N” die Argumente an den benötigten Modulen beschreibt, während “+1” zusätzliche Ausfallsicherungen stellt, um die Systemsicherheit und Fehlertoleranz zu gewährleisten. Klug wie heute hat die AC-DC-Designkapazität im Allgemeinen etwa das 1,5- bis 2-fache des Kapazität für Serverschränke.

Angenommen, die Kapazitätsverteilung des neuen NVIDIA-GB200 NVL72-Schrank-Servers beträgt 1:1,65; bei 120 kW pro Regalschnitt benötigt man schließlich insgesamt 198 kW AC-DC-Netzgeräten bestehend aus elektrischen Rack Fonds (PS, Power Shelf), die jeweils insgesamt 6 heiß swappable Netzteile (PSU) enthalten, wobei jedes PSU eine Leistung von 5,5 kW hat. Mithilfe einfacher Rechnungen benötigt der GB200 NVL72-Server schließlich 36 PSUs insgesamt, was eine erhöhte Anzahl von 12 Modulen im Vergleich zur einfachen Effizienzsteigerung beschreibt.

Wie sieht letztlich die Aussichten für den Strommarkt der NVIDIA-AI-Server 2025 mit Unterstützung in Spektrum und Volumen?

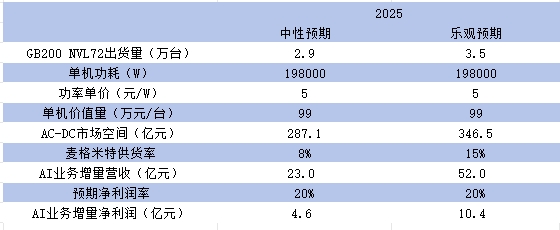

GB200 NVL36 hat bereits im vierten Quartal 2024 mit der Lieferung begonnen, sodass erwartet wird, dass GB200 NVL72 mit Q2 2025 in den Markt treten wird. Die Marktprognosen gehen davon aus, dass 25 Millionen bis 250 Millionen GB200-GPUs verschifft werden. Wenn alle rechnerisch auf GB200 NVL72 basierenden, wertigen Server umgerechnet werden, beträgt die gesamte Liefermenge 2025 circa 29.000 - 35.000 Einheiten.

Wie zuvor dargelegt, enthält ein einzelner GB200 NVL72-Server 36 Netzteile mit einer Gesamtleistung von 198 kW und einem Preis von etwa 5 bis 7 Yuan pro Watt. Sollten der Strompreis bei 5 Yuan liegen, würde sich dies auf 990.000 Yuan pro Strompreis für den Schrank belaufen. Nach den Berechnungen beträgt der vom NVIDIA-AI-Server bereitgestellte Strommarkt im Jahr 2025 einen Umfang von etwa 28,7 Milliarden Yuan bis 34,7 Milliarden Yuan.

Abbildung: 2025 Marktvolumen für GB200-Server sowie Megmeet gestiegene Leistungsauswirkungen Datenquelle: zusammengestellt von 36kr

Wie viel Elastizität könnte Megmeet durch den Ausbau des Marktpotenzials von 28 Milliarden bis 35 Milliarden erzielen?

Nach Informationen vom Oktober hat Megmeet bestätigt, dass seine Netzteilprodukte die Vorvalidierung von NVIDIA durchlaufen haben, jedoch noch keine Handelslieferungen durchführen. Nach früheren Erfahrungen dürfte Megmeet im Laufe von 1 bis 2 Quartalen nach der anfänglichen Validierung mit dem Volumenverkauf beginnen, voraussichtlich um die Zeit von Q2 2025.

Bei mittelmäßiger Erwartung, dass Megmeet 2025 einen Lieferanteil von 8 % erreichen wird, und einem optimistischen Szenario mit einer Steigerung des Anteils auf 15 %, ergab sich eine einfache Schätzung, dass Netzteile für AI-Server 2025 zu einem Umsatzwachstum von 2,3 Milliarden bis 5,2 Milliarden Yuan für Megmeet führen könnten. Bei einer Nettogewinnmarge von 20 % entspräche dies einem Nettogewinnanstieg von 460 Millionen bis 1,04 Milliarden Yuan.

Wie sieht es mit der Bewertung aus?

Zusammengefasst: Derzeit zeigt Megmeets traditionelles Geschäft stabile Leistungen und kann dem Unternehmen grundlegende Ergebnisstütze bieten. Nach der Aufnahme in die Lieferkette von NVIDIA im Jahr 2024 und der erfolgreichen Vorvalidierung besteht trotz noch nicht erfolgter Lieferung ein hohes Maß an Sicherheit, dass das AI-Geschäft in 2025 an Schwung gewinnt. Dies ist der Hauptgrund, warum der Markt Megmeet vorab in Betracht zieht.

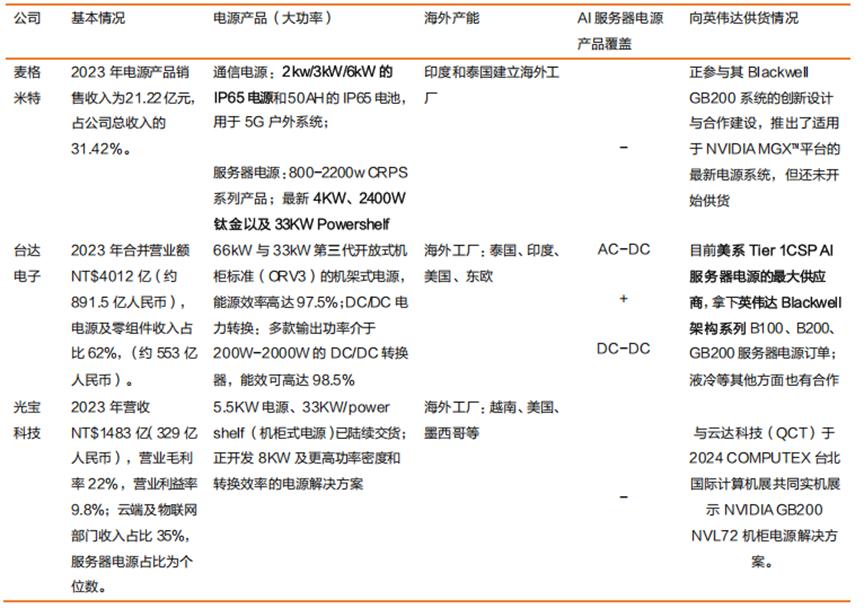

Der größte Streitpunkt im Markt in Bezug auf das AI-Volumengeschäft des Unternehmens im Jahr 2025 bezieht sich auf die potenziellen Marktanteile nach dem Beginn der Serienlieferung, denn schließlich stehen Megmeet etablierte taiwanesische Stromversorgungsunternehmen wie Delta und Lite-On gegenüber, bei denen Megmeet in globalem Marktanteil, Akku-Technologie, Produkt und Produktionskapazität Rückstände aufweist.

Abbildung: Vergleich der Produkte von Delta, Lite-On, Megmeet Datenquelle: Tianfeng Securities, zusammengestellt von 36kr

Frühere Erfahrungen zeigen, dass es üblich ist, wenn Anbieter anfangs etwa 6 % bis 10 % des Marktanteils gewinnen. Marktgerüchte besagten jedoch, dass Lite-On aufgrund technischer Schwierigkeiten Bestellungen verlieren könnte, wodurch sich der Marktanteil von Megmeet durchaus erhöhen könnte. Optimistische Erwartungen konnten die Bewertungsrückschläge sichtbar fördern.

Den neuesten Informationen zufolge näherten sich die Lite-On-Qualitätsprobleme am 15. Januar einer Verbesserung, was möglicherweise einen Rückgang des Marktanteils von Megmeet verursachen könnte. Nach Bekanntwerden dieser Nachricht fiel der Megmeet-Aktienkurs beim Handelsstart auf die Kursuntergrenze und blieb mit einem Abschlag von über 4 % bis zum Handelsschluss. Dies zeigt umfangreiche Unsicherheiten im Markt, wie sich Megmeets künftige Leistung nach raschen, kurzfristigen Ausbrüchen belächelt ändern könnte.

Angesichts der Bewertung kann sich Megmeet aufgrund seiner spezifischen Geschäftsstruktur durch eine zergliederte Bewertungsmethode sowohl für das traditionelle Geschäft als auch für das neu hinzugefügte AI-Server-Netzteilgeschäft bewerten lassen.

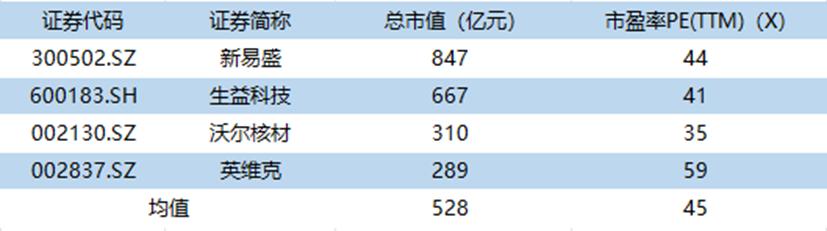

Laut Prognosen von Tianfeng Securities wird der Gesamtumsatz des Unternehmens traditionelle Geschäfte für die Jahre 2024 bis 2026 den Betrag 86,9 Milliarden / 109,3 Milliarden / 134,6 Milliarden Yuan betragen, was einem Wachstum von 29 % / 26 % / 23 % entspricht. Die Nettoveräußerung des Mutterunternehmens für dieselben Zeiträume beträgt 650 Millionen / 830 Millionen / 1,02 Milliarden Yuan, was 3 % / 27 % / 23 % Wachstum entspricht. Die ausgewählten Vergleichsunternehmen für das traditionelle Geschäft sind Inovance Technology, Jintong, Hopewind Electric, Enjiec Electric und Xinjie Electric. Die durchschnittlichen Vergleichs-P/E-Bewertungen der Unternehmen für 2025 betragen 23 und führen zu einer Bewertung des traditionellen Geschäfts von Megmeet mit 16,3 Milliarden Yuan.

Abbildung: Vergleichsunternehmen von Megmeets traditionellem Geschäft Datenquelle: Wind, zusammengestellt von 36kr

In Bezug auf das AI-Volumengeschäft, wie zuvor erläutert, wird das zusätzliche Nettogewinnpotential des Unternehmens im Jahr 2025 in Höhe von 460 Millionen bis 1,04 Milliarden Yuan mit den passenden Unternehmen für 2024 wie WOER, Gigadevice, Envic und Shengyi Technology als solche verwendet, um ein Vergleichs-P/E von 45 zu vergleich. Die Schätzungen für Megmeets AI Geschäft sind von 20,7 Milliarden Yuan bis 46,8 Milliarden Yuan. Summa summarum beträgt die Bewertung für Megmeet für das Jahr 2025 zwischen 37,0 Milliarden Yuan bis 63,1 Milliarden Yuan.

Abbildung: Vergleichsunternehmen von Megmeets AI Geschäft Datenquelle: Wind, zusammengestellt von 36kr

Die neueste Bewertung des Unternehmens beläuft sich zum Handelsschluss am 17. Januar auf 36,6 Milliarden Yuan. Dies bedeutet, dass die aktuelle Bewertung im Wesentlichen das Marktneutral-Szenario (8 % Marktanteil) reflektiert, das Megmeet durch sein zusätzliches AI-Geschäft zuschlagen kann. Daher steigt der Marktstreitums die Anteile von Megmeet mit einer Unsicherheit auf mögliche Höhen beim aktuellen Preisniveau.

Es stellt sich somit die Frage, ob Megmeets Bewertung in Zukunft weiter ansteigen kann. Zwei Schlüsselaspekte gilt es zu berücksichtigen: ob die GB200-Serie von NVIDIA im Jahr 2025 mit einer überdurchschnittlichen Lieferquote aufwartet und ob Megmeet den erwarteten Marktanteil überschreitet. Wenn das Servervolumen 2025 von NVIDIA die Erwartungen übertrifft oder Megmeets Anteil über die angenommenen 8 % hinausgeht und sich den optimistischen 15 % annähert, deutet dies auf ein zukünftiges Aufwärtspotenzial von über 70 % hin.

* Haftungsausschluss:

Die Inhalte dieses Artikels geben nur die Ansichten des Autors wieder.

Der Markt birgt Risiken, und Investitionen sollten mit Vorsicht getätigt werden. In keinem Fall stellen die Informationen in diesem Artikel oder die darin geäußerten Meinungen eine Anlageberatung für irgendjemanden dar. Vor einer Investitionsentscheidung sollten Investoren bei Bedarf unbedingt ein Fachmann konsultieren und sorgfältig entscheiden. Wir haben nicht vor, irgendwelche Dienste im Zusammenhang mit dem Underwriting oder andere Dienstleistungen anzubieten, die im Bereich bestimmter Lizenzierungen oder Qualifikationen sind.