Zhike | Profitable yet losing money, Blue may not be the next "Pop Mart".

Autor | Fan Liang

Redaktion | Ding Mao

Seit 2024 erreicht der Aktienkurs des Marktführers für Blindboxen, Pop Mart, immer neue Höchststände, mit einer Kurssteigerung von über dem Dreifachen im betrachteten Zeitraum. Zwischenzeitlich überstieg der Marktwert 120 Milliarden Hongkong-Dollar. Der Kursanstieg ist einerseits auf die Verdoppelung des Gewinns im ersten Halbjahr 2024 zurückzuführen und andererseits auf das große Interesse des Kapitalmarktes an der "Guzi-Ökonomie".

Genau zum richtigen Zeitpunkt, am 15. Dezember, bestand der Hersteller für Spielbausteine, Blue COO, die Anhörung an der Hongkonger Börse und steht kurz vor dem Börsengang.

Ohne Zweifel, Blue COO hat genau den Boom der "Guzi-Ökonomie" erwischt. Laut Prospekt erreichte Blue COO nach der Series-A-Finanzierungsrunde im April 2021 eine Bewertung von 7,2 Milliarden RMB. Nach Abschluss des Börsengangs wurden 27.738.300 Aktien zu einem Preis von 60,35 HKD pro Aktie ausgegeben, was dem Unternehmen 1,674 Milliarden HKD einbrachte und einer Bewertung von etwa 15 Milliarden HKD entspricht, was fast einer Verdoppelung der vorherigen Bewertung entspricht.

Am 10. Januar 2025 gelang Blue COO der Börsengang an der Hongkonger Börse. Bis jetzt ist der Kurs um mehr als 50% gestiegen und der Marktwert beträgt 22 Milliarden HKD, mit einem Höchststand von 80% und einem Marktwert von über 26 Milliarden HKD. Aber was für ein Unternehmen ist Blue COO, und kann das Unternehmen den Aufwärtstrend dank des "Guzi-Ökonomie"-Booms auch nach dem Börsengang beibehalten?

Einnahmen nahe am Niveau von Pop Mart im Jahr 2020

Laut Produktlinie verfügt Blue COO hauptsächlich über zwei Produktlinien: Figuren zum Zusammenbauen und Bauklötze, die beide in die Kategorie der Bauklötze-Spielzeuge fallen. Die Rohstoffe und der Produktionsprozess sind ähnlich, der Hauptunterschied besteht darin, dass Figuren zum Zusammenbauen normalerweise eine bestimmte Form haben und kleiner im Volumen sind, mit einem niedrigeren Schwierigkeitsgrad; während Bauklötze beliebig zusammengesteckt werden können.

Zwischen 2016 und 2021 lag der Fokus von Blue COO hauptsächlich auf Bauklötzen. Im Jahr 2022 führte Blue COO baubare Figuren ein, die hauptsächlich in Blindboxen verkauft werden. Danach erlebte das Unternehmen eine Wachstumsphase.

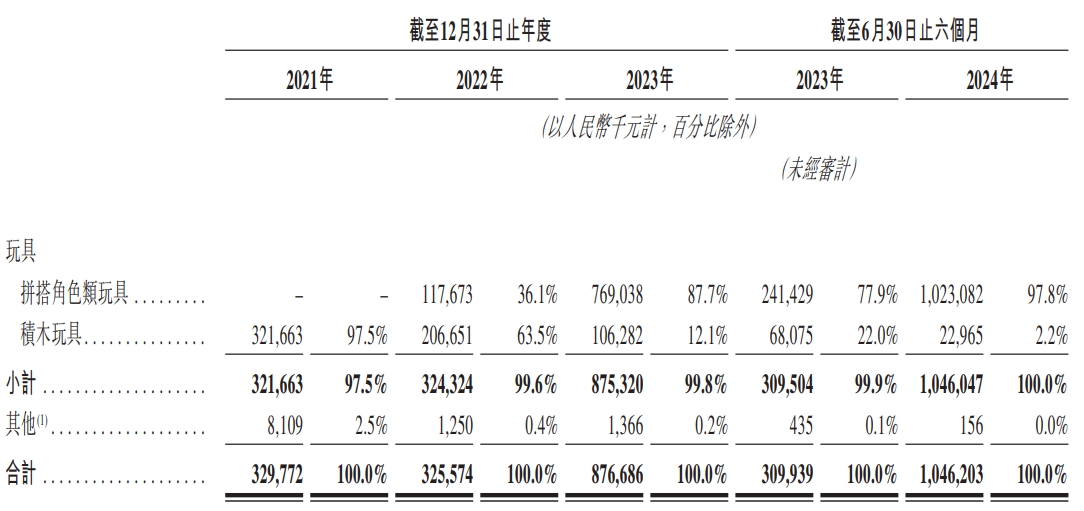

Dem Prospekt zufolge betrugen die Einnahmen von Blue COO in den Jahren 2021 bis 2023 330 Millionen, 326 Millionen und 877 Millionen RMB, wobei der Umsatzanteil der Figuren zum Zusammenbauen 0%, 36% und 88% ausmachte. Im ersten Halbjahr 2024 erzielte Blue COO Einnahmen von 1,046 Milliarden RMB, was einem Anstieg von über 200% entspricht, wobei der Umsatz der Figuren zum Zusammenbauen sogar mehr als das Dreifache stieg und einen Umsatzanteil von 98% erreichte. Was die Produktform betrifft, stieg der Anteil von Blindbox-Verkäufen an den Gesamteinnahmen von Blue COO von 73% im Jahr 2022 auf 88,3% im ersten Halbjahr 2024 und der Anteil am Gesamteinnahmen von 34,8% auf 73,9%.

In Bezug auf den Preis lag der Durchschnittspreis von Figuren zum Zusammenbauen von Blue COO im ersten Halbjahr 2024 bei 18 RMB pro Stück, die Bauklötze bei 97 RMB pro Stück, hauptsächlich basierend auf den Großhandelspreisen der Händler.

Bild: Blue COO Einnahmen (nach Produktstruktur) Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

Ein deutlicher Trend ist, dass Blue COO nach 2022 den Schwerpunkt auf das potenziell wachsende Geschäft mit Figuren zum Zusammenbauen gelegt hat. Dies scheint eine kluge Entscheidung zu sein, wenn man die Rohmargen, Kostenstrukturen und andere finanzielle Daten des Unternehmens nach 2022 betrachtet. Die Zahlen für Figuren zum Zusammenbauen sind durchweg besser als für Bauklötze.

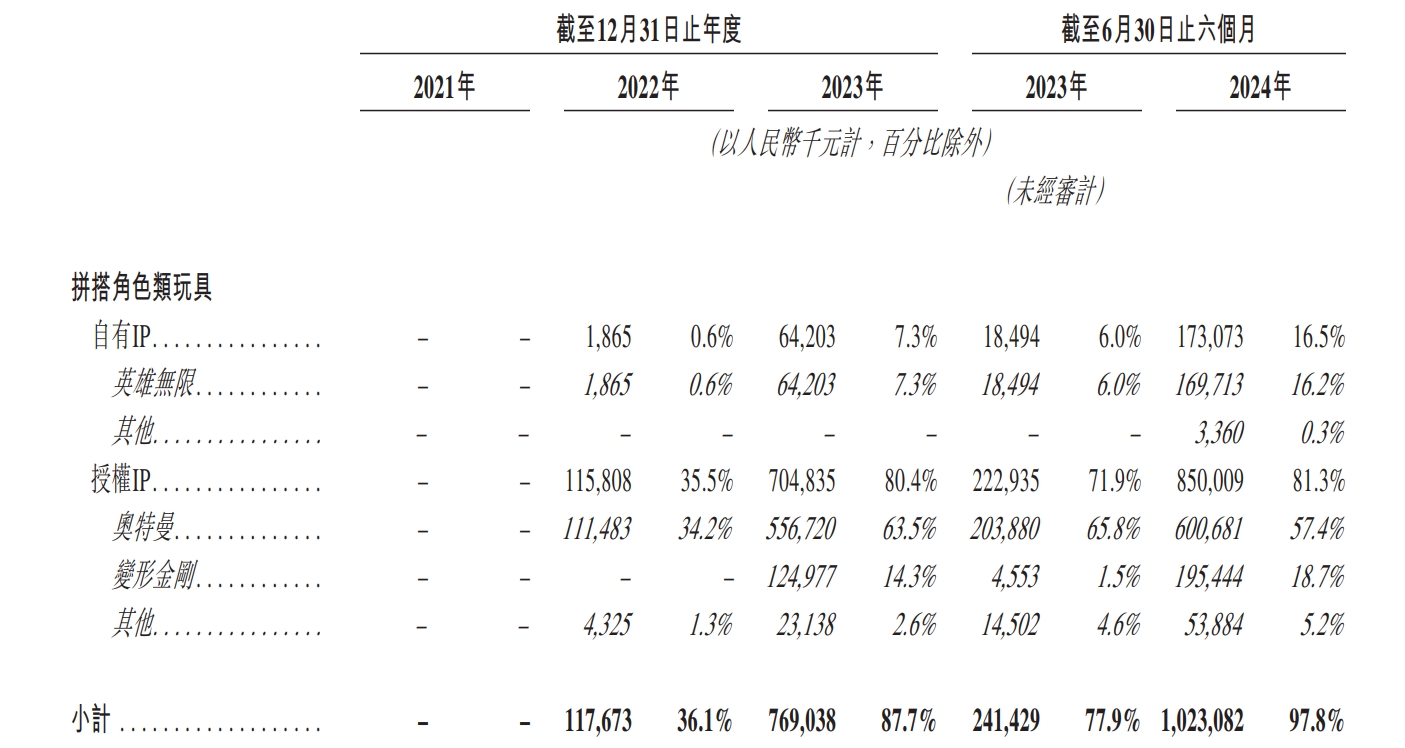

In der Zusammensetzung der Figuren zum Zusammenbauen setzt Blue COO hauptsächlich auf lizenzierte IPs (wie Ultraman, Transformers) und ergänzt dies durch eigene IPs (wie Hero Infinity) und erhöht schrittweise den Verkaufsanteil eigener IP-Produkte. In Bezug auf die Zielgruppe konzentriert sich Blue COO mit seinen Kern-IP-Lizenzen hauptsächlich auf Teenager, überwiegend männlich.

In Bezug auf den Ausbau eigener IPs brachte Blue COO in den letzten Jahren Zeichentrickserien wie "Blue COO the Multi-Changer" und "Hero Infinity" auf den Markt, um die Wahrnehmung eigener IPs zu stärken. Im Jahr 2023 machten Lizenz-IP-Spielzeuge 92% des Einnahmenanteils in der Kategorie Figuren zum Zusammenbauen aus (72% davon entfielen auf die Ultraman-IP), während der Anteil eigener IP-Spielzeuge nur 8% ausmachte. Bis zum ersten Halbjahr 2024 stieg der Anteil eigener IPs auf 17%, während der Anteil der lizenzierten IPs auf 83% sank.

Bild: Blue COO Einnahmen (nach IP-Struktur) Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

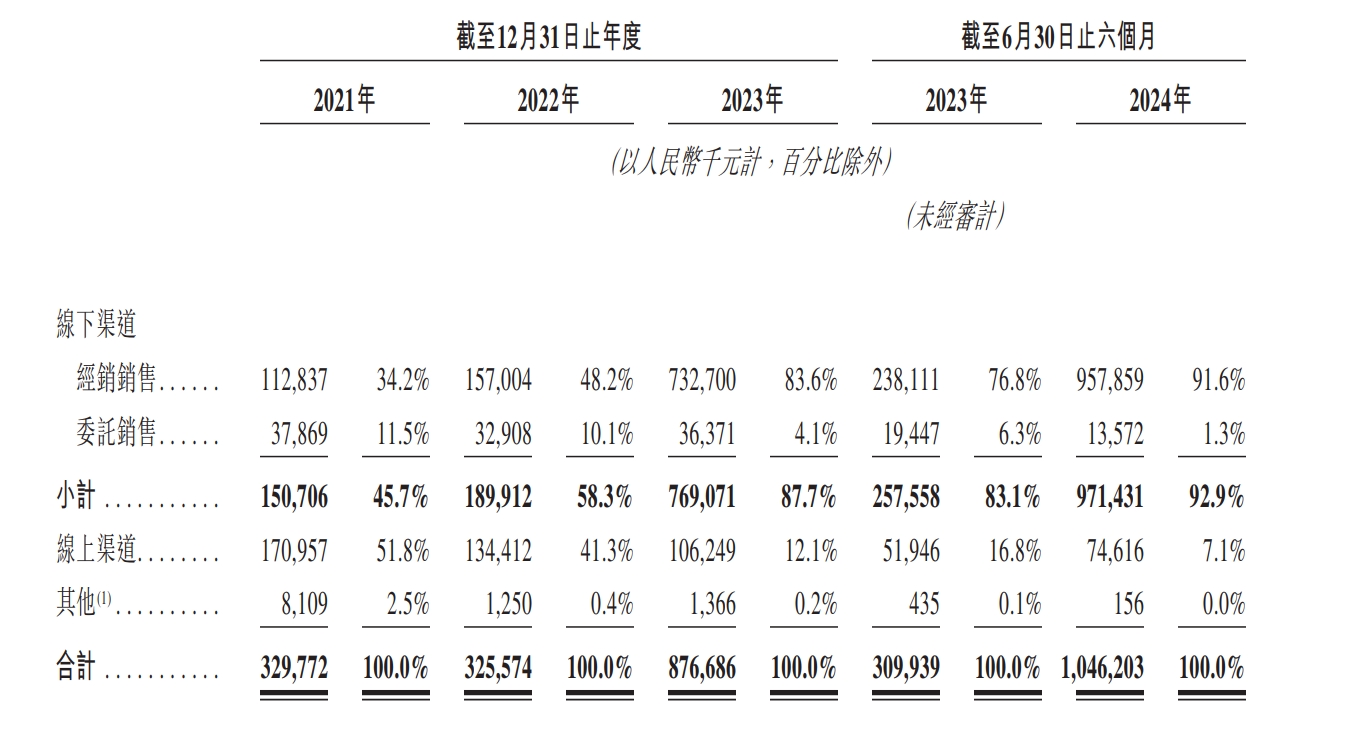

In Bezug auf das Geschäftsmodell hat Blue COO hauptsächlich den Wandel von Direktverkäufen online zu Händlern offline durchgemacht, was mit der Veränderung der Hauptprodukte des Unternehmens zusammenhängt.

In den Jahren 2021 bis zum ersten Halbjahr 2024 stieg der Anteil der Einnahmen von Offline-Händlern des Unternehmens von 34,2% auf mehr als 90%, und die Zahl der Händler stieg von 225 auf 511, wovon etwa 70% in Städten der zweiten Kategorie und höher verteilt sind. Hinsichtlich des Beitrags zur Leistung zeigt sich, dass die Anzahl der Händler von Blue COO von 2021 bis 2023 netto um 84% zunahm, während die entsprechenden Umsätze des Unternehmens um 166% stiegen. Daher basiert die Expansion von Blue COO nicht nur auf der reinen Vergrößerung der Anzahl von Händlern, sondern auch stiegen die durchschnittlichen Verkäufe pro Händler von 501.400 RMB im Jahr 2021 auf 1.433.900 RMB im Jahr 2023. Bezüglich der Kontrolle über die Händler hat Blue COO eine starke Position, z.B. durch die Festlegung von Mindestabnahmemengen für Händler und die Forderung nach Vorkasse für reguläre Händler.

Warum Blue COO seinen Vertriebskanal geändert hat, könnte mehrere Gründe haben: Erstens, der Fokus verschob sich von Bauklötzen zu Figuren zum Zusammenbauen, was zur Veränderung der direkten Zahlung von "Eltern" zu "Teenagern" führte. Daher war es notwendig, über Offline-Kanäle die Sichtbarkeit zu erhöhen und die Transaktionshürde zu senken, die Erschließung von Offline-Kanälen entspricht also der Erschließung eines Offline-Marktes; zweitens, durch die Einführung des Blindbox-Charakters bei Figuren zum Zusammenbauen ist es für Verbraucher einfacher, beim Offline-Kauf ein immersives Erlebnis zu haben, ähnlich wie Pop Mart, wo der Offline-Umsatzanteil im Jahr 2020 über 80% lag und 2023 noch über 60% beträgt.

Zusammenfassend lässt sich sagen, wenn man die Halbjahreseinnahmen von Blue COO im Jahr 2024 einfach verdoppeln würde, entspräche der erwartete Gesamtertrag im Jahr 2024 etwa dem von Pop Mart im Jahr 2020. Wenn man nach GMV (Gross Merchandise Value) abrechnet, könnte Blue COO etwa dem von Pop Mart im Jahr 2021 entsprechen.

Schließlich, in Bezug auf die Marktstellung, laut Frost & Sullivan Daten, wenn man sich den Einzelhandels-GMV für Figuren zum Zusammenbauen im Jahr 2023 ansieht, beträgt der weltweite GMV der Blue COO Produkte 1,8 Milliarden, mit einem weltweiten Marktanteil von 6,3%, was den dritten Platz bedeutet, während die ersten beiden Bände, Lego, jeweils einen Marktanteil von über 30% besitzen. Im heimischen Markt beträgt der GMV 1,7 Milliarden, wobei Blue COO den ersten Platz mit einem Marktanteil von 30,3% belegt, was höher ist als die 20% von Bandai und die 15% von Lego.

Bild: Blue COO Einnahmen (nach Vertriebskanälen) Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

Wie ist der IPO-Geldfluss geplant?

Der Einsatz der IPO-Gelder durch Blue COO spiegelt auch die zukünftige strategische Ausrichtung des Unternehmens wider. Laut Prospekt wird Blue COO erwarten, dass Nettoerlöse aus dem Börsengang hauptsächlich in fünf Richtungen investiert werden:

(1) 25% für Produktentwicklung. (2) 25% für Beschaffung von Werkzeugen und Aufbau eigener Produktionskapazitäten. (3) 20% für Bau eigener und lizenzierter IPs. (4) 20% für Marketing. (5) 10% für den normalen Betrieb.

Blue COO plant, die Forschung und Entwicklung an die erste Stelle beim Einsatz des Emissionserlöses zu setzen, da für ihr Blindbox-Produkt ständig neue Produkte auf den Markt gebracht werden müssen, um die Nachfrage des nachgelagerten Marktes zu befriedigen. Schließlich liegt der Schlüssel für die schnelle Expansion von Blindboxes in der stetigen Wiederholung der Käufe durch den Verbraucher. Darüber hinaus besitzt Blue COO die Lizenz-IP nicht exklusiv, daher müssen SKU hinzugefügt werden, um Produktdifferenzierung zu schaffen. Laut Angaben von Blue COO gab es zum 30. Juni 2024 insgesamt 431 SKU im Verkauf, darunter 116 SKU für Kinder unter 6 Jahren, 295 SKU für Menschen zwischen 6 und 16 Jahren und 20 SKU für Menschen über 16 Jahren.

Der Aufbau eigener Produktionskapazitäten und der Werkzeugeinkauf stehen an zweiter Stelle, da Blue COO derzeit über keine Produktionskapazitäten verfügt, basiert die Produktion der Spielsteine hauptsächlich auf Outsourcing. Mit der Erweiterung des Verkaufsvolumens möchte Blue COO in der Produktion unabhängig werden. Laut Angaben von Blue COO betrug die durchschnittliche Verkaufsmenge in der ersten Hälfte des Jahres 2024 etwa 9,3 Millionen Stück pro Monat, und nach dem Bau der eigenen Fabrik wird sich die Monatskapazität auf 9 Millionen Stück belaufen, was die Nachfrage im Jahr 2024 bestimmt abdecken kann.

An dritter Stelle stehen die Ausgaben im Zusammenhang mit IPs. Blue COO plant, für eigene IPs 65 Millionen HKD auszugeben, und der Investmentbetrag für fremde IP-Lizenzen beträgt rund 179 Millionen HKD. Es ist erkennbar, dass Blue COO derzeit keinen aggressiven Ansatz für den Ausbau eigener IPs verfolgt, sondern den lizenzierten IPs eine wichtige Position beimisst.

Dies unterscheidet sich von der Strategie von Pop Mart, die eigenständig über Direktverkäufe stark für ihre eigenen IPs wirbt. Im Direktvertrieb können eigene IPs an einem zentralen Punkt im Laden präsentiert werden, um die Aufmerksamkeit der Verbraucher zu sammeln und IP-Wissen zu stärken. Im Händlervertrieb werden die eigenen IP-Produkte jedoch oft gleichzeitig mit anderen beliebten IP-Produkten präsentiert, wodurch die Aufmerksamkeit der Käufer auf beliebte IPs verteilt wird, was den Umsatz erschwert und den Lagerumschlag der Händler beeinträchtigen kann.

Daher gehen wir davon aus, dass Blue COO in den kommenden Jahren hauptsächlich auf lizenzierte IP-Produkte setzen wird und gleichzeitig schrittweise den Aufbau eigener IPs fördert. Die Stabilität der lizenzierten IPs ist entscheidend für das Geschäft von Blue COO, was auch der Grund ist, warum Blue COO bereit ist, erhebliche Mittel in die Lizenzen von Dritt-IP zu investieren. Es wird erwartet, dass Blue COO in der Zukunft darauf abzielt, den Beitrag der verschiedenen IPs zu den Einnahmen zu balancieren, um das Risiko erneuter IP-Verhandlungen zu reduzieren.

Insgesamt ist Blue COOs Plan zur Verwendung der Erlöse aus der Emission recht klar und spiegelt die zukünftige strategische Ausrichtung des Unternehmens wider. Der Jahresabschluss zeigt, dass Blue COO zum Halbjahr 2024 Bargeld in Höhe von etwa 550 Millionen RMB verfügbش hat, von denen ein erheblicher Teil durch die Verlängerung der Zahlungssätze von Lieferanten stammt. Daher kann das IPO-Geld als "großer Geldbetrag" für Blue COO angesehen werden, was für die schnelle Expansion des Unternehmens sehr wichtig ist.

Großer Buchverlust, tatsächlich jedoch bereits eigene Ertragsfähigkeit

Blue COO hat den Fokus auf Figuren zum Zusammenbauen gerichtet und verstärkt eigene IP-Aktivitäten, einerseits, weil das Blindbox-Format eine niedrige Preiseinstiegshürde für eine skalierte Expansion bietet, andererseits erreichen diese Produkte, sobald sie eine bestimmte Größenordnung erreichen, eine hohe Rentabilität.

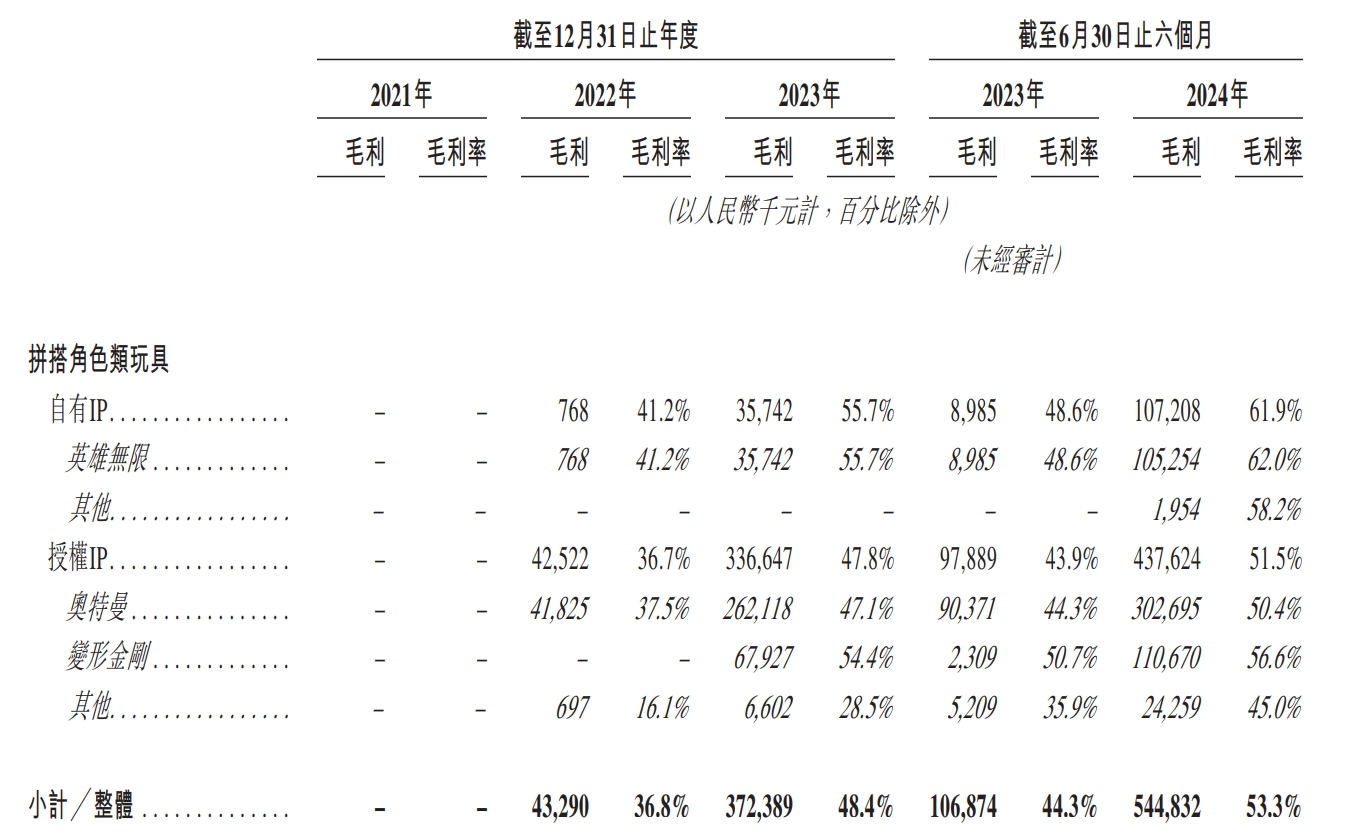

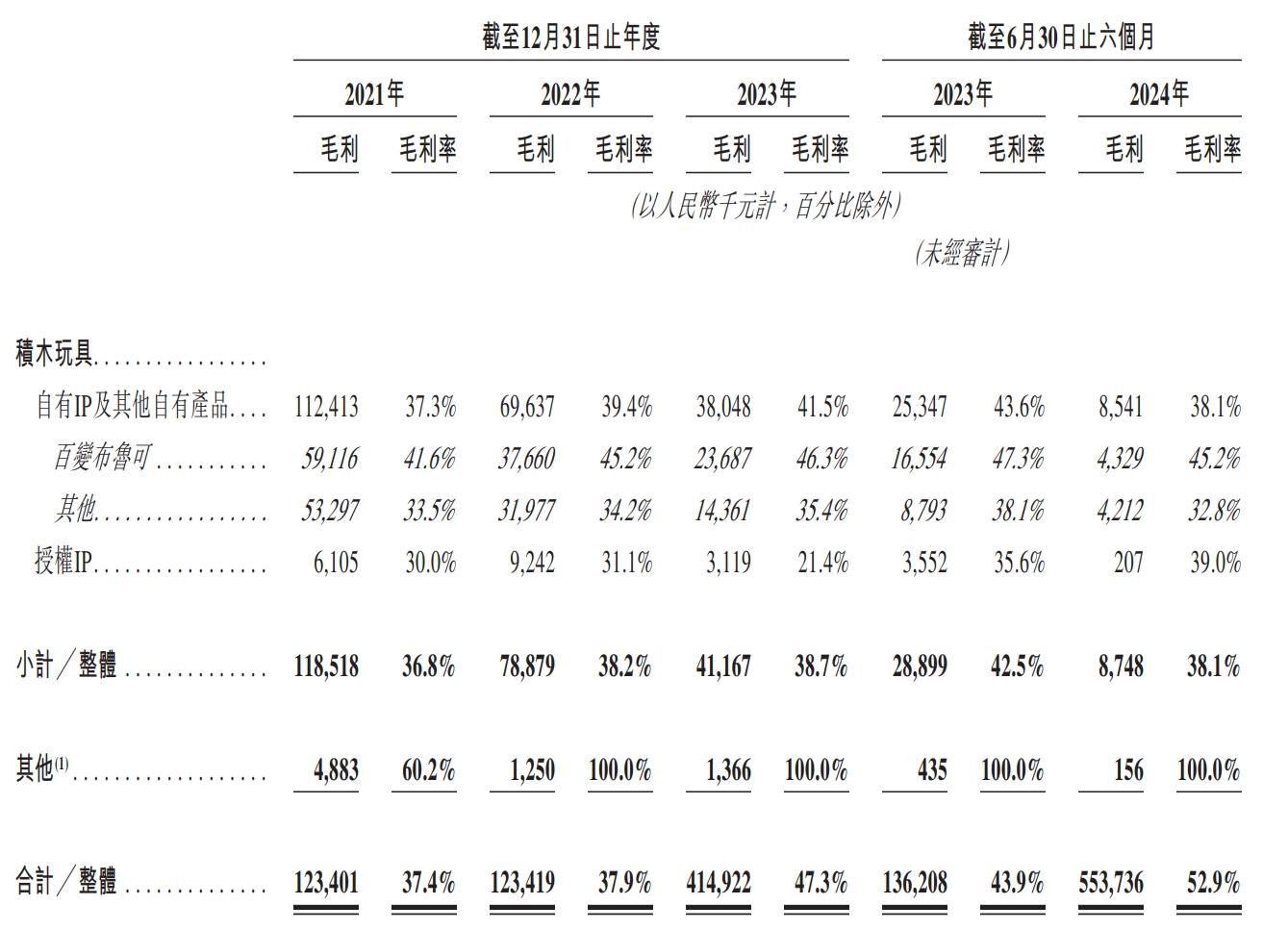

Laut des Prospektes beträgt die Bruttoertragsmarge für baufähige Figuren im ersten Halbjahr 2024 insgesamt 53,3%, mit einer weiter steigenden Tendenz, wohingegen diese für Bauklötze nur 38,1% beträgt. Nach IP-Kategorien weisen die Figurenprodukte mit lizenzierten IPs eine Bruttomarge von 51,5% und mit eigenen IPs eine von 61,9% auf. Der Grund ist einfach, eigene IPs erfordern keine Lizenzgebühren, wodurch die Kosten niedriger sind. Zusätzlich werden die Lizenzkosten bei Blue COO entweder als fester Betrag oder auf Verkaufsbasis abgerechnet, je nachdem, was höher ist. Steigende Verkaufszahlen führen daher nicht zu proportionalen Lizenzkosteneinsparungen.

Warum die Bruttomarge für Figuren zum Zusammenbauen weit über der von Bauklötzen liegt, liegt hauptsächlich am vorher erwähnten Skaleneffekt. Wie bereits erwähnt, hat Blue COO aktuell fast keine eigene Produktion, und die entsprechenden Produkte werden überwiegend ausgelagert produziert. Bei erhöhten Einkaufsvolumen wird auch die Verhandlungsfähigkeit des Unternehmens gestärkt.

Bild: Blue COO Bruttomarge von Figuren zum Zusammenbauen Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

Bild: Blue COO Bruttomarge von Bauklötzen Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

Schaut man auf die Kostenstruktur, sieht man, dass im Jahr 2021 Blue COO seine Hauptaktivitäten auf Bauklötze konzentrierte und die Kosten für Marketingkampagnen für Bauklötze beliefen sich auf 273 Millionen RMB, während die Einnahmen des Unternehmens nur 330 Millionen RMB betrugen, was ein Missverhältnis zwischen Werbung und Umsatz bedeutet. Die Verkaufsgebührenquote betrug in diesem Jahr 117,9%, die Verwaltungskosten lagen bei 17,7% und die Forschungskosten bei 25,2%, was zu einer Gesamtaufwandsquote von 160,8% führte, die viel mehr als die Einnahmen betrugen. Das war wahrscheinlich der Hauptgrund, warum Blue COO das Bauklötzengeschäft allmählich aufgab.

Nachdem das Geschäft mit Figuren zum Zusammenbauen im Jahr 2022 stark anstieg, änderte Blue COO sein Marketingmodell von "Agenturbasiert, mit Schwerpunkt auf hohem Marketingaufwand" zu "Inhaltsgetrieben, mit gezieltem Empfehlungsverkauf", z.B. durch den Aufbau von Communitys wie des Blue COO Club für Bauklötzefans und indem man Influencer auf großen Plattformen zur Vermarktung einsetzte, während die Zahl der Händler offline stark erhöht wurde, um die Verbraucherkontakte zu erweitern.

Mit dem starken Anstieg der Verkaufszahlen von Blue COO Figuren sanken die Marketingausgaben, sodass die Verkaufsgebührenquote bis 2023 auf 2,9 Milliarden RMB oder 21,6% der Einnahmen sank, während parallel die Forschungsausgaben und Verwaltungskosten auf 5,6% und 10,8% sanken. Im ersten Halbjahr 2024 stiegen die Einnahmen von Blue COO um über 200%, die Verkaufsgebührenquote und die Forschungskostenquote fielen weiter auf 11,5% und 7,3%. Die Verwaltungskostenquote stieg auf 38,6% wegen der Rückstellung von 364 Millionen für Aktienoptionen, aber ohne diesen Posten betrügen sie nur 3,8%, sodass die Gesamtaufwandsquote nach Bereinigung 22,6% beträgt.

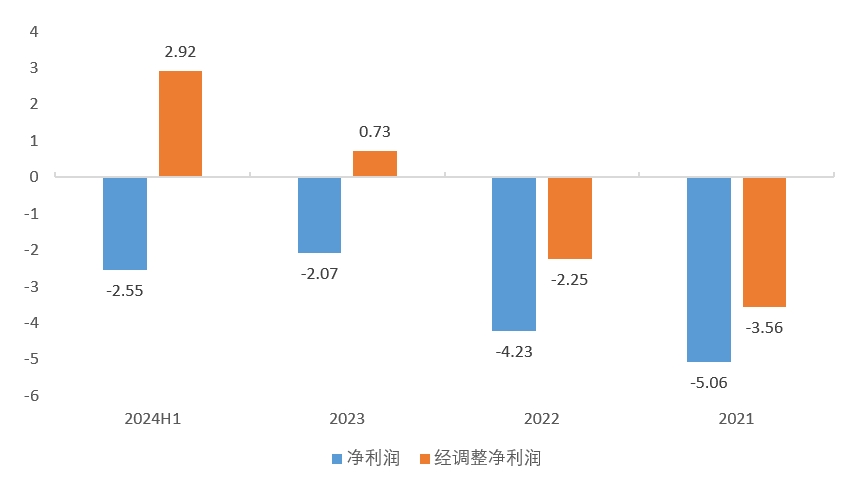

Rückblickend auf die Gewinne, war Blue COO zwischen 2021 und dem ersten Halbjahr 2024 defizitär, aber wenn Verluste aus Umrechnungs- und Rückkaufverpflichtungen für Vorzugsaktien und Aufwendungen für Aktienoptionen ausgeklammert werden, hatte das Unternehmen im operativen Bereich im Jahr 2023 bereits eine Rentabilität erreicht, und es erzielte im Jahr 2023 einen bereinigten Gewinn von 73 Millionen RMB und im ersten Halbjahr 2024 von 292 Millionen RMB, was einer bereinigten Gewinnrate von 27,92% im ersten Halbjahr 2024 entspricht.

Bild: Blue COO Nettogewinn, bereinigter Nettogewinn Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

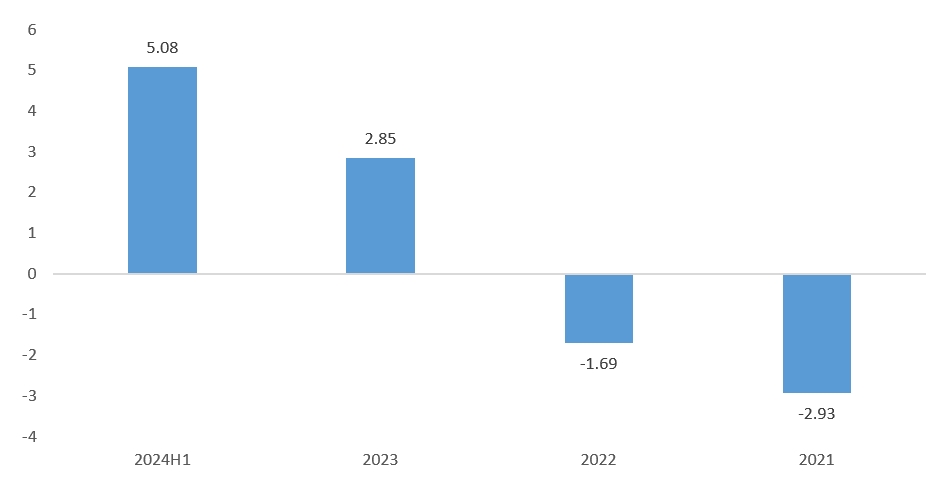

Im Hinblick auf den Cashflow hatte Blue COO auch ab 2023 eine eigene Ertragsfähigkeit. Der Netto-Cashflow aus der Geschäftstätigkeit betrug in den Jahren 2022 bis zum ersten Halbjahr 2024 -169 Millionen, 285 Millionen und 508 Millionen RMB, was hauptsächlich durch einen Anstieg der Verbindlichkeiten aufgrund von Einkauf entstanden ist.

Bild: Blue COO Nettocashflow aus operativen Tätigkeiten Quelle: Unternehmensankündigung, zusammengestellt von 36Kr

In Bezug auf "Veränderungen des beizulegenden Werts von umwandelbaren, rückzahlbaren Vorzugsaktien" kann es wie folgt einfach verstanden werden: Es handelt sich um einen Kredit mit Rückkaufforderung und Anteilswandlungsoption. Wenn Blue COO erfolgreich an die Börse geht, hat der Gläubiger das Recht, den Kreditbetrag in eine feste Anzahl von Stammaktien umzuwandeln und damit vom Gläubiger zum Aktionär zu werden. Wenn der Aktienkurs (Wert) in der Zukunft steigt, wird der Wert dieser Stammaktien die noch nicht umgewandelte Verschuldung übersteigen, was für den ursprünglichen Gläubiger von Vorteil ist, jedoch für Blue COO keinen Nutzen bringt. Daher verbucht Blue COO den Verlust aus der Veränderung des beizulegenden Werts in der Gewinn- und Verlustrechnung. Infolgedessen weist Blue COO aufgrund des kontinuierlichen Anstiegs des Unternehmenswerts in den letzten Jahren auch entsprechende Verluste aus Veränderungen des beizulegenden Werts aus, das ist der Hauptgrund für das große Defizit des Unternehmens.

Kann die Bewertung von Blue COO mit der von Pop Mart verglichen werden?

In Bezug auf Vergleichsunternehmen für Blue COO wird der Markt oft auf Pop Mart und Bandai verwiesen. Tatsächlich ist Blue COO eher wie eine Kombination aus Bandai und Pop Mart, wobei die Entwicklungstrends eher zu Pop Mart hinführen.

Verglichen mit Bandai ähnelt Blue COO in Bezug auf die IPs. Die beliebtesten Produkte sind hauptsächlich berühmte Anime-IPs wie Ultraman, Transformers, Naruto und Minions. Im Gegensatz zu Bandai hat Blue COO jedoch nur die IP-Lizenz für diese Animes, während Bandai die Lizenzen für IPs wie Gundam und Mashin Hero Wataru besitzt. In Bezug auf die Produkte, sind die Blue COO Produkte im Vergleich zu Bandais traditionellen Figuren kleiner und günstiger, was ideal für den Verkauf in Blindboxen ist.

Im Vergleich zu Pop Mart, in Bezug auf IPs, liegt der Fokus von Pop Mart auf eigenen IPs, die rund 80% des Umsatzes ausmachen, während Blue COOs eigene IPs kürzlich rund 17% des Umsatzes ausmachten und weiter gesteigert werden. In Bezug auf die Produkte haben beide Unternehmen Kernprodukte, die durch ihre geringe Größe und niedrigen Preis gekennzeichnet sind und hauptsächlich in Form von Blindboxen verkauft werden. Doch im Gegensatz zu Pop Mart müssen Blue COO Produkte nach dem Kauf zusammengebaut werden, während Pop Mart Fertigprodukte sind.

Seit 2024 ist der Aktienkurs von Pop Mart um über 300% gestiegen, der Marktwert lag erneut über 100 Milliarden, und das dynamische Kurs-Gewinn-Verhältnis lag über 60. Kann die Bewertung von Blue COO also mit dieser verglichen werden?

In Bezug auf Knappheit und Einzigartigkeit hat Blue COO gegenüber Pop Mart noch Nachholbedarf. Blindbox-Produkte, egal ob es sich um Figuren oder zusammenbaubare Spielzeuge handelt, sind in der Produktion nicht besonders schwierig, die Kernbarriere ist die IP und die Produktvielfalt. In Bezug auf die IP besitzt Blue COO keine exklusiven IP-Lizenzen, was bedeutet, dass das Unternehmen in der Zukunft einem starken Wettbewerb innerhalb der Branche gegenüberstehen könnte, beispielsweise in Offline-Händlern, wo Ultraman-Blindboxen gleichzeitig Produkte von Blue COO, Bandai und Lingdong Creative präsentieren, was die Konkurrenzfähigkeit von Blue COO-Produkten schwächt. Im Bereich eigene IPs verbreitet Blue COO seine IPs hauptsächlich durch Animation im Gegensatz zur schnellen Stärkung der eigenen IP-Marken durch eigene Einzelhandelsgeschäfte wie Pop Mart.

Ein hoher Anteil von lizenzierten IPs am Umsatz bringt auch ein gewisses Betriebsrisiko mit sich, wobei das am häufigsten genannte Risiko das Verhandlungsrisiko für IP-Lizenzen ist. Derzeit läuft die Ultraman-IP-Lizenz von Blue COO in China im Jahr 2027 aus, Transformers im Jahr 2028, Naruto, Marvel und Pokémon-IPs laufen bereits 2025 aus. Aus der Sicht aller Beteiligten ziehen die IP-Rechteinhaber normalerweise eine Gewinnbeteiligung pro Umsatz von Blue COO ab. Wenn die Einnahmen von Blue COO stark ansteigen, profitiert auch der IP-Rechteinhaber davon, theoretisch sind beide Parteien voneinander abhängig. Jedoch, wenn es zu einem starken Wettbewerb für Produkte unter derselben Lizenz-IP kommt und der IP-Rechteinhaber in einer starken Position ist, könnte er bei Vertragsabschluss höhere Gebühren fordern, was den Kostendruck für Blue COO erhöhen würde. Aktuell betragen die Lizenzkosten etwa 18,5% der Betriebskosten von Blue COO und weniger als 10% der Umsätze, sind aktuell also niedrig, aber es ist nicht ausgeschlossen, dass die Lizenzkosten in der Zukunft steigen könnten und die Bruttomarge beeinflussen könnten. Daher muss das Verhandlungsrisiko bezüglich der Lizenz-IP auch in der Bewertung berücksichtigt werden.

Letztendlich aus der Perspektive der Entwicklungsphase sind die beiden Unternehmen derzeit in unterschiedlichen Phasen, weshalb es schwierig ist, sie direkt zu vergleichen. Pop Mart expandiert schnell in Übersee, ist bereits auf seiner zweiten Wachstumswelle, während sich Blue COO hauptsächlich auf den Inlandsmarkt konzentriert und sich noch in der frühen Wachstumsphase befindet, sodass es schwer zu sagen ist, welches Unternehmen schneller wächst. Allerdings müsste Blue COO mit stärkerem Wettbewerbsdruck auf dem Markt der nicht exklusiven Lizenz-IP-Produkte rechnen als Pop Mart mit eigenen IPs. In Bezug auf die Bewertung bedeutet das, dass Blue COO in Bezug auf Knappheit und bei der zukünftigen Geschäftssicherheit weniger aufweisen kann als Pop Mart, und so liegt die Bewertungsspitze nach dem Börsengang wahrscheinlich beim aktuellen dynamischen Kurs-Gewinn-Verhältnis von Pop Mart. Derzeit liegt das dynamische Kurs-Gewinn-Verhältnis bei Pop Mart bei etwa 60, basierend auf einem geschätzten bereinigten Nettogewinn für das ganze Jahr von 600 Millionen RMB für Blue COO, würde ein Kurs-Gewinn-Verhältnis von 60 einer Bewertung von 360 Milliarden RMB entsprechen.

In Bezug auf das Ausgabe-Kurs-Gewinn-Verhältnis in der Zeichnungsphase von Blue COO liegt das geschätzte 140 Milliarden HKD Bewertung bei einem dynamischen Kurs-Gewinn-Verhältnis von etwa 20+, was vergleichsweise konservativ ist. Der Zeichnungsrücklauf für öffentlich ausgegebene Aktien hat mittlerweile das 6000-fache erreicht und damit indirekt die niedrige Bewertung von Blue COO zum Zeitpunkt der Emission widerlegt, was auch durch den Kursanstieg am ersten Handelstag bestätigt wurde.

Aber wie zuvor erwähnt, führt die geringe Knappheit sowie die Risiken des Geschäftsmodells zu einer Sichtweise, in der das KGV von Pop Mart die obere Bewertungsgrenze für das Unternehmen darstellen könnte.

Daher zeigt die Wertschwankung nach dem starken Anstieg am Börsentag die Unsicherheiten des Marktes, beispielsweise stieg der Kurs kurzfristig um 80% an und durchbrach die 26 Milliarden HKD Marke, pendelte sich aber aktuell um 22 Milliarden in der Nähe ein, wobei er etwa 50% zulegte, was einem Kurs-Gewinn-Verhältnis von etwa 37 mal dem bereinigten Nettogewinn entspricht, was unter dem Emissionskurs-Gewinn-Verhältnis und dem durchschnittlichen KGV von Pop Mart liegt. Insgesamt ist die Marktstimmung verhältnismäßig ruhig, Blue COO ist weder deutlich unterbewertet noch überbewertet. In der Zukunft wird die Entwicklung von Blue COO kurzzeitig von der Begeisterung für das Guzi-Ökonomie-Thema und langfristig von der Popularität der eigenen IP-Produkte abhängen.

* Haftungsausschluss:

Die Inhalte dieses Artikels spiegeln nur die Meinungen des Autors wider.

Der Markt birgt Risiken, und Investitionen sollten mit Vorsicht getätigt werden. Unter keinen Umständen stellen die in diesem Dokument enthaltenen Informationen oder geäußerten Meinungen keine Empfehlung für eine Investition dar. Vor einer Investition sollten Anleger gegebenenfalls einen Fachmann konsultieren und sorgfältig entscheiden. Ziel ist es weder, Dienstleistungen im Bereich Underwriting zu erbringen noch tätig zu werden, was eine bestimmte Berechtigung oder Lizenz erfordert.