Zhikr | Wie viel bleibt von der einstigen AI-Spitzenaktie Chinese Online?

Autor | Ding Mao

Herausgeber | Zheng Huaizhou

Im A-Aktienmarkt ist Chinese Online eine besondere Erscheinung.

Als Pionier der Online-Literatur-Webseiten ist Chinese Online im Sekundärmarkt nicht wegen seines Literaturgeschäfts bekannt, sondern eher durch die wechselnden Aktienkurse mit über 30 unterstützenden Konzepten im Hintergrund.

Bild: Aktienkursentwicklung von Chinese Online seit dem Börsengang Datenquelle: wind, 36Kr zusammengestellt

Im Jahr 2015 betrat Chinese Online unter dem Namen "Erste digitale Verlagsaktie" den A-Aktienmarkt. In der Folge erlebte der Aktienkurs durch Unterstützung von Konzepten wie Neuemissionen und Online-Bildung einen explosionsartigen Anstieg und erreichte nach nur 10 Monaten mit einem Anstieg von über 2600 % von etwa 1,6 Yuan auf über 50 Yuan einen historischen Höchststand. Doch das Glück hielt nicht lange an. Mit dem Platzen der Bewertungsblase begann der Kurs Ende 2015 drastisch zu fallen und erreichte 2020 einen Tiefpunkt von 3,2 Yuan, während er sich langfristig im Bereich um die zehn Yuan bewegte.

In den letzten zwei Jahren ist Chinese Online jedoch durch die Unterstützung von beliebten Konzepten wie Kurzserien, KI und dem "Guzi" Wirtschaftskonzept wieder ins Rampenlicht geraten.

Von Ende Oktober 2022 an hat sich der Aktienkurs des Unternehmens von etwa 7 Yuan bis auf rund 36 Yuan erholt. Anschließend kam es Ende Dezember wegen des Abklingens des "Guzi" Wirtschaftskonzepts zu einer Korrektur, doch aktuell hält sich der Preis bei etwa 23 Yuan. Der kumulative Anstieg von Oktober 2022 bis heute beträgt über 230 % mit einer jährlichen Rendite von 75 %.

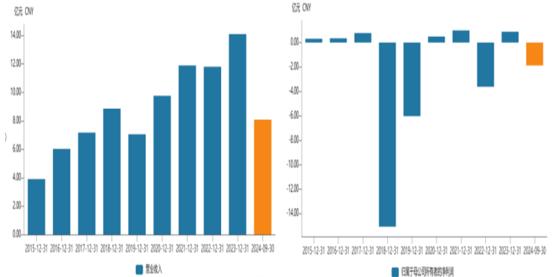

Verblüffend ist allerdings, dass aus Sicht der Geschäftsergebnisse weder 2015 noch 2022 eine deutliche Verbesserung der Fundamentaldaten von Chinese Online zu erkennen ist. Von 2015 bis 2023 stiegen die Umsätze des Unternehmens von 3,9 Milliarden Yuan auf 14,1 Milliarden Yuan, was einer jährlichen Wachstumsrate von etwa 15 % entspricht; der Nettogewinn stieg im selben Zeitraum von 0,31 Milliarden Yuan auf 0,89 Milliarden Yuan, mit einer jährlichen Wachstumsrate von weniger als 13 %. Zudem hat das Unternehmen bis zum dritten Quartal 2024 einen kumulierten Nettoverlust von fast 23 Milliarden Yuan erlitten. In den letzten zwei Jahren war der Nettogewinn pro Quartal kontinuierlich negativ. Der Content-Plattform-Bereich, der seit Jahren auf der Eigenlese- und Vertriebsplattform basiert, bleibt die größte Einnahmequelle des Unternehmens und macht derzeit über die Hälfte des Umsatzes aus.

Bild: Umsatz- und Gewinnentwicklung von Chinese Online seit dem Börsengang Datenquelle: Wind, 36Kr zusammengestellt

Diese Anzeichen deuten deutlich darauf hin, dass, obwohl viele Konzepte unterstützt werden, Chinese Online keine substanziellen geschäftlichen Unterstützungen erhalten hat. Die beliebten Konzepte haben mehr emotionale Unruhe ausgelöst, was die hohen Schwankungen im Sekundärmarkt gefördert hat.

Was also für ein Unternehmen ist Chinese Online wirklich? Was steckt hinter diesem Kursanstieg? Ist es in der Zukunft noch eine Investition wert?

Ausländische Unterstützung durch CEO treibt den Aktienkurs nach oben

Rückblickend betrachtet war ein sehr wichtiger Treiber für diesen Anstieg seit 2022 die Expansion des Kurzseriengeschäfts von Chinese Online, insbesondere die schnelle Volumensteigerung des Geschäfts im Ausland im Jahr 2023.

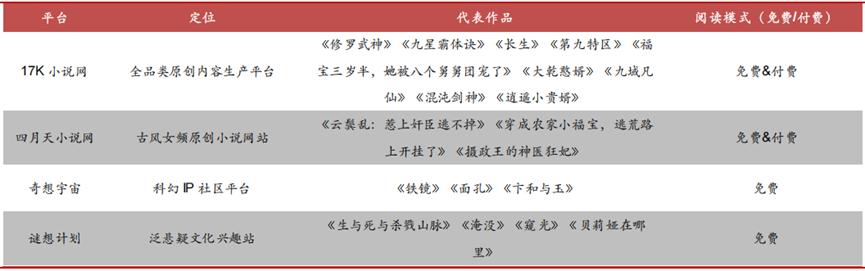

Für Investoren ist die am besten bekannte Identität von Chinese Online die eines Pioniers der Online-Literatur-Webseiten in China. Mit 17k Novel Network, April Sky, KX Universe und Maze Fantasy Project als bekannte Plattformen für viele Literaturfans hat das Unternehmen über 560.000 Arten digitaler Inhaltsressourcen angesammelt, unterstützt von 4,5 Millionen Online-Originalautoren und über 2.000 unterzeichneten bekannten Autoren und Bestsellerautoren. Das Unternehmen realisiert den Endkundeverkauf über eigene Originalplattformen und liefert diese Inhalte an führende Internetleseplattformen und Betreiber zur B2B-Monetarisierung.

Bild: Anordnung der Online-Literaturplattformen von Chinese Online Datenquelle: Zhongtai Securities, 36Kr zusammengestellt

Doch mit dem Aufstieg der Kurzvideos in den letzten Jahren hat der nationale Markt für Online-Literatur einen kontinuierlichen Rückgang erlebt. 2023 betrug die Marktgröße 40,43 Milliarden Yuan, mit einem Wachstum von nur 3,8 %. Unter diesem Einfluss ist auch das Hauptgeschäft von Chinese Online in eine Sackgasse geraten. 2023 betrug der Umsatz aus dem digitalen Content-Geschäft 7,12 Milliarden Yuan, was einem Rückgang von 12,19 % entspricht, und im ersten Halbjahr 2024 sank dieses Geschäft erneut um 10,3 %.

Um nach neuen Wachstumstreibern zu suchen, hat das Unternehmen nach 2020 im Bereich IP-Derivatgeschäft intensiviert, um vom reinen Betrieb von Online-Literatur zur gesamten Lebenszykluswirtschaft von Literatur-IP zu wechseln. Das sogenannte IP-Derivatgeschäft beinhaltet die Vollmodale Entwicklung von Audio, Comics, Animation, Kurzserien, Film, Spielen und kulturellen periferen Produkten basierend auf Literatur-IP.

Für Chinese Online ist die Filmadaption von Literatur-IP ein sehr wichtiger Schritt im Derivatgeschäft.

Tatsächlich verfolgt Chinese Online seit 2020 Versuche im Videobereich. Es wurde das Unternehmen Chinese Miracle Films gemeinsam mit iQIYI gegründet, das sich auf das IP-Filmgeschäft konzentriert. Später gründete es zusammen mit Wan Nian Films das Joint Venture Chinese Wan Nian, dessen Hauptgeschäft die Entwicklung und Produktion von Live-Action-Filmen ist, um die hochwertige IP-Filmanpassung des Unternehmens weiter voranzutreiben. In dieser Zeit wurden Stück für Stück erfolgreiche Online-Dramen wie "Er kam über die Berge und Meere" und "Geschichten von Glasmosasik" veröffentlicht.

Aber im Gegensatz zu China Literature, das mit beliebten Online-Dramen wie "The Joy of Life" schnell bekannt wurde, brachte das Online-Dramengeschäft Chinese Online nicht viel Traffic. Es war eher der Aufstieg des Kurzseriengeschäfts, der den Durchbruch für das Unternehmen ermöglichte.

Im Jahr 2021 unternahm Chinese Online erste Schritte im Mittel- und Kurzseriengeschäft und brachte basierend auf seinem reichen IP-Fundus Kurzserien wie "Don't Mess with Sister", "Breaking the Officer's Configuration Every Day" und "The Concubine is the Top Star in the Entertainment Circle" heraus. Es gründete die Mini-Programm-Kurzserienplattform "Wilde Elefant-Theater". 2023 brachte das Unternehmen nach kontinuierlichem Zusammenschluss die Kurzserie "Provocative" heraus, die Chinese Online erstmals einen festen Platz in der nationalen Kurzserienlandschaft verschaffte. Die Serie brach innerhalb von 10 Stunden nach Veröffentlichung über 20.000 Hitzewerte und verbuchte kumulierte Einkünfte von über 20 Millionen, was einst den Spitzenrekord der Tencent-Kurzserie darstellte.

Bild: Top-10-Kurzserien-Dividend Performance von Januar bis November 2023 Datenquelle: Dong Wu Securities, 36Kr zusammengestellt

Aufgrund der hohen Homogenität und des erbitterten Wettbewerbs im innerchinesischen Kurzserienmarkt sowie der geringen Zahlungsbereitschaft der Verbraucher und der extrem hohen Cost-per-View befinden sich die meisten Kurzserienplattformen in einem Zustand der Negativgewinne. Vor diesem Hintergrund betrachtete Chinese Online das Kurzseriengeschäft im Ausland im Jahr 2022 als Schlüsselfaktor des Durchbruchs.

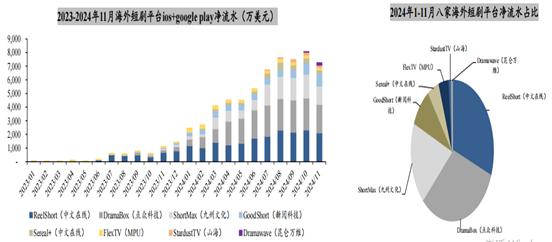

Im August 2022 führte die Tochtergesellschaft Maple Interactive (CMS) die Kurzserienplattform ReelShort in den nordamerikanischen Kurzserienmarkt ein und setzte auf lokal durchgeführte Operationen und Dreharbeiten. Indem sie soziale Medien zur Traffic-Generierung nutzten, bewarben sie Kurzserien zu Themen wie Werwölfe, CEOs und Vampire. Nach fast einjähriger Betriebsdauer erlebte ReelShort im Juli 2023 mit den explodierenden Kurzserien "Fated To My Forbidden Alpha" und "Never Divorce a Secret Billionaire Heiress" ein schnelles Wachstum bei den Downloadzahlen und besetzte mehrmals die Spitze in den Downloadcharts von Android- und Apple-Stores im Ausland, wodurch ReelShort die führende Kurzserienplattform im Ausland wurde. Laut Sensor Tower-Daten erzielte ReelShort im Januar 2023 einen Net Revenue von nur 56.000 Dollar, im Juni überschritt er eine Million Dollar, und im dritten und vierten Quartal kam es zu einer explosionsartigen Expansion mit einem Umsatz von 14,84 Millionen Dollar im dritten Quartal und 18,29 Millionen Dollar im vierten Quartal. Für das gesamte Jahr 2023 betrug der kumulierte bilaterale Net Revenue 36,12 Millionen Dollar, während die Downloads (iOS) von 89.000 im Januar auf 4,44 Millionen im November stiegen.

Auch im Jahr 2024 setzte sich die schnelle Expansion von ReelShort fort. Von Januar bis November 2024 erreichte die bilaterale Net Revenue der Plattform 1,9 Milliarden Dollar und ist damit mehr als fünffach höher als im gesamten Jahr 2023. In punkto Wettbewerbslandschaft war ReelShorts Marktanteil in den letzten Monaten stabil um 30 %, und laut Dot Point eroberte ReelShort in der ersten Woche 2025 erneut den ersten Platz in Apples kostenloser Gesamtliste mit mehr als 30 Millionen täglichen Views und blieb die größte Kurzserienplattform in Nordamerika.

Bild: Nettoumsatz und Anteil von Kurzserienplattformen im Ausland Datenquelle: SensorTower, Dong Wu Securities, 36Kr zusammengestellt

Die rapide Expansion des Net Revenue wirkte sich positiv auf die Umsatzentwicklung von CMS aus. Laut der veröffentlichten Unternehmensbilanz stieg der Umsatz von CMS im Jahr 2022 von 366 Millionen um 87 % auf 686 Millionen Yuan im Jahr 2023 und wuchs im ersten Halbjahr 2024 weiter auf 1,087 Milliarden Yuan, mit einer Wachstumsrate von über 300 %. Die über den Erwartungen liegende Leistung im Kurzserienbereich im Ausland machte Chinese Online auf dem Sekundärmarkt erneut zu einem heißbegehrten Star, wobei die Wachstumsdynamik eine beschleunigte Bewertung ermöglichte.

CMS aus den Büchern genommen, Umsatzrückgang

Obwohl sich die Entwicklung von ReelShort schnell vollzieht, brachte die rasche Volumensteigerung des internationalen Kurzserienmarktes Chinese Online keine wesentliche Umsatzunterstützung, hauptsächlich, weil der Umsatz von CMS seit Mai 2023 nicht mehr in der konsolidierten Bilanz von Chinese Online enthalten ist.

Laut der Ankündigung von Chinese Online im April 2023 wurde das Stimmrecht der Auslandstochtergesellschaft CMS von 50,9 % auf 47,8 % angepasst, während die Beteiligung von 49,16 % unverändert blieb. Seit dem 1. Mai 2023 befinden sich die CMS-Umsätze nicht mehr in der konsolidierten Bilanz und werden stattdessen nach der Equity-Methode berechnet, was bedeutet, dass der Umsatz von CMS seit Mai 2023 nicht mehr in der konsolidierten Abschlüsse enthalten ist, sondern nur anteilig der Gewinn und der organische Ergebnisanteil verbucht werden.

Wie bereits erwähnt, begann der rasante Zuwachs des Net Revenue von ReelShort nach Juli 2023, aber CMS war zu diesem Zeitpunkt bereits aus den Büchern. Das bedeutet, dass Chineses Online tatsächlich keinen echten Umsatzauftrieb von der schnellen Expansion des ReelShort-Umsatzes erfuhr. Stattdessen führte das Herausnehmen des Umsatzes aus den Büchern bei anderen Geschäften zu einem Rückgang des Umsatzes von Chinese Online.

Zum Beispiel erzielte Chinese Online im ersten Halbjahr 2024 einen Umsatz von 462 Millionen Yuan, was einem Rückgang von 29 % im Vergleich zum Vorjahr entspricht. CMS erzielte im ersten Halbjahr 2023 einen Umsatz von 263 Millionen Yuan. Wenn wir einfach die Beteiligung von 49,16 % an der Gesellschaft (abgesehen von den Auswirkungen der Ausgliederung im Juni 2023) berücksichtigen, trug die CMS im ersten Halbjahr 2023 mit 129 Millionen Yuan zum Umsatz von Chinese Online bei, was fast 20 % des Gesamtumsatzes des Unternehmens in dieser Zeitspanne ausmacht. Ohne diesen Anteil im Umsatz betrüge der Rückgang des Umsatzes im ersten Halbjahr 2024 von Chinese Online wesentlich weniger drastisch.

In Bezug auf den Gewinn wird der Gewinnbeitrag von CMS aufgrund der Equity-Investition in Chinese Online nach dem Equity-Konto verbucht und spiegelt sich im Nettoergebnis wider. Daher hat das Auslagern von CMS einen relativ geringen Einfluss auf die Rentabilität von Chinese Online. Zudem zeigen die Gewinne der CMS im Bereich der Kurzserien nicht das gleiche Wachstum wie ihre Umsätze, da sie sich noch in der Wachstumsphase befinden. 2023 schuldete CMS den Mütternettogewinn von nur 24.000 Yuan, und trotz einer Wachstumsrate von 299 % im ersten Halbjahr 2024 erzielte es nur 23 Millionen Yuan. Damit hat das Auslagern von CMS nur begrenzten Einfluss auf die allgemeine Rentabilität von Chinese Online.

Was ist die Kernlogik des Anstiegs?

Da CMS nun aus den Büchern ist, kann die schnelle Expansion von ReelShort theoretisch die Leistungsfähigkeit von Chinese Online nicht direkt unterstützen. Warum bleibt der Markt dann optimistisch in Bezug auf das Kurzseriengeschäft von Chinese Online?

Erstens signalisiert die Erfolgsgeschichte von ReelShort, dass das Geschäftsmodell von Chinese Online im Bereich des internationalen Kurzserienmarktes vollständig nutzbar ist. Vor diesem Hintergrund kann CMS zwar nicht mehr als Umsatztreiber agieren, aber mit der Skalierung der Plattform und der daraus resultierenden Umkehrung der Grenzkosten wird die Rentabilität von CMS voraussichtlich erheblich steigen, was langfristig stabile Ergebnisbeiträge für die Muttergesellschaft Chinese Online ermöglichen wird.

Zweitens ist es entscheidender, dass Chinese Online in der Lage ist, basierend auf den erfolgreichen Erfahrungen mit ReelShort eine schnelle Skalierung auf andere internationale Kurzserienplattformen durchzuführen und eine umfassende Produktpalette von Kurzserien in China und im Ausland zu schaffen. Dies wird die Kurzserienkompetenz untermauern und eine zweite Wachstumskurve aufbauen.

Diese Erfolgsgeschichten beruhen einerseits darauf, dass Chinese Online über eine Fülle von Literatur-IP-Ressourcen verfügt, die eine reichhaltige Grundlage für Anpassungen bietet. Laut der Ansicht von Dong Wu Securities ist das Schaffen von Hit-IP-Produkten ein Spiel der Wahrscheinlichkeit, bei dem ein reichhaltiger Vorrat an qualitativ hochwertiger IP und eine klare Strategie zur Markteinführung entscheidend sind. So lange der Vorrat groß genug ist, kann durch eine Matrix-Operation das Risiko im Spiel von hoher Wahrscheinlichkeit gemeistert werden. Andererseits weisen Kurzserien viele Parallelen zu Online-Literatur in Bezug auf Zielgruppen, Fördermodelle und Vergütungsmodelle auf, was Chinese Online in Bezug auf den Betrieb von Kurzserien ebenfalls einen Vorteil verschafft. Schließlich verfügt Chinese Online durch seine langjährige Erfahrung im Betrieb im Ausland über wertvolle lokale Vorteile, die schnell in das Kurzseriengeschäft integriert werden können.

Basierend auf den Ergebnissen scheint dieses Szenario auch umsetzbar zu sein. Daten zeigen, dass neben ReelShort auch die anderen internationalen Kurzserienplattformen von Chinese Online bemerkenswerte Ergebnisse erzielt haben. Die internationale Kurzserienplattform Sereal+, das Ende 2023 eingeführt wurde, erreichte im dritten Quartal 2024 einen Nettoumsatz von 13,45 Millionen Dollar, was einen Anstieg um 153 % gegenüber dem Vorquartal bedeutete, mit 2,21 Millionen Downloads, einem Zuwachs von 345 % gegenüber dem Vorquartal, und einem durchschnittlichen MAU von 710.000 Nutzern. Am 26. November 2023 startete die Fachplattform UniReel, die von der japanischen Tochtergesellschaft COL JAPAN von Chinese Online entwickelt wurde, in Japan und erreichte sofort den zweiten Platz in den iOS-Unterhaltungs-Charts. Dort wird aktuell die erste originelle Kurzserie "Letzter Unterricht - Nur Überlebende dürfen abschließen -" synchron ausgestrahlt.

Erweiterung neuer Grenzen der "Guzi Economy"?

Das Aufkommen des Konzepts der "Guzi Economy" Ende 2024 war ein weiterer Faktor, der den Aktienkurs von Chinese Online nach oben trieb.

"Guzi" ist eine Transliteration des englischen Begriffs "goods" und bezieht sich auf zwei- oder dreidimensionale Waren, die aus Urheberrechtsinhalten von Animationen, Comics, Spielen und Light Novels abgeleitet wurden, einschließlich Postern, Abzeichen, Karten, Anhängern, Ständern, Figuren, Puppen und anderen Produkten.

Das Aufstreben der "Guzi Economy" ist keine Zufälligkeit. Der zugrunde liegende Antrieb ist vor allem, dass die Generation Z eine immer wichtigere Rolle im Konsum spielt, und ihre besonderen Konsumbedürfnisse neue Verbrauchstrends wie Interessenkonsum und emotionalen Konsum aufsteigen lassen. Dies hat die Animation-, Comic-, und Spielbranche sowie die damit verbundenen "Guzi Economy" Industriesegmenten beschleunigt.

Im Hinblick auf den Marktraum zeigte eine Analyse von iiMedia Research, dass die Marktgröße der chinesischen "Guzi Economy" von 120,1 Milliarden Yuan im Jahr 2024 auf 168,9 Milliarden Yuan schnell wuchs, was einer jährlichen Wachstumsrate von über 40 % entsprach. Für 2029 wird eine Gesamtgröße von 308,9 Milliarden Yuan erwartet, mit einem kumulierten jährlichen Wachstum von fast 20 % von 2023 bis 2029.

Bild: Marktgröße der "Guzi Economy" in China Datenquelle: iiMedia Research, Guozheng International, 36Kr zusammengestellt

Der plötzliche Erfolg der "Guzi Economy" hat nicht nur deren Marktstärke erhöht, sondern auch den Kapitalmarkt alarmiert, was im November 2024 zu einer Gelegenheit für eine "Guzi Economy"-Konzepthandelskurve führte. Als ein an Konzepten orientiertes Unternehmen profitierte auch Chinese Online von diesem Kursanstieg. Zwischen dem 20. November und dem 13. Dezember 2024 stieg der Aktienkurs des Unternehmens innerhalb weniger als eines Monats von circa 25 Yuan auf etwa 31 Yuan, ein Anstieg von über 20 %.

In der Tat begann das Engagement von Chinese Online im zweidimensionalen Bereich bereits im Jahr 2016, als das Unternehmen 250 Millionen Yuan in den Kauf von 13,51 % von A Station investierte und damit dessen zweitgrößter Aktionär wurde. Im selben Jahr begann das Unternehmen mit dem Erwerb von Chen Zike in Höhe von insgesamt 1,723 Milliarden Yuan zur Sicherung von 100 % Aktien. Aus strategischer Sicht bemühte sich Chinese Online damals vom Literatursegment in die Bereiche Animation und Spiele zu expandieren, um ein breites zweidimensionales Unterhaltungskonglomerat zu schaffen.

Doch durch spätere Vorschriften und operative Herausforderungen schnitten die akquirierten Vermögenswerte des Unternehmens in der Realität nicht so gut ab. So fiel beispielsweise Chen Zike in den Jahren 2018 und 2019 erheblich im Gewinn ab und erlitt große Verluste, was zu einer Wertminderung des Vermögens von über 1,4 Milliarden Yuan führte, die das Unternehmen übernehmen musste. Dies führte zu enormen Verlusten in zwei aufeinanderfolgenden Jahren. Schließlich verkauft Chinese Online im Jahr 2018 und 2020 seine Anteile an A Station und Chen Zike zu einem Rabatt von 140 Millionen bzw. 45,67 Millionen Yuan, was auf dem Markt zu Kontroversen führte.

Obwohl Join Ventures in der realen Welt nicht zu den gewünschten Ergebnissen führen, hat es Chinese Online nicht daran gehindert, im zweidimensionalen Bereich tätig zu sein. Im Jahr 2023 erwarb das Unternehmen für insgesamt 276 Millionen Yuan 100 % Anteile an Hanmu Chunhua, dem Original-Urheber des hochgelobten chinesischen Animations-IP "Luo Xiaohei".

Nachdem das Unternehmen "Luo Xiaohei Zhan Ji" in doppelter Hand hielt, erfolgte eine Ergänzung durch exklusive the international anerkannte IP-Zusammenarbeiten mit "Minions", "Transformers", "One Piece" und "Power Rangers", um das Portfolio an hochwertigen Animations-IP weiter zu bereichern.

Basierend auf einem Portfolio an exklusive selbstbesitzende und lizenzierten IP, lancierte Chinese Online im Oktober 2024 die Marke "Dimensional Exploration" für die Entwicklung von IP-Derivaten, die eine Palette quadratisch identifizierte Guzi-Warengattungen umfasst, inklusive populären Spielzeugen, Puzzle-Spielen, Plüschpuppen, Anstecknadeln und Acrylaufstellern, mit "Luo Xiaohei" Artikel in Flagship-Stores leicht verfügbar in der Form von Abzeichen, Acrylaufstellern, Plastikspielzeugen, Filmkarten, Postern und durchsichtigen Karten, mit einem hohen Verkaufsvolumen im Bereich von Guzi-pflichtiger Guzi-Produkten.

Aus Sicht des Fortschritts befindet sich das Geschäft von Chinese Online in der "Guzi Economy" noch in einem frühen Stadium. Verglichen mit etablierten IP-Lizenz- und Vermarktungsunternehmen wie Alpha Group, Ali Fish und anderen weist Chinese Online jedoch immer noch eine Lücke in Bezug auf die Anzahl der IP, den Vertriebskanal und die Betriebseffizienz auf. Außerdem ist der Betrieb noch in der Investitionsphase und hat noch keine beobachtbaren Leistungsergebnisse erzielt, wodurch Wachstum noch unsicher bleibt. Aus dieser Perspektive betrachtet haben die "Guzi Economy" und das Kurzseriengeschäft derzeit tiefere emotionale Auswirkungen auf die Bewertung von Chinese Online als die fundierten Unternehmensdaten.

Wie bereits erwähnt, verzeichnet die "Guzi Economy" aktuell ein schnelles Wachstum und ist eines der wenigen schnell wachsenden Segmente der letzten Jahre, was der Industrie selbst insgesamt viele Gelegenheiten bietet. Gleichzeitig gibt die Strategie von Chinese Online basierend auf erstklassigen eigenständigen IP und hochwertiger internationaler IP-Lizenzierung Anlass zur Hoffnung, angesichts des schnellen expansionsfähigen Marktes überdurchschnittliches Wachstumspotential zu realisieren, was Potentiale für künftiges Umsatzwachstum aufzeigt. Daher ist es bei der Annahme einer positiven Erwartung nicht verwunderlich, dass die Bewertungskurve von Chinese Online im Voraus ansteigt.

Allerdings hat der Mangel an unmittelbarer Leistungsstützung nach dem Erlöschen des Concept Hype am Ende Dezember zu einem anhaltenden Rückgang des Unternehmensaktienkurses geführt.

Ist es noch eine Investition wert?

Aus einer Investitionsperspektive zurückkehrend, kann man zusammenfassen, dass der Hauptgrund, warum der Markt momentan optimistisch bei Chinese Online bleibt, in dessen umfangreichen IP-Quellenbestand und dessen Rolle als ein entscheidender Urheberrechtslieferant innerhalb der Industriekette liegt, weswegen Canvas Online als eine ressourcenorientierte Spieler innerhalb des Bereiches betrachtet wird. Mit einer positiven Betriebsleistung im Bereich von IP-Derivatgeschäft wie interessanter Serien und "Guzi" ist das Potenzial zur finanziellen Verwertung der kommerziellen IP-Geschäftsmodelle durch Konsolidierungsmöglichkeiten immer noch bemerkenswert, was potenziell eine Änderung der Bewertungslogik und einen Aufstieg in der Klasse erheblich wahrscheinlicher macht.

Es sollte jedoch beachtet werden, dass neben dem Schutz eigener Ressourcen, die Marktoperation auch einen erheblichen Einfluss auf die Wahrscheinlichkeit des Erscheinens eines Erfolgserzeugnisses hat, worin sich Unsicherheit bezüglich Zeitverläufen und Beständigkeit der Geschäftsbereiche zeigt. Als Folge davon ist das erzielte Wachstum des IP-Derivatgeschäfts von Chinese Online mit beträchtlichem Risiko verbunden. Besonders angesichts des aktuellen Kursanstiegs, der sich signifikant von den Unternehmenszielen abhebt, fokussiert sich die Wertsteigerung auf rein emotionale Erwartungen und birgt damit eine unsicherere Prämisse für potenzielles Investmentgeschäft.

Im Hinblick auf die Bewertung beträgt das derzeitige PS der Gesellschaft 14, das PB 16, und bewegt sich damit in 70 % bzw. 80 % der Vertrauensspanne seit der Notierung, was bei isolierter Betrachtung ein geringes Sicherheitsnetz bietet; zudem lässt ein Vergleich der Durchschnittswerte der Peer Group bestehend aus China Literature, iReader, Alpha Group, Shanghai Film, Pop Mart, und Kunlun Tech zeigt, dass ihre PS und PB jeweils 8 und 5 betragen, was weit unter dem aktuellen Bewertungsniveau von Chinese Online liegt. Bei Betrachtung einer horizontalen Vergleichung besteht ebenso Risiko einer Überbewertung.

Bild: Vergleich der Bewertung von Chinese Online Datenquelle: wind, 36Kr zusammengestellt

Angesichts der niedrigen Sicherheitsschwelle der Bewertung und der unsicheren Wachstumsprognosen ist Chinese Online momentan das klassische Beispiel eines "hoch erwarteten aber realitätsfernen" Investitionsziels, das für erhebliche Volatilitätsrisiken steht.

*Haftungsausschluss:

Der Inhalt dieses Artikels spiegelt ausschließlich die Meinungen des Autors wider.

Marktschwankungen können Risiken darstellen; Investitionen sollten mit Vorsicht getätigt werden. In keinem Fall vermitteln die in diesem Artikel enthaltenen Informationen oder die darin geäußerten Meinungen eine Investitionsempfehlung für irgendjemanden. Vor einer Investitionsentscheidung sollten Anleger einen Fachmann konsultieren und sorgfältig überlegen, falls erforderlich. Es ist nicht beabsichtigt, eine Dienstleistung für den Verkauf oder Kauf zu erbringen oder gemeinsam mit anderen Interessen Dienstleistungen anzubieten, die die Ausstellung spezieller Genehmigungen oder Lizenzen durch Dritte erfordern.