Zhikr | Warum stößt Trump Trade 2.0 auf wenig Resonanz?

Autor | Huang Yida

Redaktion | Zheng Huaizhou

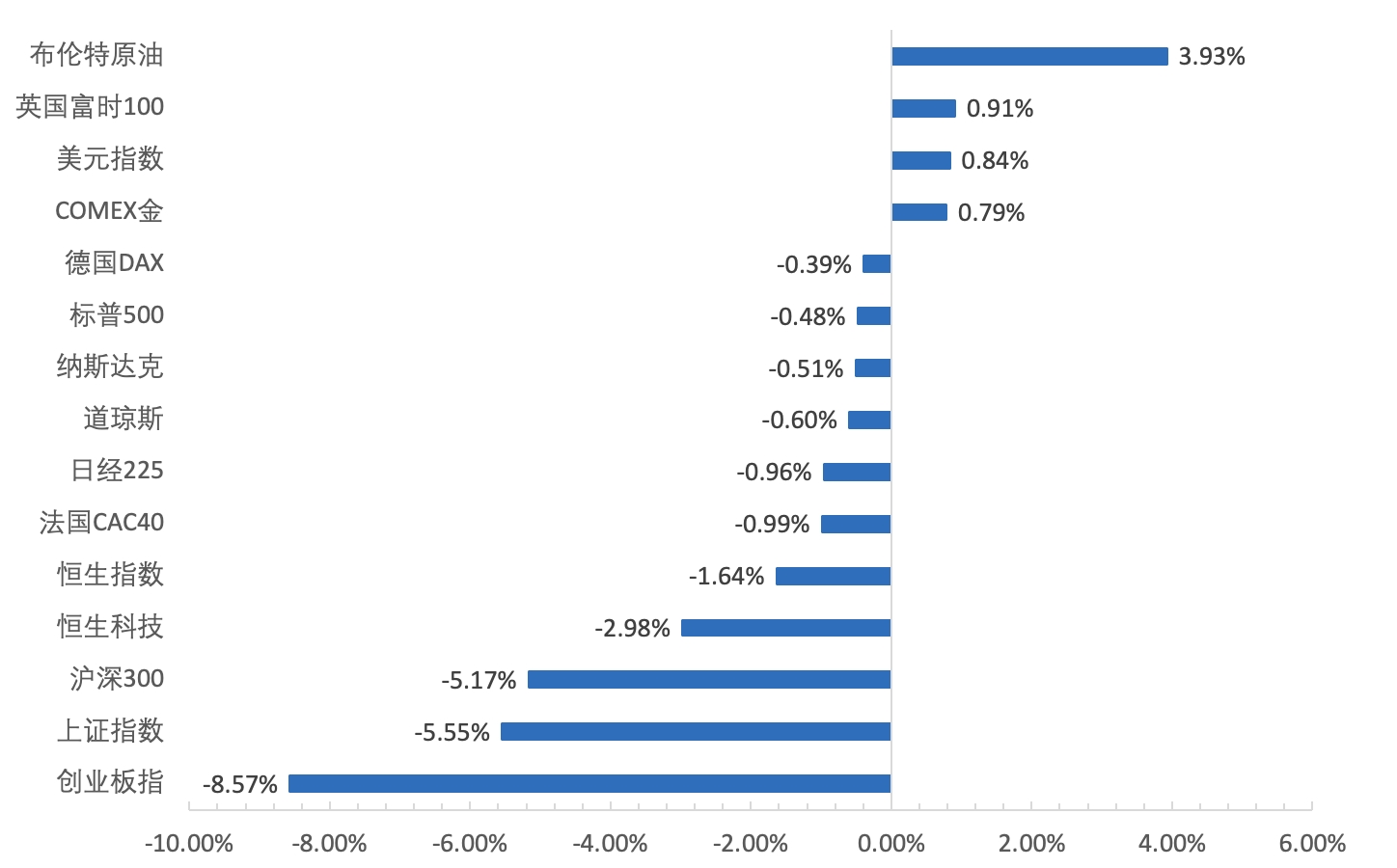

Diese Woche (30. Dezember bis 3. Januar) verzeichnete der chinesische Aktienmarkt drei Tage in Folge Verluste. Der Shanghai Composite Index fiel innerhalb der Woche um 5,55% und schloss am 3. Januar bei 3211 Punkten; der Wind All A Index fiel in dieser Woche um 7%.

In Bezug auf die Sektoren: Alle 31 Primärsektoren von Shenwan verzeichneten diese Woche Verluste. Die Sektoren Kohle, Banken und Petrochemie zeigten sich relativ resistent gegen Verluste, während die Sektoren Computer, Militärindustrie, Kommunikation, Elektronik und Medien die größten Verluste verbuchten.

In Bezug auf den Stil waren Dividenden- und große Marktkapitalisierungen relativ resistent gegen Verluste. Dies spiegelte sich in der Performance der Stilindizes und breit gefassten Indizes wider, wobei der Dividendenindex, Shenzhen Dividend, FTSE China A50, der Shanghai 50 und der MSCI China A50 Connect relativ geringe Verluste aufwiesen, während der China Securities 2000, Wind Double Innovations und der National Securities 2000 tiefere Verluste verzeichneten.

Der Hongkonger Aktienmarkt erlebte diese Woche volatile Verluste, wobei der Hang Seng Index innerhalb der Woche um 1,64% fiel; der Hang Seng Technology Index fiel diese Woche um 2,98%. In Bezug auf die Sektoren verzeichneten nur die Energie- und Rohstoffsektoren Gewinne, wobei die Sektoren für Konsumgüter, Finanzen, Konglomerate und Gesundheitswesen die geringsten Verluste verzeichneten.

In Bezug auf große Vermögenswerte im Ausland verzeichneten die wichtigsten US-amerikanischen und japanischen Aktienindizes in dieser Woche überwiegend Verluste, während die wichtigsten westeuropäischen Indizes, mit Ausnahme von Deutschland und Frankreich, überwiegend Gewinne verzeichneten. Bei den Rohstoffen stiegen die Preise für Rohöl in dieser Woche stark an. Von den Basismetallen stieg Aluminium, während Stahl, Kupfer und Eisenerz fielen. Edelmetalle verzeichneten überwiegend Gewinne. Bei den Agrarprodukten stiegen Zucker, Mais und Sojabohnen. Der US-Dollar-Index stieg im Laufe der Woche insgesamt an.

Abbildung: Wöchentliche Gewinn- und Verlustentwicklung der wichtigsten globalen Vermögensklassen; Quelle: Wind, 36Kr

01 Trump-Trade 2.0 kühlt sich strukturell in letzter Zeit ab

Während der Handelswoche zum Jahreswechsel, die diesmal nur vier Handelstage umfasste, war der A-Aktienmarkt unauffällig, während sich an den internationalen Märkten interessante Entwicklungen abspielten. Vor und nach Trumps Wahlsieg im November entwickelte sich der Trump-Trade 2.0 eine Zeit lang prächtig. Von September bis November des vergangenen Jahres zeigte sich der US-amerikanische Aktienmarkt stark: der Nasdaq und der S&P 500 verzeichneten Zuwächse von 8,5% bzw. 6,8%, während die Volatilität in dieser Zeit 15% bzw. 11% betrug.

Nach dem Eintritt in den Dezember konnten die Zuwächse am US-amerikanischen Aktienmarkt jedoch nicht lange anhalten, ehe eine neue Anpassungsrunde begann. Im Dezember fiel der S&P 500 um 2,5% und erlebte einen maximalen Rückgang von 4,4% in der Spanne; der Nasdaq stieg im Dezember um 0,48%, da das Aufwärtsmomentum vom Vormonat bis Mitte Dezember anhielt und die darauffolgende Korrektur sehr stark ausfiel, was zu einem maximalen Rückgang von mehr als 5% im Dezember führte.

In Bezug auf die Branchen stiegen im Dezember nur drei der elf Primärsektoren des S&P 500: Kommunikationsdienste, diskretionäre Konsumgüter und Informationstechnologie. Im Vergleich dazu schnitten zuvor vom Trump-Trade 2.0 begünstigte Sektoren wie Energie, Immobilien und Industrie im Dezember am schlechtesten ab, mit Verlusten zwischen 8,1% und 9,6%. Dies verdeutlicht, dass der Trump-Trade 2.0 im Dezember des letzten Jahres am amerikanischen Aktienmarkt eine deutliche Abkühlung erlebte.

Abbildung: Gewinn- und Verlustentwicklung der elf Primärsektoren des S&P 500 in zwei Phasen; Quelle: Wind, 36Kr

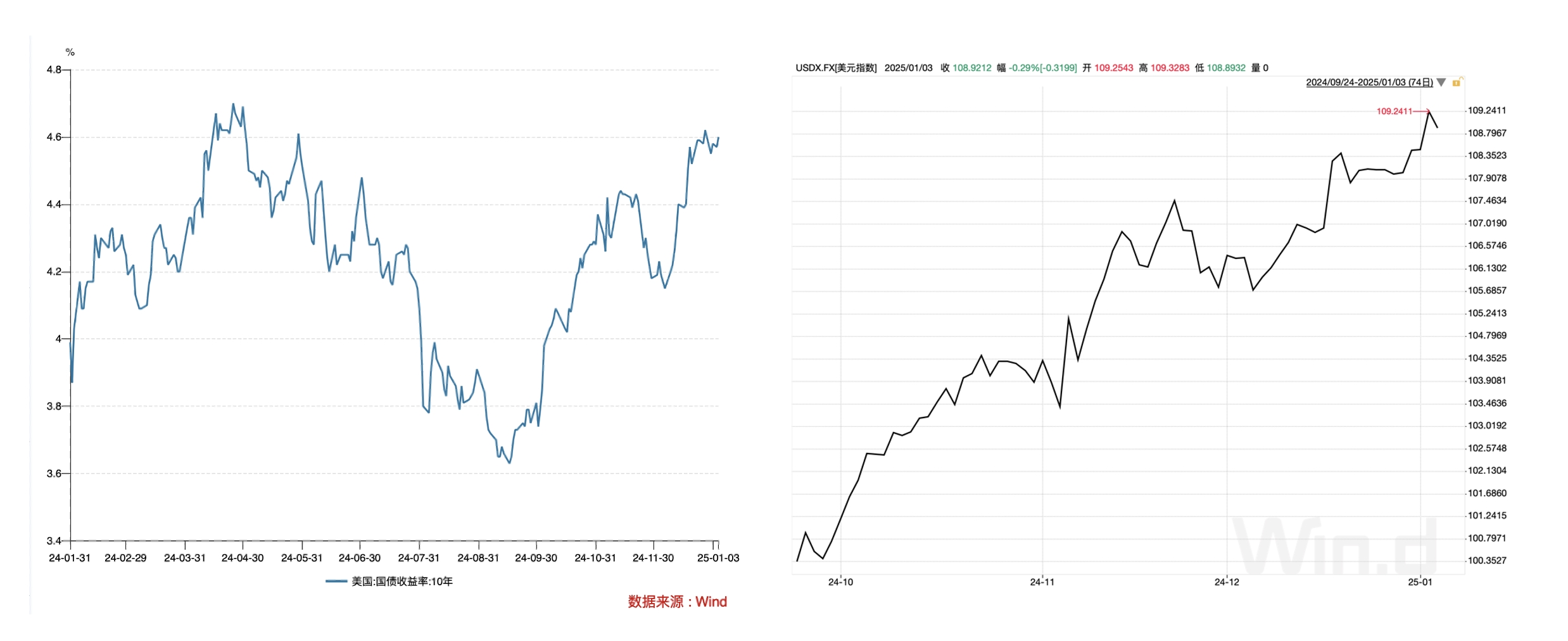

In Bezug auf US-Staatsanleihen bleibt der Trump-Trade 2.0 der dominierende Trend, wobei sich auch andere Faktoren störend ausgewirkt haben. Der 10-jährige US-Staatsanleihen-Zinssatz fiel zwischen dem 21. November und dem 6. Dezember um 28 Basispunkte. Der vorherrschende Marktstandpunkt sah hier eine kurzfristige Best-Effort-Handel, deren zugrundeliegende Logik die positive Rezeption von Best-Efforts Haushaltskontrollpolitik für den Anleihemarkt ist. In dieser Zeit, in der der US-Staatsanleihen-Zinssatz fiel, zeigte der US-Dollar-Index eine entsprechende Schwäche.

Abbildung: Kursentwicklung der 10-jährigen US-Staatsanleihen-Zinssätze und des US-Dollar-Index sowie deren jüngste Entwicklung; Quelle: Wind, 36Kr

In Anbetracht der volatilen Goldpreisentwicklung zwischen November und Dezember letzten Jahres weist der Trump-Trade 2.0 auf eine doppelseitige Auswirkung auf den Goldpreis hin. Einerseits sorgt das Umfeld eines starken US-Dollars und schwacher US-Staatsanleihen für einen gewissen Druck auf die Goldpreise; andererseits würde der Einfluss der Handelspolitik von Trump auf das globale Handelsumfeld die Nachfrage nach sicheren Anlagen ankurbeln, was die Goldpreise unterstützen würde. Die zwei Impulsartigen Anstiege der Goldpreise im November und Dezember des letzten Jahres zeigen, dass Investoren ein umfassenderes und tieferes Verständnis des Trump-Trade 2.0 entwickelt haben, und das natürliche Umfeld der schwachen Edelmetalle bereits durchbrochen wurde.

Abbildung: Kursentwicklung von COMEX-Gold; Quelle: Wind, 36Kr

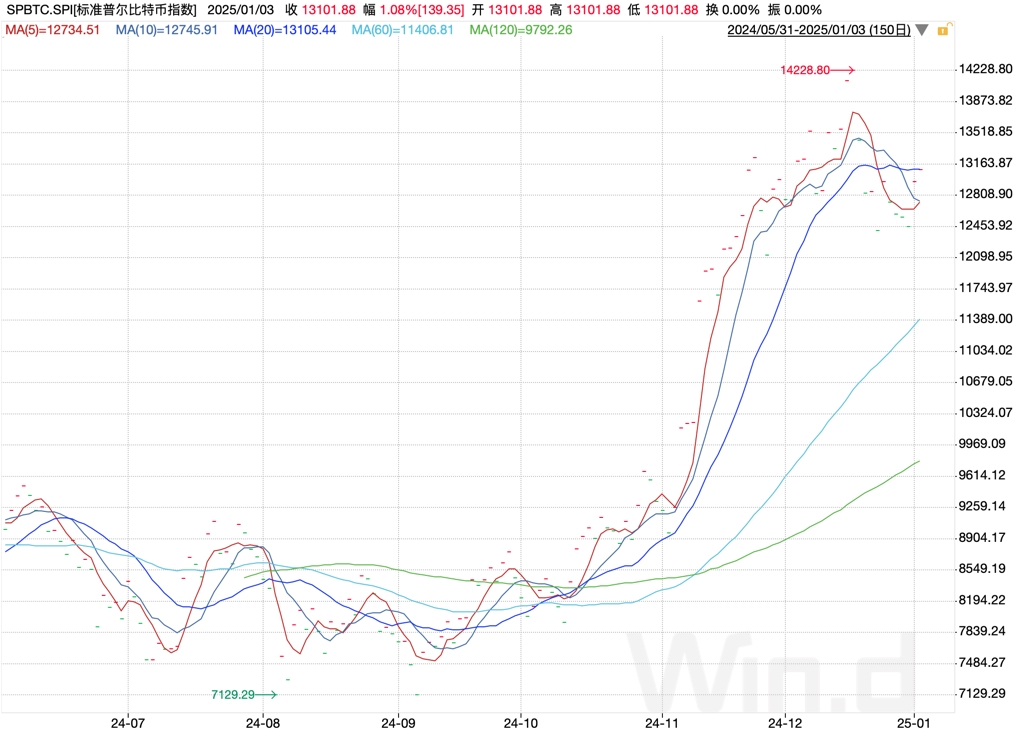

Der Einfluss des Trump-Trade 2.0 auf Bitcoin verdient Beachtung. Bitcoin ist ein typisches Risikoasset und profitiert von den Vorteilen des Trump-Trades (höhere Risikoneigung, vorteilhaft für Risikoassets). Gleichzeitig unterstützt Trumps Haltung gegenüber Bitcoin das Preiswachstum von Bitcoin zusätzlich. Nach Trumps Wahlsieg stieg der Bitcoin-Preis von Anfang November bis Mitte Dezember exponentiell, parallel dazu glänzten auch die Bitcoin-bezogenen Indizes. Jedoch führte die Erklärung von Fed-Chef Powell beim Sitzungstreffen der US-Notenbank Mitte Dezember, dass er nicht am Bitcoin-Strategic-Reserve-Plan (BSR) teilnehmen möchte, zu einem abrupten Rückgang der Bitcoin-Preise, und auch die Bitcoin-bezogenen Indizes durchliefen erhebliche Anpassungen.

Abbildung: Kursentwicklung des Standard & Poor's Bitcoin Index; Quelle: Wind, 36Kr

02 Warum kühlt sich der Trump-Trade 2.0 strukturell ab?

Der Trump-Trade 2.0 spiegelt sich im Wesentlichen in der Preisgestaltung von Anlageklassen wider. Seine wichtigsten politischen Ausrichtungen wie nationale Abschottung, fiskalische Anreize, Deregulierung, Steuersenkungen, Fokus auf traditionelle Energie sowie Industriesubventionen fördern im Allgemeinen das Wirtschaftswachstum und sind daher vorteilhaft für Risikoasset. Folglich gehen die Erwartungen bezüglich Anlageklassen unter dem Einfluss des Trump-Trade 2.0 in Richtung eines starken US-Aktienmarktes, eines starken US-Dollars, eines starken Ölpreises und starker Basismetalle sowie schwacher US-Staatsanleihen und Edelmetalle.

Jedoch zeigen die Preisänderungen der Hauptanlagen im Dezember, dass die andere Seite der Trump-Politik, insbesondere Zölle und Einwanderung, welche zur Reflation führen, die richtlinienmäßige Zurückhaltung der Federal Reserve beeinflussen, was wiederum die Preise und Erwartungen der Hauptanlagen beeinflusst. Mit steigenden Inflationserwartungen in den USA muss die Fed mit hohen Zinsen reagieren, sodass Anleger geldpolitische Straffungserwartungen berücksichtigen. Zugleich könnte die US-Wirtschaft einem Stagnationsrisiko gegenüberstehen.

Aus einem ereignisgetriebenen Blickwinkel wurde der Best-Effort-Handel zwischen November und Dezember als Fortsetzung der Trump-2.0-Doktrin kurzfristig zu einem Aktienstromantrieb. Aufgrund der Bedenken der Anleger hinsichtlich Best Effort, deren Eignungsbedenken für die Schuldenkontrolle und in Kombination mit der langfristigen Verschuldung des US-Haushaltes, schwächte sich die Best-Effort-Handelsstimmung ab. Nach der hawkischen Richtungsentscheidung der Fed im Dezember begann der Markt, die restriktiven Risiken und das Stagnationsrisiko zu betrachten, was dazu führte, dass sowohl US-Aktien als auch -Anleihen im Dezember schwächer wurden.

Mit Blick auf die Zukunft, da Trump im Amt ist, bleibt die Erwartungsdifferenz zu seiner Politik der Mittelpunkt des Marktes. Der Trump-Trade 2.0 wird sich weiter entfalten, wobei sich der Handel vor allem um marginale Veränderungen der Reflationserwartung, der geldpolitischen Erwartung und der Wirtschaftswachstumserwartung drehen wird. Einflussmöglichkeiten können durch Szenarioannahmen abgeleitet werden, z.B. wenn die Einwanderungs- und Zollpolitik weniger stark als erwartet ausfallen, schwächt sich das Reflationsrisiko ab, womit die geldpolitische Erwartung taub wird, was sich positiv auf Risikoassets, negativ auf sichere Anlagen auswirkt; im umgekehrten Fall könnte es zu einer erneuten Doppelbaisse bei Aktien und Anleihen kommen.

* Haftungsausschluss:

Der Inhalt dieses Artikels gibt nur die Meinung des Autors wieder.

Der Markt birgt Risiken, Investitionen sollten mit Vorsicht betrachtet werden. In keinem Fall stellt die in diesem Artikel enthaltene Information oder Meinung eine Investitionsempfehlung für jedermann dar. Vor einer Investitionsentscheidung, falls erforderlich, sollten Anleger unbedingt professionelle Beratung einholen und vorsichtig entscheiden. Wir beabsichtigen nicht, Unterzeichnungsdienstleistungen oder Dienstleistungen anzubieten, die eine spezifische Qualifikation oder Lizenz erfordern.