智氪丨低点涨幅40%,2024年A股重回亚洲前五

Autor | Huang Yida Ding Mao Fan Liang

Redakteur | Zheng Huaizhou

Im Jahr 2024 erlebte der A-Aktienmarkt den heftigsten Bullen- und Bärenkampf der letzten fünf Jahre; der Shanghai Composite Index verzeichnete eine jährliche Schwankungsbreite von 34 % mit über 1.000 Punkten Veränderung. Die hohe Volatilität war im Wesentlichen auf eine bedeutende Wende in der Ausrichtung der makro- und kapitalmarktpolitischen Maßnahmen zurückzuführen.

Bei der Kapitalmarktpolitik wurde Anfang April das "neue Neun-Punkte-Programm des Staates" offiziell veröffentlicht, welches ein strenges Delisting-System einführte, leistungsschwache Unternehmen bekämpfte, börsennotierte Unternehmen zu höheren Dividenden ermutigte und den Investorenertrag betonte. Dies legte den Investitionston für die kommenden Jahre fest. Auf der Finanzpolitik-Sitzung Ende September wurden Maßnahmen wie die Schaffung von Wertpapier-, Fonds- und Versicherungs-Umtauschanleihen sowie spezielle Refinanzierungen für Aktienrückkäufe und -käufe eingeführt, die potenziell enorme Mittel in den Kapitalmarkt spülten.

Im Bereich der makroökonomischen Politik kündigte das Finanzministerium im November die Umsetzung eines umfassenden Schuldenabbauplans an, und die Zentrale Wirtschaftskonferenz im Dezember setzte einen äußerst positiven Ton für 2025, indem sie "aktivere und engagiertere makroökonomische sowie expansive Fiskal- und moderat lockere Geldpolitik" in Aussicht stellte. Ein starkes Ankurbeln des Konsums, eine Steigerung der Investitionseffizienz und eine umfassende Erweiterung der Inlandsnachfrage wurden klar definiert.

Insgesamt entzündete die Serie von Maßnahmen nach dem 24. September die A-Aktienmarkt-Dynamik erfolgreich und der Wind All A Index stieg 2024 um über 12 %, wobei der Anstieg vom Tiefpunkt über 40 % betrug, jedoch noch nicht die Rückgänge der Jahre 2022 und 2023 wettmachte.

Obwohl das Jahr 2024 jetzt Vergangenheit ist, bleibt es für Investoren ein wichtiger Bezugspunkt, wenn es darum geht, den Marktstatus 2025 genau zu bestimmen und die Marktentwicklung von 2025 einzuschätzen.

Daher hat 36Kr die entscheidenden Wendepunkte und Markt-Hotspots des Kapitalmarkts 2024 auf der Grundlage eines Quartalszeitplans überprüft, um Investoren dabei zu unterstützen, ein umfassendes Verständnis des Marktes 2024 zu entwickeln und so klarere Erwartungen für die Marktentwicklung 2025 zu haben.

Rückblick auf das erste Quartal: Beginn der Transformation, Stimmungsaufhellung

Zu Beginn des Jahres 2024 setzte der Markt die schwache Erwartungslogik von 2023 fort, während Ereignisse wie der Zusammenbruch von Schneeballprodukten und umfangreiche Rückgänge im Bereich Quantität den Markt von Januar bis Anfang Februar in einen breiten Rückgang versetzten, und der Shanghai Composite Index auf 2600 Punkte sank.

Der Wendepunkt trat am 7. Februar ein, als Wu Qing zum Vorsitzenden der CSRC ernannt wurde, und seine Erfahrung in der Wertpapieraufsicht führte zu einer spürbaren Stimmungsaufhellung am Markt. Der A-Aktienmarkt startete eine Erholungsphase, und der Shanghai Composite Index kletterte von 2635 Punkten bis über die 3000-Punkte-Marke und schloss Ende März bei 3041 Punkten, mit einem Anstieg im ersten Quartal 2024 von 2,23 %.

In dieser Phase änderte sich zwar die Kapitalmarktstimmung, doch die makroökonomischen Faktoren verbesserten sich kaum merklich. Vor diesem Hintergrund begann sich die Barbell-Strategie abzuzeichnen, die sowohl defensive Dividendenwerte als auch hochriskante, wenig von makroökonomischen Entwicklungen beeinflusste Sektoren in Betracht zieht. Ebenso versuchte der Markt, in Erwartung von politischem Rückenwind frühzeitig günstige Geschäfte zu tätigen.

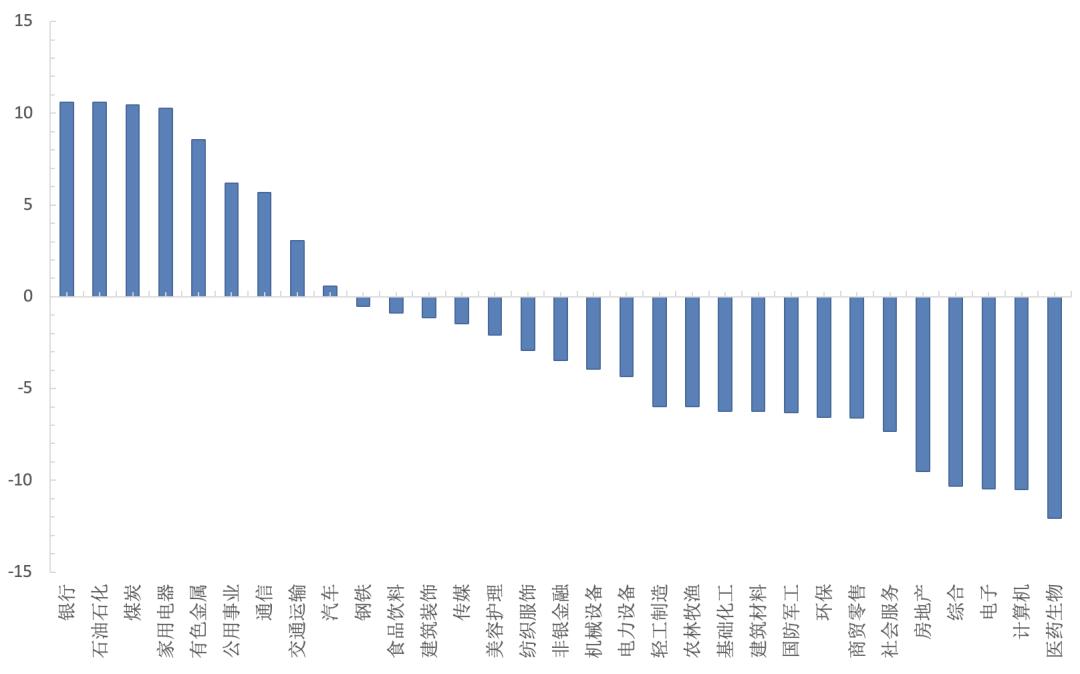

In der Performance der breiten Indizes zeigte sich ein übergeordnetes Muster: Ein starkes Großkapital- und Schwachkleinkapital, wobei CSI 300 > CSI 500 > CSI 1000 > CSI 2000 rangierte. Aus Branchensicht war das Dividenden-Segment im ersten Quartal 2024 unzweifelhaft am herausragendsten: Shenwan-Öl- und Petrochemie, Haushaltsgeräte, Kohle, Banken verzeichneten alle Zuwächse von über 10 %; dagegen büßten Pharmazie, Elektronik, Immobilien erheblich ein.

Das Performance der Konzeptindizes verdeutlicht den oben genannten Handelsstil. Im ersten Quartal 2024 überstiegen Wind-Konzeptindizes mit politischen Trieben (Ausrüstungserneuerung, neue Produktionskapazitäten, staatseigene Unternehmen, ZSE) und Barbell-Strategien (staatliche Kohleunternehmen, ausgewählte Schifffahrt, KIMI-Konzept, optische Kommunikation) Zuwächse von mehr als 10 %.

Alles in allem war das erste Quartal 2024 eine Phase der gefühlten Erholung des Kapitalmarkts, die unter der Erwartung von Markt-Korrekturen stand, ohne zu viel Makro-Erholung zu handeln.

Bild: Quartalsmäßige Auf- und Abwärtsbewegungen von 31 Shenwan-Index-Untersektoren; Quelle: wind, 36Kr

Rückblick auf das zweite Quartal: Schwankender Abwärtstrend, Defensive überlegen

Im zweiten Quartal zeigte der A-Aktienmarkt zunächst Schwankungen, gefolgt von einem Rückgang, wie die Performance der breiten Indizes widerspiegelt: der Shanghai Composite Index fiel im zweiten Quartal um 2,43 %, der Wind All A Index um 5,32 % und der CSI 300 um 2,14 %.

Aus Sicht der Investoren erlebten die A-Aktien im zweiten Quartal nach einem deutlichen Anstieg im ersten Quartal, wobei einige Aktien eine Bewertung erreichten, die sich vom Fundament entfernt hatte, Rückgänge aufgrund von Bewertungsrisiken waren durchaus normal. Außerdem erzielten Investoren kurzfristig erhebliche Gewinne, was Gewinnmitnahmen zu einer vernünftigen Wahl machte.

Aus Sicht des Erwartungsmanagements verstärkten sich die Schwäche in Inflations-, Finanz- und Konjunkturdaten und bestätigten die zögerliche Binnenwirtschaft, wodurch sich die Wahrnehmung eines "schwachen Ist-Zustands" festigte. Politisch wurden zwar durch das "neue Neun-Punkte-Programm", Politbüro-Sitzungen und andere Quellen positive Signale gesendet, jedoch bestanden deutliche Diskrepanzen zwischen der Politikverstärkung und den Markterwartungen.

Daher war die tiefgreifendere Ursache der Anpassung im zweiten Quartal der A-Aktien die negative Resonanz zwischen der "schwachen Ist"-Preisgestaltung durch Investoren und dem Politik-Erwartungs-Terminus.

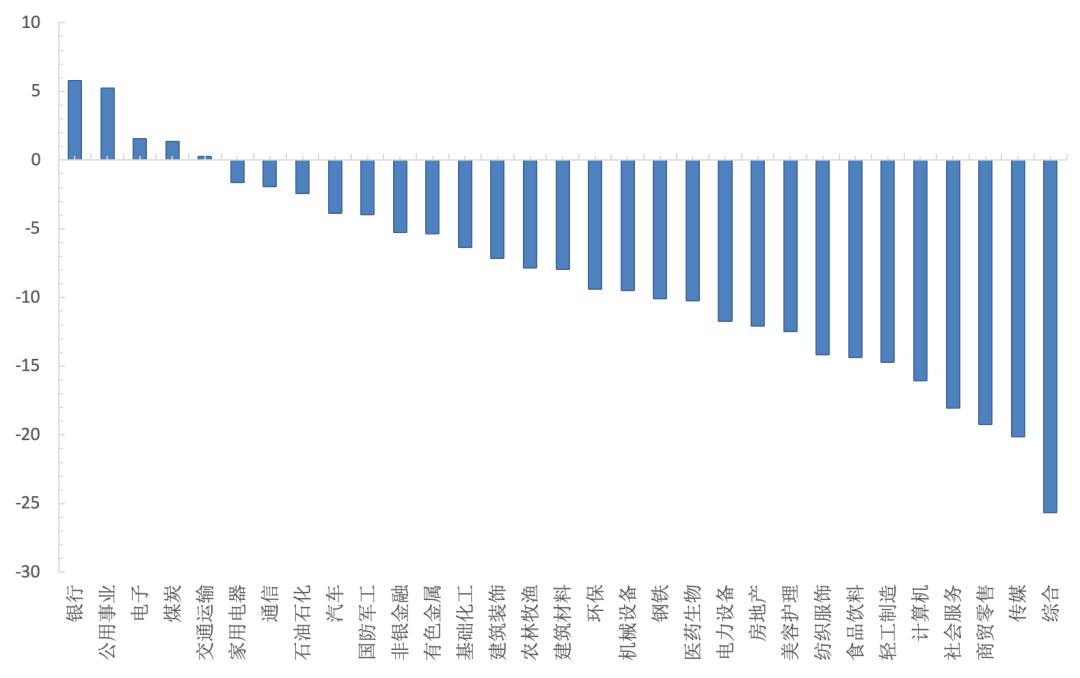

In Bezug auf die Performance der breiten und Konzept-Indizes zeigte sich durch das Ergebnis von Investorenstimmungen und kontinuierlichen Marktanpassungen, dass defensive Strategien überlegen waren, was bedeutete, dass Aktien mit hohem Marktkapitalwert im Vergleich zu solchen mit niedrigem Marktwert widerstandsfähiger blieben, und der Dividendensektor führte als Hauptstrang des Marktes die Liste an.

Bemerkenswert ist, dass Dividendenaktien branchen-/konzeptbedingt stark differenziert wurden: Kohle und Banken wurden aufgrund ihrer großzügigen Dividenden von Investoren bevorzugt, und der Wind-Unternehmens-Coal-Index sowie der Unternehmens Bank Index stiegen im zweiten Quartal um 12,3 % bzw. 7,3 %. Kohlenstoff war damit auf der Liste des Wind-Konzept-Indexes an erster Stelle.

Die Grundversorger, das Herzstück der Dividenden-Klasse, passen gut zur damaligen Markttendenz, auch waren ihre Fundamentaldaten stark: Der Shenwan-Versorgung-Index stieg im zweiten Quartal um 5,2 %, was ihn hinter der Bank in der Branche platzierte. Das Teil-Segment der Kernenergie profitierte von der Politikförderung der "starken neuen Produktionskapazität", und Aktien wie China National Nuclear Power und China Nuclear Construction stiegen im zweiten Quartal um 16 % bzw. 13 %.

Im Gegensatz dazu litten große Konsumenten aufgrund des "schwachen Ist-Zustands" erheblich, insbesondere optionale Konsum- und Konsumdienstleistungen fielen stark, während der Wind Consumer Services Index im zweiten Quartal um 20,3 % und der Wind Consumer Retail Index im gleichen Zeitraum um 19,8 % zurückgingen. Bei Immobilien hat die Politikabsicherung die Branchenerwartungen teilweise verbessert, aber die fundamentale Lage hat sich kurzfristig nicht umgekehrt. Der Shenwan-Real-Estate-Index fiel im zweiten Quartal um 12 %.

Bild: Quartalsmäßige Auf- und Abwärtsbewegungen von 31 Shenwan-Index-Untersektoren im zweiten Quartal; Quelle: wind, 36Kr

Rückblick auf das dritte Quartal: V-förmige Umkehrung

Das dritte Quartal der A-Aktien kann als Himmel und Hölle beschrieben werden; der Markt vollzog eine V-förmige Erholung ab dem 24. September. Zwischen dem 1. Juli und 23. September setzte sich der Marktrückgang des zweiten Quartals fort, und die Ende September erzielten Shanghai Composite Index-Tiefs markieren die zweitniedrigsten im Jahr. Nach minimalen Erholungen, die auf komprimierte Bewertungen zurückzuführen sind, kam es zu einer kleinen Erholung.

Aus einer gesamtwirtschaftlichen Perspektive stellte diese Phase der A-Aktien dar, dass bei einer schwachen wirtschaftlichen Erholung der Markt relativ tief lag, und obwohl die fortwährenden Verluste lange anhielten, konnte der Anfangsstand des Jahres nicht weiter gesenkt werden. Trotz impulsgesteuerter Auswirkungen von ausländischen Investitionen, Regulierung von Handelsregeln, Börsenmaklerrestrukturierungen und anderer Ereignisse, führte eine pessimistische wirtschaftliche Erwartung dazu, dass der Markt keine ausreichende Aufwärtsdynamik und Katalysatoren hatte, auf Dividenden gerichtete Strategien blieben der Schutzhafen für Investoren.

Nach der Ankündigung eines umfassenden Wirtschaftsstimulusprogramms am 24. September änderten sich die makroökonomischen Erwartungen, und der A-Aktienmarkt stieg dramatisch an, wobei die Verluste im dritten Quartal vorübergehender Natur waren. Der Shanghai Composite Index stieg im dritten Quartal um 12,44 %, wobei die Zuwächse zwischen dem 24. und 30. September 21,4 % betrugen. Dies ist als die bekannte 924-Story bekannt, wo eine Richtungsänderung der Politik das Bullenemblem des A-Aktienmarktes festlegte.

In der Woche vom 24. September kündigte die Federal Reserve offiziell eine Zinssenkung an, wodurch sich der Abwertungsdruck des Renminbi verringerte und die anhaltende Anziehungskraft aus Kapital aus den USA durch Zinsunterschiede zwischen China und den USA abgeschwächt wurde. Dies dachte sich als ein der Grundvoraussetzungen für eine weltweit lockere Geldpolitik. Mit weiteren Erwartungen an eine lockere Liquidität synchronisierte sich dies bald mit der bullishen Erwartung der 924-Phase.

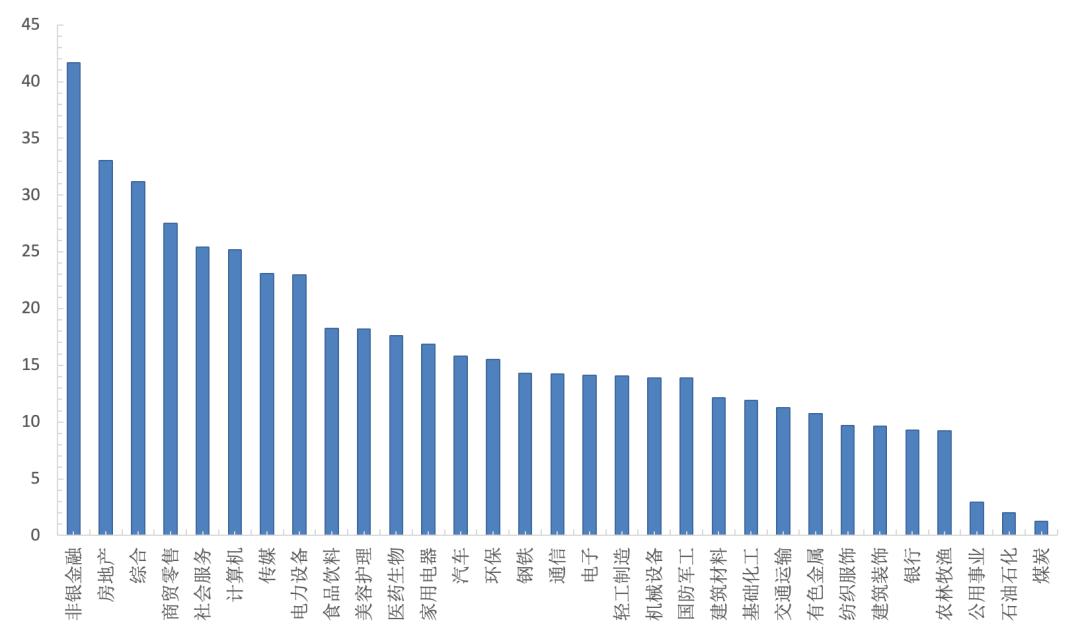

Die kontinuierlichen Rückgänge hatten den A-Aktien einen elastischen Charakter verliehen, der Marktstil wechselte von defensivem Verhalten zu einem allgemeinen Anstieg, mit Brokern und Handelssoftware an der Spitze: Der Stock-Market-Software-Index und der Broker-Index stiegen im dritten Quartal um 88 % bzw. 41 %. Im Bullenszenario stieg das Risikobewusstsein deutlich, und die KS-Bereichserwartungen wurden vorab ausgegeben, und der CEB-Preiswertaktien-Index stieg im dritten Quartal um 75 %.

In sektoralem Kontext, angetrieben vom 924-Fall, stiegen alle Hauptsektoren im dritten Quartal. Der Shenwan Non-Bank Financial Index stieg um 42 %, was ihn als führend positionierte; obwohl keine grundlegenden Verbesserungen erkennbar waren, stieg der Real-Estate-Index, beflügelt durch politisch erwartete Vorteile, Valuation und Market Sentiments, im dritten Quartal um 33 %, was ihn direkt hinter Non-Bank Financials auf dem zweiten Platz platzierte; Banken, Kohle und Versorgungsunternehmen, die im zweiten Quartal relativ gut abschnitten, rangierten nun weiter hinten.

Bild: Quartalsmäßige Auf- und Abwärtsbewegungen von 31 Shenwan-Index-Untersektoren im dritten Quartal; Quelle: wind, 36Kr

Rückblick auf das vierte Quartal: Schwankender Aufwärtstrend, Intensivierte Volatilität

Nach dem euphorischen Marktgeschehen von Ende September bis Anfang Oktober begann der A-Aktienmarkt nach dem Nationalfeiertag eine langsam steigende Seitwärtsbewegung und wechselte von einem breit angelegten Aufschwung zu einem strukturierten Geschehen. In diesem Zeitraum ergaben sich mehrere wichtige Merkmale:

1. Der Markt stieg weiter an, doch die Kraft und das Volumen nahmen merklich ab. Im vierten Quartal stiegen der Shanghai Composite Index um 0,46 % und der Wind All A um 1,62 %, deutlich unter den Leistungen des dritten Quartals, und gleichzeitig sanken sowohl das durchschnittliche Handelsvolumen als auch der Umsatz kontinuierlich.

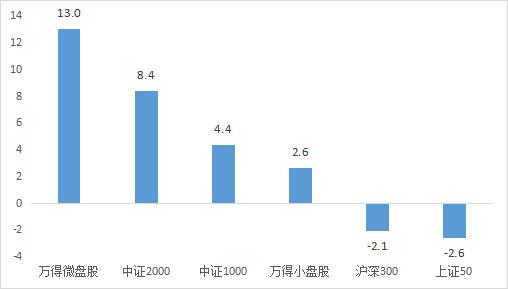

2. Der Markt zeigte eine klare Divergenz, mit Small-Cap-Werten, die sich besser entwickelten als Large-Cap-Werte. Im vierten Quartal verzeichneten der CSI 1000, der CSI 2000, der Wind Small-Cap und der Wind Micro-Cap-Indizes Zuwächse von 4,4 %, 8,4 %, 2,6 % und 13,0 %, deutlich besser als die zeitgleich rückläufigen CSI 300 und Shanghai 50 von -2,1 % und -2,6 %.

Bild: Quartalsmäßige Auf- und Abwärtsbewegungen von Broad-Base Indizes im vierten Quartal; Quelle: wind, 36Kr

3. Fehlende klare Leitlinien, schnellere Branchenrotation. Konzepte wie Low-Altitude-Economy, IPOs, Mergers & Acquisitions und Kultivierung von Diamanten traten in den Vordergrund, während im ersten Halbjahr aktive Konzepte wie AI Computing Power und Dividenden wieder auf der Bühne erschienen. Insgesamt stiegen von den 31 Shenwan-Hauptsektoren 15, die Top-3 Aufsteiger waren Handelsretail (18,2 %), General (18,0 %) und Elektronik (14,2 %), während die größten Rückgänge bei Beauty Care (-11,5 %), Nichteisenmetallen (-9,3 %) und Lebensmitteln und Getränken (-8,4 %) verzeichnet wurden; auch im Bereich der Konzept-Indizes gab es sowohl Auf- als auch Abschwünge, wobei die Top-5 Gainern im Wind Hot Konzept Index waren: Kultivierte Diamanten (53,2 %), Smallest Market Cap Index (51,7 %), Wintertourismus-Index (41,5 %), IPO-Wirtschaftsindex (39,7 %) und ASIC-Chip-Index (38,8 %).

Bild: Quartalsmäßige Auf- und Abwärtsbewegungen von 31 Shenwan-Index-Untersektoren im vierten Quartal; Quelle: wind, 36Kr

Ursachenbezogen, erlebte der A-Aktienmarkt eine umfassende Anpassung der Bewertungen im vierten Quartal, die wieder auf ein vernünftiges Niveau nahe dem 10-jährigen Bewertungs-Median herunterkamen, während bei einer reduzierten Sicherheitsmarge die Marktoptimismus ebenfalls nachließ. In diesem Kontext setzte das vierte Quartal die Aufgabe fort, vorangegangene Marktstimmungen zu verarbeiten, während es auf den Nachweis der tatsächlichen wirtschaftlichen Anstöße durch die lockere Politik wartete.

Aus jüngsten Wirtschaftsdaten ist erkennbar, dass der PMI, Konsum- und Immobilienzahlen sich leicht verbesser'n, was die quartalsweise Stärke der Wirtschaft zeigt, jedoch bleibt das Preisniveau niedrig, und auch die Erwartungen an veränderte Unternehmensgewinne befürchten kein substantielles Anziehen, was zu merklich steigenden Marktdiskrepanzen führt.

Andererseits verursachte die Zunahme der globalen Ungewissheit im vierten Quartal weitere Erschütterungen für A-Aktien. Mit der amerikanischen Wahl kamen geopolitsiche Spannungen zwischen China und USA auf, was nicht nur unmittelbar das Risikobewusstsein des Marktes beeinträchtigte, sondern auch die steigenden Exportängste und die zunehmenden Herausforderungen für ein weiteres Wirtschaftswachstum verschärfte. Unter diesen Eindrücken begann der Markt auf weiterführende Erklärungen der Entscheidungsträger zu warten, die mit der zentralen Wirtschaftstagung Ende des Jahres verbunden und die Marktschwankungen verschärften.

Im Ergebnis wurden von den verantwortlichen Gremien während der Dezember-Konferenz die Maßnahmen seit Ende September anerkannt, die parallel das Ziel formulierten, 2025 eine verstärkte außerordentliche antizyklische Anpassung anzustreben, was auf eine hohe Fortsetzungswahrscheinlichkeit der derzeitigen lockeren Politik hinweist und so die Grundlage für die Marktperformance in der nächsten Periode bildet.

In Summe kehrte der Markt nach einer Periode der starken Zuwächse wieder zu einer rationaleren Phase zurück und es ist notwendig, Geduld zu haben, um die tatsächliche Implementierung von Maßnahmen und die Verbesserung der Fundamentaldaten zu beobachten, was der Hauptgrund für den schwankenden Aufwärtstrend und die schwankungsintensive Erhöhung im vierten Quartal war.

Ausblick auf 2025: Chancen in Herausforderungen entdecken

Im Jahr 2025 steht sowohl im In- als auch Ausland vor erheblichen Herausforderungen, und es wird erwartet, dass der A-Aktienmarkt einer Vielzahl von Einflüssen ausgesetzt ist, die Volatilität weiter vergrößern könnte. Nach der Bewertungsanpassung Ende September, befindet sich der A-Aktienmarkt derzeit in einer Warteschleife einer fundamentalen Überprüfung des Endes der ersten Bewertungsphasen-Rally. Ob es im Jahr 2025 zu einem erneuten Trendgeschehen kommt, hängt maßgeblich davon ab, ob die dritte Erholungsphase erreicht wird, die von einer grundlegenden Verbesserung getragen wird.

Aktuell besteht die Notwendigkeit, die politischen Maßnahmen weiter zu stärken, um die Auswirkungen der inneren und äußeren Unsicherheiten auszugleichen. Den Aussagen der Jahresendkonferenzen zufolge ist die Entschlossenheit der Entscheidungsträger, die expansiven Maßnahmen fortzusetzen, stark, wodurch die politischen Risiken gering bleiben. Zukünftig profitieren insbesondere unter den anhaltenden fiskalischen Unterstützungen Konsum- und Immobiliensektoren, was das Wirtschaftswachstum fördert und die fundamentalen Verbesserungen nachhaltig stimuliert, letztlich die Unternehmensgewinne anheizt. Nach den Mainstream-Ansichten der Broker könnte die Bestätigung der fundamentalen Erholung im zweiten Halbjahr 2025 sichtbar werden.

In der Kapitalausstattung besteht im Jahr 2025 weiterhin ein zweifaches Potenzial für Zusätze: Ein Zuwachs könnte durch die Investition von Überschussvermögen von Einwohnern unterstützt werden, das vor allem davon abhängt, dass sich das Vertrauen und die Konsumbereitschaft von Privatanlegern verbessern. Der andere Anstieg erfolgt durch den Zufluss von In- und Auslandsinstitutionen in einem allgemein lockeren Liquiditätsrahmen.

Aus Bewertungssicht sind zwei Entwicklungen anzunehmen: Einerseits wird der risikolose Zinssatz 2025 aller Voraussicht nach sinken und folgt einerseits, was A-Aktien Bewertungsspielräume verschafft; andererseits bietet die gegenwärtige faire Bewertung der A-Aktien, im internationalen Vergleich jedoch eine signifikanten Diskont von über 10 %. Sollten sich fundamentale Daten wie erwartet verbessern, könnte das latente Potenzial der Unterbewertung sichtbar werden und A-Aktien zu einer neuen Phase des Davis Double Ups führen, wo Fundamentaldaten und Bewertungen gemeinsam einen Aufschwung generieren.

Zusammenfassend lässt sich sagen, dass sowohl aus fundamentaler, als auch kapitalmäßiger und bewertungsbezogener Sicht im Jahr 2025 eine erhebliche Investitionschance am A-Aktienmarkt besteht. Zugleich sollten sich Investoren jedoch der tatsächlichen Wirksamkeit von Fiskalpolitiken und der weitergehenden Entwicklungen im Hinblick auf geopolitische Risiken bewusst sein.

* Haftungsausschluss:

Der Inhalt dieses Artikels spiegelt nur die Ansicht der Autoren wider.

Der Markt birgt Risiken, und Investitionen sollten mit Vorsicht getätigt werden. In jedem Fall stellen die in diesem Artikel dargelegten Informationen oder Ansichten keine Anlageempfehlung für irgendjemanden dar. Bevor Sie eine Investition tätigen, sollten Sie sich bei Bedarf an Fachleute wenden und sorgfältige Entscheidungen treffen. Wir beabsichtigen nicht, den Parteien bei Transaktionen Underwriting- oder Dienstleistungen anzubieten, die spezielle Qualifikationen oder Lizenzen erfordern.