Die Anzahl der Top-100-Immobilienunternehmen ist auf das Niveau von 2016 zurückgekehrt.

Dank stabiler politischer Maßnahmen, die das Vertrauen stärken und die Erwartungen verbessern, sowie der Jahresendleistung der Immobilienunternehmen schloss das Angebot und die Nachfrage nach Neubauten im Dezember 2024 mit einem „Endspurt“ ab.

In 30 Schwerpunktstädten wurden im Dezember insgesamt 18,01 Millionen Quadratmeter verkauft, was dem Niveau von Dezember 2022 entspricht. Im Vergleich zum Vormonat stieg der Wert um 15 % und im Jahresvergleich um 17 %, verglichen mit dem monatlichen Durchschnittswert des dritten Quartals um 86 %. Im gesamten Jahr ging der kumulierte Verkauf von Neubauten im Jahresvergleich um 23 % zurück, wobei der Rückgang gegenüber dem Vormonat um 3,75 Prozentpunkte geringer ausfiel.

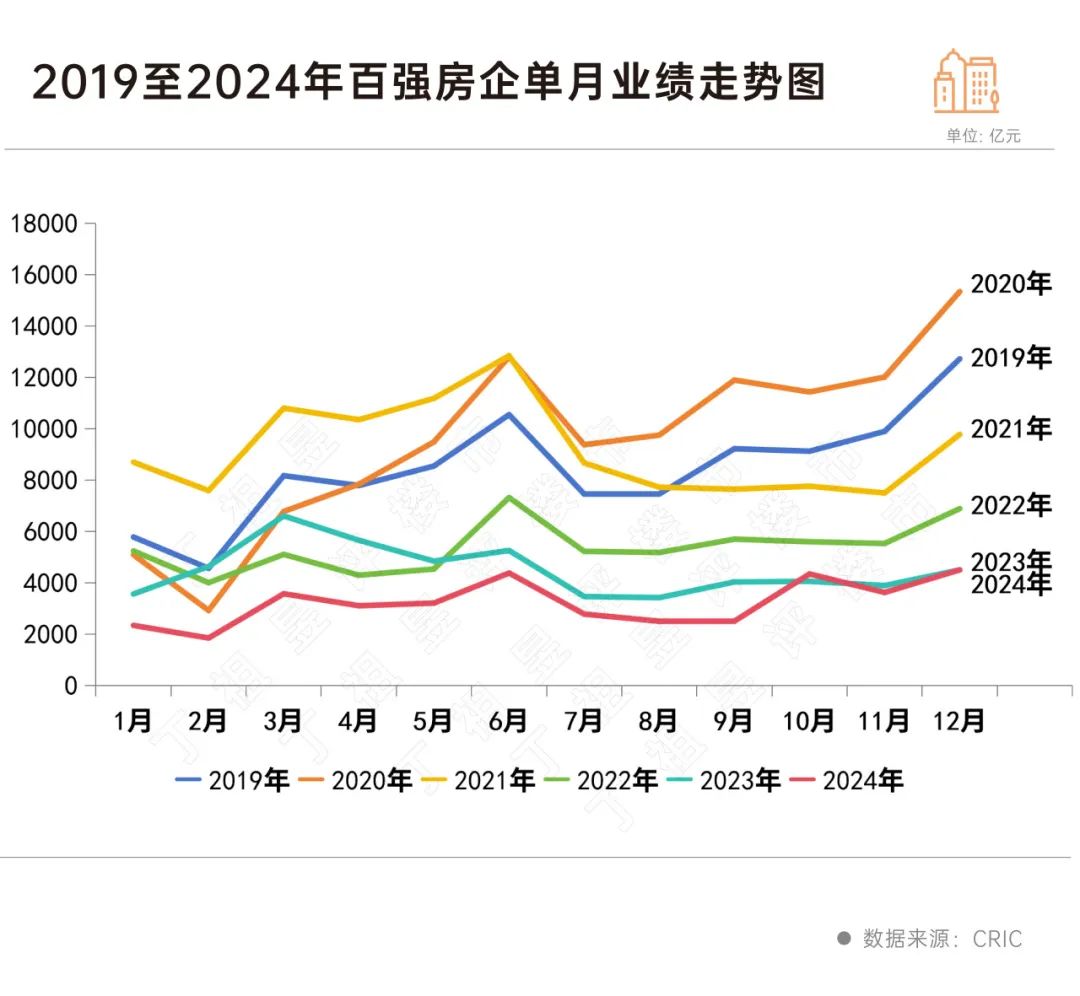

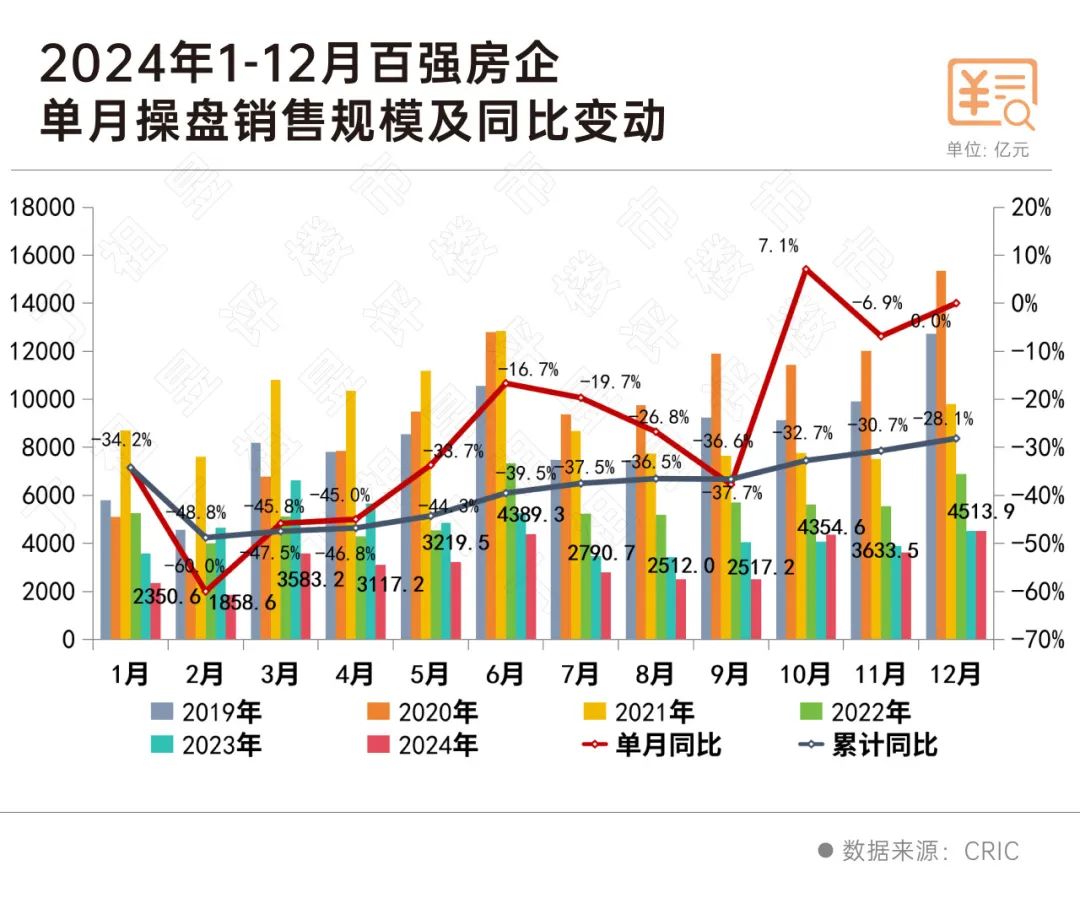

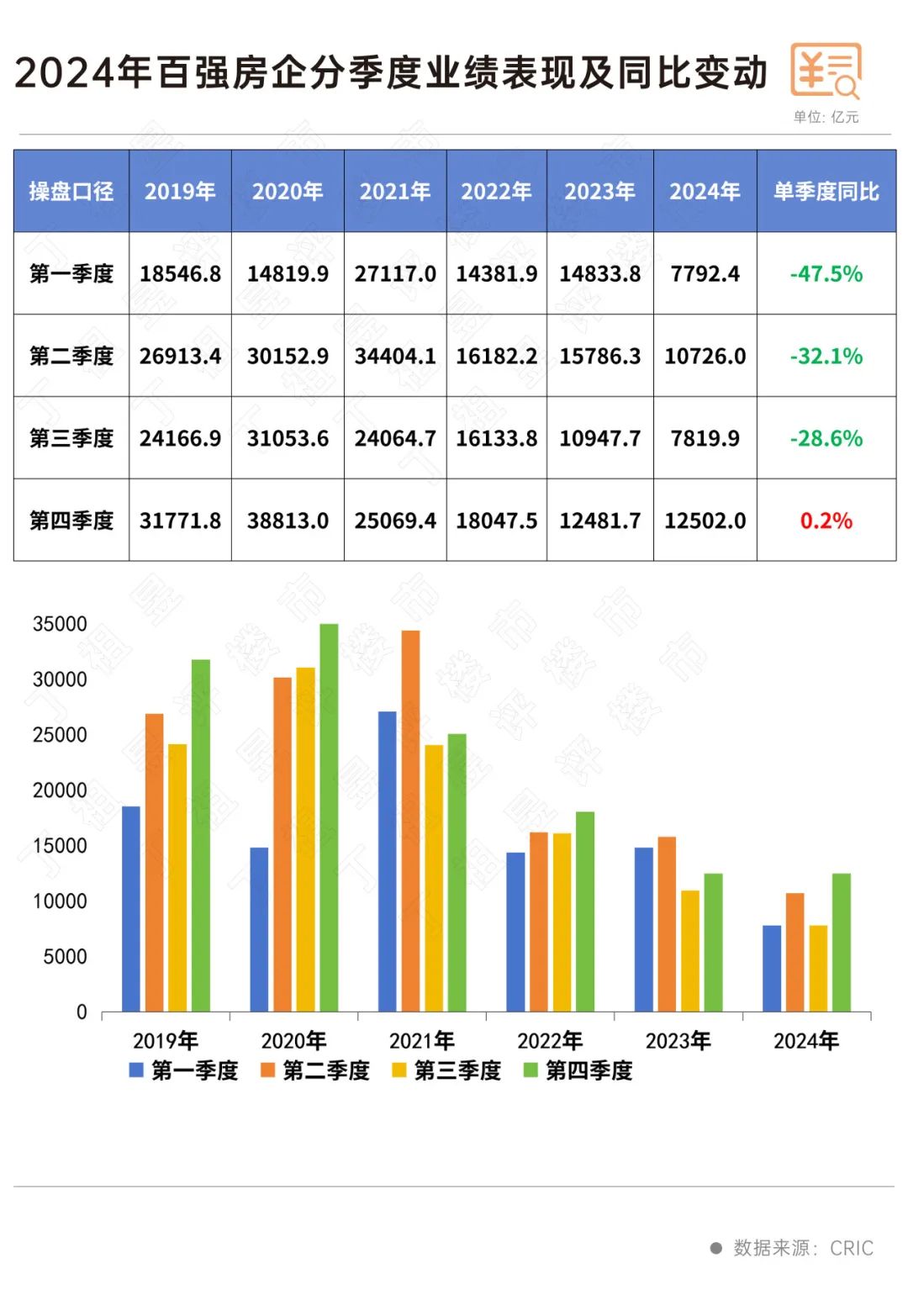

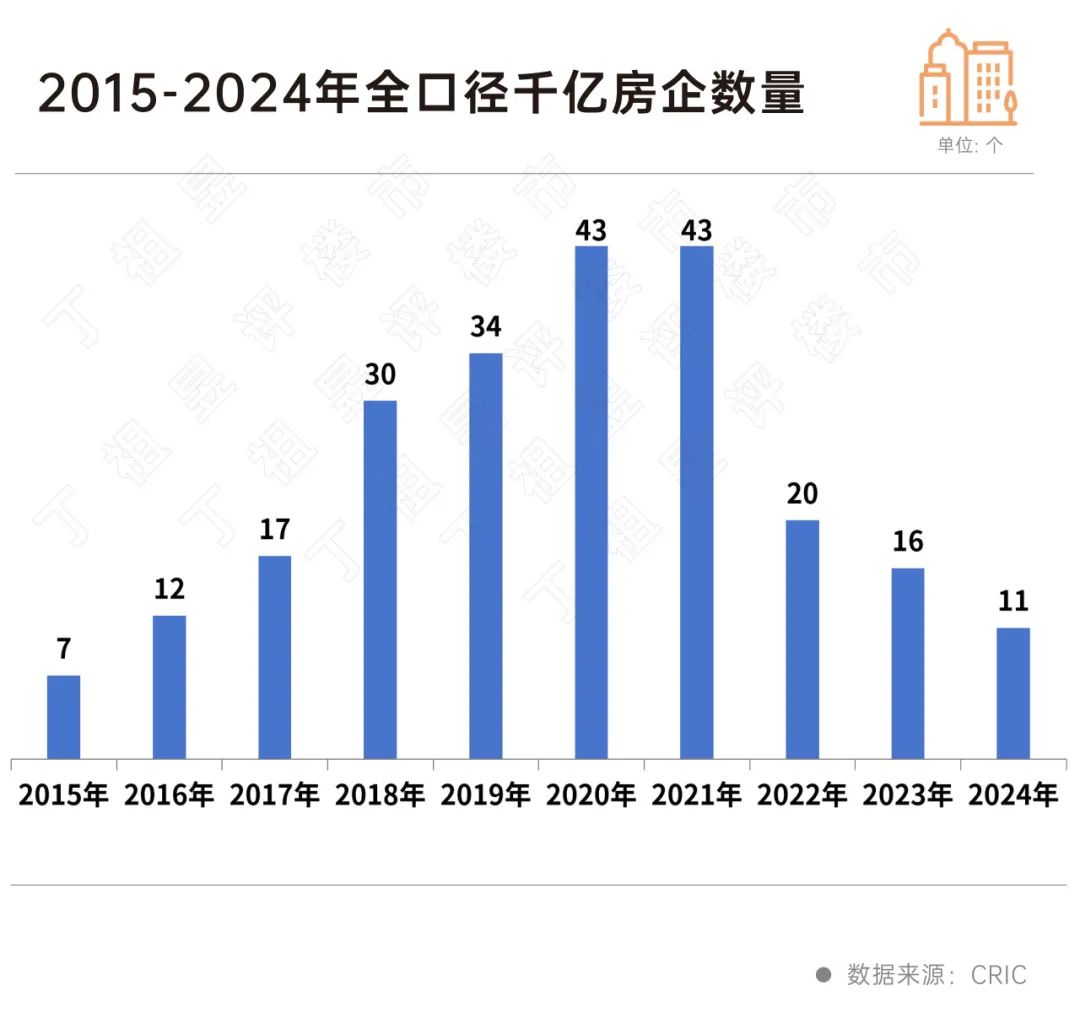

Im vierten Quartal stiegen die Verkäufe der Unternehmen an, und die Verkaufsbeträge der Top-100-Immobilienunternehmen verzeichneten im Jahresvergleich ein kleines Plus von 0,2 %. Die Verkaufsdynamik war deutlich besser als in den ersten drei Quartalen. Im Dezember erzielten die Top-100-Unternehmen einen Verkaufsbetrag von 451,39 Milliarden Yuan, das entspricht einem Anstieg von 24,2 % gegenüber dem Vormonat und blieb im Jahresvergleich stabil, während die kumulierte Leistung im Vergleich zum Vorjahr um 28,1 % zurückging. Die Anzahl der Immobilienunternehmen mit einem Umsatz von über einer Billion Yuan sank 2024 weiter auf 11, was dem Niveau von 2016 entspricht.

01

Die kumulierte Leistung der Top-100-Immobilienunternehmen sank um 28,1 % im Jahresvergleich

Im Dezember 2024 erzielten die Top-100-Immobilienunternehmen einen Verkaufsbetrag von 451,39 Milliarden Yuan, ein Anstieg von 24,2 % gegenüber dem Vormonat, blieb im Jahresvergleich stabil. Kumuliert betrachtet erzielten die Top-100-Unternehmen im Zeitraum Januar bis Dezember einen Verkaufsbetrag von 3,884,02 Milliarden Yuan, ein Rückgang von 28,1 % im Jahresvergleich, wobei der Rückgang im November um fast 2,6 Prozentpunkte geringer wurde.

Bildquelle: CRIC

Bildquelle: CRIC

Insgesamt gesehen setzte der chinesische Immobilienmarkt im Jahr 2024 die Tendenz zur Bodenbildung und Anpassung fort, wobei der Markt in den ersten drei Quartalen auf niedrigem Niveau operierte.

Dank der fortlaufenden politischen Erleichterungen ab Ende September stieg der Umsatz der Unternehmen im vierten Quartal an und die Verkaufsbeträge der Top-100-Unternehmen wurden im Vergleich zum Vorjahr positiv, mit einem leichten Anstieg von 0,2 %. Die Verkaufsergebnisse der Unternehmen übertrafen deutlich die der ersten drei Quartale.

Bildquelle: CRIC

02

Anzahl der Immobilienunternehmen mit über einer Billion Yuan Umsatz kehrt auf das Niveau von 2016 zurück

Die Top-100-Schwelle sinkt weiter

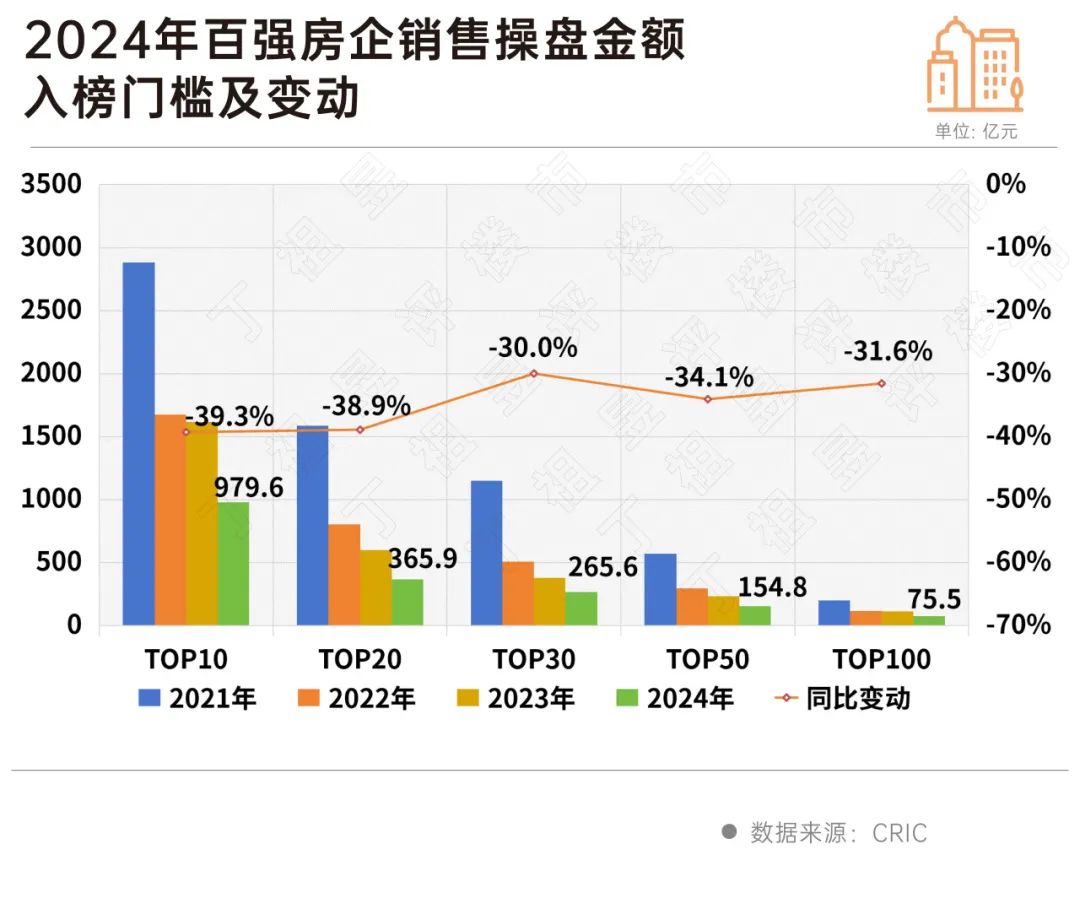

Im Jahr 2024 sank der Verkaufsschwellenwert der Top-100-Immobilienunternehmen weiter und die Schwelle für alle Abstufungen fiel auf den niedrigsten Stand der letzten Jahre.

Insbesondere sank der Schwellenwert für den Verkaufsbetrag der Top-10-Unternehmen im Jahresvergleich um 39,3 % auf 97,96 Milliarden Yuan. TOP30 und TOP50 Unternehmen senkten ihre Schwellenwerte ebenfalls um 30 % und 34,1 % auf 26,56 Milliarden und 15,48 Milliarden Yuan. Der Schwellenwert für den Verkaufsbetrag der TOP100-Unternehmen sank um 31,6 % auf 7,55 Milliarden Yuan.

Darüber hinaus sank die Anzahl der Immobilienunternehmen mit einem umfassenden Umsatz von über einer Billion Yuan im Jahr 2024 weiter auf 11 und kehrte damit auf das Niveau von 2016 zurück.

Bildquelle: CRIC

Bildquelle: CRIC

03

Der Immobilienmarkt schließt im Dezember mit einem "Endspurt" ab

Es wird erwartet, dass das erste Quartal 2025 im Jahresvergleich wieder positiv wird

Dank stabiler politischer Maßnahmen, die das Vertrauen stärken und die Erwartungen verbessern, sowie der Jahresendleistung der Immobilienunternehmen schloss das Angebot und die Nachfrage nach Neubauten im Dezember mit einem „Endspurt“ ab.

Nach Angaben von CRIC erreichte das Gesamtvertriebsvolumen in 30 Schlüsselmärkten im Dezember 18,01 Millionen Quadratmeter, was dem Niveau von Dezember 2022 entspricht, ein Anstieg von 15 % gegenüber dem Vorjahr, ein Anstieg von 17 % im Jahresvergleich, und im Vergleich zum monatlichen Durchschnitt des dritten Quartals ein Anstieg von 86 %. Der gesamte Jahresabsatz von Neubauten sank im Jahresvergleich um 23 %, wobei der Rückgang im Vergleich zum Vormonat um 3,75 Prozentpunkte geringer ausfiel.

In Bezug auf die Top-Level-Städte behielt der Markt seine Wärme, wobei vier Spitzenstädte im Monatsvergleich um 1 % leicht stiegen und im Jahresvergleich um 35 % zulegten, was im Vergleich zum monatlichen Durchschnitt des dritten Quartals ein Wachstum von 80 % darstellt, wobei der gesamte Rückgang im Jahresvergleich 11 % betrug. Außer Shanghai und Shenzhen, die im Monatsvergleich rückläufig waren, stiegen Peking und Guangzhou sowohl im Monatsvergleich als auch im Jahresvergleich, wobei Guangzhou bemerkenswert um 9 % im Monatsvergleich und um 39 % im Jahresvergleich stieg und im Vergleich zum durchschnittlichen monatlichen Niveau des dritten Quartals um 73 % wuchs, was dazu führte, dass das Verkaufsvolumen von Guangzhou im Wesentlichen mit dem des Vorjahres übereinstimmte. Bemerkenswert ist, dass in Shanghai und Shenzhen, wo zuvor positive politische Effekte spürbar waren, ein monatlicher Rückgang festgestellt werden kann, was darauf hindeutet, dass der positive politische Einfluss abnimmt und der Transaktionswachstumstrend angesichts der Freisetzung der kurzfristigen Nachfrage der Käufer nachlassen könnte.

Zweit- und Drittstädte weisen weiterhin schwankende Verkäufe auf niedrigen Niveaus auf, wobei die Rückgänge im Jahresvergleich deutlich höher sind als in Spitzenstädten. Man kann die Städte in die folgenden Kategorien einteilen: (1) Städte mit signifikantem Endspurt zum Jahresende, abgesehen von zweitklassigen Städten mit einer soliden Grundlage wie Wuhan, Suzhou, Changsha und Ningbo, gibt es auch Städte der dritten und vierten Ebene wie Wuxi, Zhuhai, Xuzhou und Jiaxing, die einen ähnlichen Trend zeigten, nachdem sie monatelange Flauten erlebt hatten, was eine geballte Freisetzung bei der Nachfrage führte.(2) Städte wie Tianjin, Nanjing und Kunming verzeichneten im Monatsvergleich Anstiege von unter 15 % und schlossen das Jahr stabil ab; (3) Städte wie Xi'an, Jinan, Xiamen und Huizhou erlebten weiterhin Rückgänge im Jahres- und Monatsvergleich, was auf eine vorübergehende Flaute nach früheren Spitzenwerten zurückzuführen ist, wobei die Gesamtnachfrage weiterhin auf einem niedrigen Niveau verweilt. Bemerkenswert ist, dass der jährliche Rückgang im Jahresvergleich in neun Städten bereits auf bis zu 20 % gesunken ist, wobei die Kaufkraft in Tianjin sich weiterhin erholt und die Gesamtnachfrage ein niedriges, aber steigendes Niveau erreicht hat. In Städten wie Ningbo, Kunming, Xiamen, Fuzhou, Foshan, Changzhou, Jiaxing und Zhuhai liegt das aktuelle Verkaufsvolumen nahe am Tiefpunkt, da es kaum noch fällt.

Mit Blick auf den Markt für die Zukunft erwarten wir, dass aufgrund der Auswirkungen der chinesischen Neujahrsferien im Januar und Februar 2025 ein Rückgang im Monatsvergleich wahrscheinlich ist, aber unter Berücksichtigung der Unterstützung durch politische Maßnahmen und der aktuellen schwachen Wiedererholung der Nachfrage besteht die Möglichkeit, dass der März-Frühjahrsmarkt bestehen bleibt, und angesichts der niedrigen Basis von 2024 könnte das erste Quartal im Jahresvergleich wieder positiv werden.

In Bezug auf die Top-Level-Städte wird erwartet, dass die Nachfrage stabil bleibt, mit einem leichten Rückgang der gesamten Verkaufsfläche. Zweitklassige Städte bleiben stabil im Verkauf, während eine Rotation im Wachstum stärkerer und schwächerer Städte erwartet wird. In Städten den dritten und vierten Ebenen wird die Verkaufsdynamik weiterhin die Bodenbildungstrends beibehalten, wobei der Gesamtrückgang wahrscheinlich weiter reduziert wird. Bemerkenswert ist, dass die Robustheit des Marktes für Zweitwohnungen gegenüber Neubauten weiterhin bestehen wird, obwohl der Anteil allmählich zu einem Anstieg bei Neubauten tendiert, wobei die Auswirkungen der Verlagerung der Nachfrage nach Grundbedürfnissen weiter bestehen, aber bei hochpreisigen und luxuriöseren Käufern wird die Attraktivität von Neubauten durch das verbesserte Preis-Leistungs-Verhältnis und innovative Produkte weiterhin steigen und Kunden zurückgewinnen.

Dieser Artikel stammt von der WeChat-Öffentlichkeitsseite “Ding Zuyu bewertet den Immobilienmarkt”, Autor: CRIC Research Center, veröffentlicht mit Genehmigung von 36Kr.