Gu Ming startet den Börsengang neu: Je größer, desto mehr gilt "Gewinn ist König".

Autor | Yang Yafei

Redakteur | Qiao Qian

Die "dritte Aktie des neuen Teegetränks" kommt trotzdem.

Nach dem Auslaufen der Registrierung Anfang dieses Jahres strebt Guming erneut einen Börsengang an. Die Dokumente der Hongkonger Börse zeigen, dass Guming am 15. Dezember das Börsenprospekt aktualisiert hat. Vor kurzem hat die Wertpapieraufsichtsbehörde mitgeteilt, dass diese Teegetränkemarke die Registrierung an der Hongkonger Börse abgeschlossen hat und plant, nicht mehr als 441 Millionen Stammaktien auszugeben. Darüber hinaus hat Xiaocaiyuan kürzlich das Hearing der Hongkonger Börse bestanden, und das lange ruhende Restaurant-IPO könnte wieder aufleben.

Dieses Börsenprospekt ist das beste Fenster, um den aktuellen Teegetränkemarkt zu beobachten. Sowohl in Bezug auf das GMV als auch auf die Anzahl der Geschäfte belegt Guming den zweiten Platz in der Branche. Der Durchschnittspreis pro Kunde bei Guming liegt zwischen 10 und 18 Yuan, dies ist der umkämpfteste "rote Ozean"-Markt mit den meisten Marken. Außerdem befinden sich viele Guming-Filialen in niederklassigen Märkten, und der Umsatz von Milchtee und Früchtetee ist gleichauf; zudem ist es in das beliebte Kaffeesegment eingestiegen.

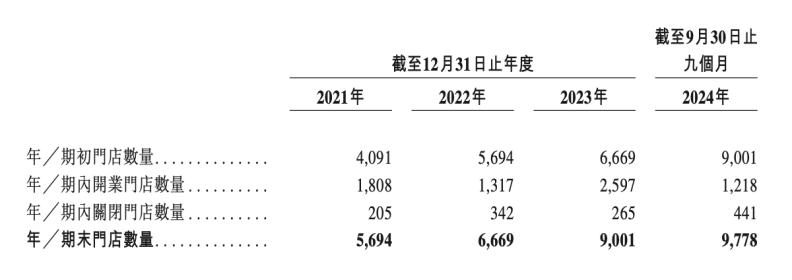

Im Laufe dieses Jahres hat Guming immer noch Wachstum verzeichnet. Laut dem Börsenprospekt betrug das GMV von Guming in den ersten drei Quartalen des Jahres 2024 166 Milliarden Yuan, was einem Anstieg von 20,4 % im Vergleich zum Vorjahr entspricht, mit einer Anzahl von 9778 Geschäften, und somit nur einen Schritt von 10.000 Geschäften entfernt.

Doch das Expansionstempo der Geschäfte hat sich dieses Jahr deutlich verlangsamt. In den ersten drei Quartalen stieg die Anzahl der Geschäfte netto um nur 777, was einem monatlichen Nettozuwachs von 86,3 Geschäften entspricht, weit unter dem durchschnittlichen monatlichen Nettozuwachs von 194,3 Geschäften im vergangenen Jahr.

Im vergangenen Jahr hatte Guming den Slogan "10.000 Geschäfte" verkündet, doch in der Praxis hat das Unternehmen in diesem Jahr keinen absoluten Wertzuwachs bei den Geschäften angestrebt, sondern hat auf die Bremse getreten. In den ersten drei Quartalen dieses Jahres wurden weniger als die Hälfte der im gesamten Vorjahr eröffneten Geschäfte eröffnet. Und das Verhältnis von neuen und geschlossenen Geschäften war im Jahr 2023 noch 9,8:1, während es in den ersten drei Quartalen dieses Jahres bereits auf 2,76:1 gesunken ist.

Eine Ursache für die Verlangsamung ist das bereits spürbare Nachlassen des Same-Store-GMV-Wachstums.

Mit Ausnahme der beiden großen Märkte Fujian und Jiangxi verzeichnete Guming in den ersten drei Quartalen des Jahres 2024 in den Kernstädten ein leichtes Negativwachstum beim Same-Store-GMV, und das gesamte nationale Same-Store-GMV sank um 0,7 %, während diese Kennzahl im gesamten letzten Jahr bei 9,4 % lag. Natürlich war das hohe Wachstum im letzten Jahr teilweise auf das besondere Umfeld im Jahr 2022 zurückzuführen. Doch im Expansionsprozess ist die Verlangsamung des Same-Store-Wachstums in diesem Jahr eine unbestreitbare Tatsache.

Dies ist das erste Mal in den letzten vier Jahren, dass Guming ein Negativwachstum des Same-Store-GMV verzeichnet. Die negativen Auswirkungen der schnellen Expansion beginnen sich zu zeigen. Die Verlangsamung brachte jedoch positive Rückmeldung in Form der Erhaltung der Gewinnmargen.

In den ersten drei Quartalen des Jahres 2024 betrug der bereinigte Gewinn von Guming 11,5 Milliarden Yuan, was einen Anstieg gegenüber den 10,4 Milliarden Yuan im gleichen Zeitraum des Vorjahres darstellt. Die operative Gewinnmarge beträgt 20,9 %, was trotz eines Rückgangs um 2,3 Prozentpunkte im Vergleich zum gleichen Zeitraum des Vorjahres immer noch deutlich über dem Branchendurchschnitt von 10 % bis 15 % liegt.

Im Vergleich zum Meilenstein von 10.000 Geschäften wollen sie eher die Rentabilität der bestehenden Geschäfte sichern.

Ein Jahr der kollektiv verlangsamten Wachstumsrate

Für die neuen Guming-Franchisenehmer im Jahr 2024 wird der Wettbewerb härter.

Laut dem Börsenprospekt gingen in den ersten drei Quartalen des Jahres 2024 sowohl das durchschnittliche GMV pro Bestellung als auch die durchschnittliche tägliche Bestellanzahl bei Guming leicht zurück, was letztlich dazu führte, dass das durchschnittliche tägliche GMV pro neuer Franchise-Filiale von 5800 Yuan im gleichen Zeitraum des letzten Jahres auf 5200 Yuan sank.

Der Preiskrieg in der Milchtee-Branche hat sich in diesem Jahr deutlich verschärft. BaWang ChaJi war die größte Veränderung in diesem Jahr. Nachdem sie frische Milchtees populär gemacht hatten, folgten Guming und Luckin mit einem Preis von 9,9 Yuan, wobei Luckin weiterhin mit einem 9,9-Yuan-Zuschuss wirbt und Guming zeitweise die Preise für frische Milchtee-Produkte auf 9,9 Yuan senkte.

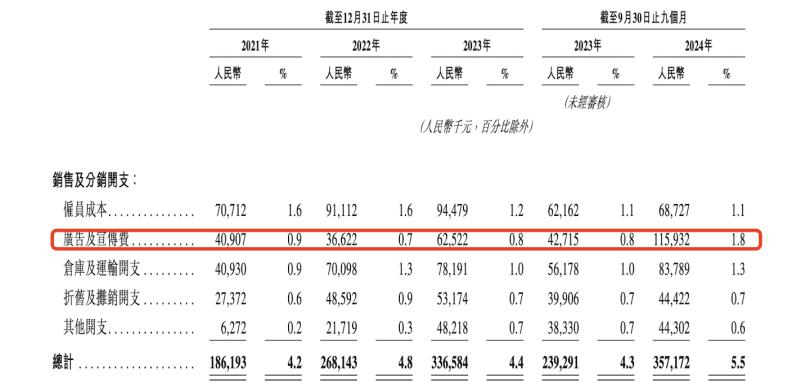

Guming hat in diesem Jahr mehr Geld für Marketing ausgegeben. Die Ausgaben für Verkauf und Vertrieb stiegen von 4,3 % in den ersten drei Quartalen des vergangenen Jahres auf 5,5 % im gleichen Zeitraum dieses Jahres. Der größte Anstieg kam von den Werbe- und Marketingausgaben, die im gleichen Zeitraum des letzten Jahres 0,8 % der Einnahmen ausmachten und sich nun auf 1,8 % erhöhten, mit einem Betrag von über 110 Millionen Yuan.

Inmitten intensiver Preiskämpfe kann nicht jeder den Sommer überstehen. Die Front-Franchisenehmer sind die Ersten, die den Wandel des Marktes spüren. In den ersten drei Quartalen dieses Jahres erreichte die Abwanderungsrate der Guming-Franchisenehmer 11,7 %, während sie im gesamten letzten Jahr bei 8,3 % lag und im pandemiebeeinflussten Jahr 2022 nur bei 6,7 %.

Guming ist dabei kein Einzelfall; die gesamte Milchtee-Getränkebranche hat in diesem Jahr ebenfalls einen beschleunigten Bereinigungsprozess durchlaufen. Laut Narrow Gate Restaurant Eye-Daten beträgt die Anzahl der Milchtee-Geschäfte landesweit zum 12. November etwa 413.000, während in den letzten zwölf Monaten etwa 142.000 neue Geschäfte eröffnet wurden und netto rund 18.000 Geschäfte weniger wurden. Das bedeutet, dass in den letzten zwölf Monaten etwa 160.000 Geschäfte geschlossen wurden.

Früher befand sich die Gesamtzahl der Teegeschäfte noch in einem Netto-Wachstum. Laut Narrow Gate Restaurant Eye lag die Anzahl der in China im Betrieb befindlichen Teegetränke-Geschäfte (ohne Kaffeespezialgeschäfte) von März 2023 bis März 2024 etwa bei 413.000, im Zeitraum wurden etwa 230.000 neue Geschäfte eröffnet und etwa 221.000 geschlossen, was netto 8.272 Geschäfte mehr bedeutet.

Die derzeitige Rote-Ozean-Situation ist auf verschiedene Faktoren zurückzuführen. Die Teegetränke-Branche ist bereits spürbar gesättigt und hat sich von einem Wachstumsmarkt zu einem Bestandsmarkt entwickelt, die Kaffeetee-Trend sowie der 9,9 Yuan Preiskampf haben einen Teil des Milchtee-Kuchens aufgeteilt. Für einige Menschen sind Kaffee und Milchtee ohnehin nur Getränke mit Geschmack.

Nicht nur Guming hat seine Eröffnungsstrategie konservativer gestaltet. Zuvor hatte Xi Tea in einem internen Brief an seine Partner erwähnt, dass sie nicht mehr die kurzfristige Eröffnungsgeschwindigkeit oder die Anzahl der Geschäfte anstreben, sondern die Qualität der Eröffnungen und den Betriebseffizienz als wichtiger erachten.

Mister Ice City mit der höchsten Anzahl an Geschäften hat ebenfalls ein langsameres Wachstum der Skalierung gesehen und kürzlich die Preise für einige Produkte in Geschäften in Teilen von Peking, Shenzhen und Guangzhou um 1 Yuan erhöht. Dies war bereits die zweite Preiserhöhung in diesem Jahr. Bereits im März dieses Jahres hatte Mister Ice City die Preise in Teilen von Shanghai um 1 Yuan erhöht.

Im Jahr 2023, begleitet von der Expansionsgeschwindigkeit, haben sowohl der Bruttogewinn als auch die operative Gewinnmarge von Guming zugenommen. Aber im Laufe des vergangenen Jahres, als sich der Markt umdrehte, mussten Expansion und Gewinn gegeneinander abgewogen werden. Die Sicherung von Gewinnen wurde zur gemeinsamen Wahl der führenden Marken.

Von Früchtetee bis Milchtee: Das Teegetränke-Geschäft wird sich weiter beschleunigen

Vor dem Hintergrund der verlangsamten Wachstumsrate hat Guming seinen Expansionsfokus weiter "nach unten" verschoben. Bereits im Jahr 2021 machten Geschäfte in Zweit- und untergeordneten Städten 78 % aus, der höchste Anteil unter den TOP 5 Marken, und bis zu den ersten drei Quartalen dieses Jahres stieg dieser Anteil weiter auf 80 %.

Betrachtet man die neuen Geschäfte, zeigt sich, dass die Expansionsschwerpunkt in den niederrangigen Städten der Dritt-, Viert- und darunterliegenden Ebenen liegt, die zusammen 70 % der neuen Geschäfte in diesen Jahr ausmachten.

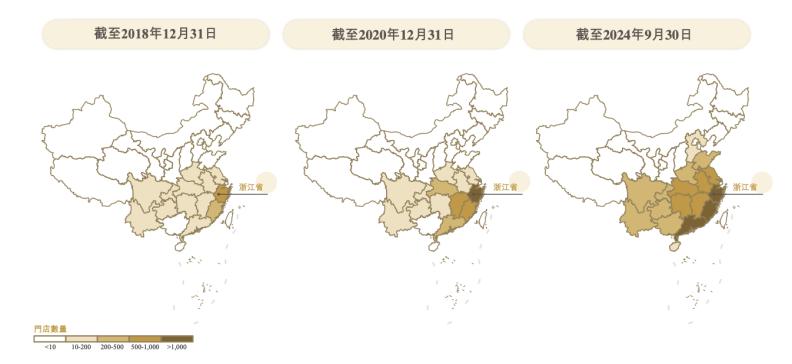

Hinter diesem hohen Anteil steht die Fortführung von Gumings Strategie der dichten Eröffnung von Geschäften. Im Gegensatz zur landesweiten Verteilung anderer führender Teegetränkemarken zeigt Gumings Filialnetz eine typische Einzentrumstruktur. Das Hauptquartier in Zhejiang wird kontinuierlich verdichtet und gleichzeitig wird die Erschließung umliegender Regionen fortgesetzt, wobei die meisten Läden in den zentralen und östlichen Märkten wie Fujian, Jiangxi, Guangdong, Hubei, Jiangsu, Hunan und Anhui liegen. Guming ist die einzige regionale Marke unter den Spitzenreitern und hat bisher keine Geschäfte in Peking oder Shanghai eröffnet.

Auch in den Städten und Gemeinden gibt es einen hohen Anteil an Geschäften. Bis Ende 2023 machte der Anteil der Geschäfte in den Gemeinden 38 % aus und stieg in den ersten drei Quartalen dieses Jahres auf 40 %.

Diese dichte Maßnahme zielt darauf ab, die Effizienz der eigenen Kühlketten zu maximieren. Im Vergleich zur Logistik eines Kooperationspartners sind die Vorteile und Nachteile einer eigenen Kühlkette klar ersichtlich: die Lagerung ist kontrollierbarer, aber die Kosten sind relativ konstant; Effizienzsteigerungen können nur durch eine zunehmende Dichte des eigenen Geschäftsnetzwerks erreicht werden.

Am Beispiel Zhejiang: 94 % der Geschäfte liegen im Radius von 150 km um ihr Lager. 97 % der Geschäfte können mit einem Zwei-Tages-Lieferzyklus der Kühlkette beliefert werden.

Der hohe Anteil im niederrangigen Markt sowie die frühzeitige Kühlkettenvernetzung und das Preisband von 10-18 Yuan bestimmen, dass sie den Weg der Teegetränke-Verbraucherrevolution im niederrangigen Markt beschreiten. Doch in den letzten Jahren hat sich auch der Produktfokus an den sich ändernden Markt angepasst.

Im Jahr 2021 war Früchtetee noch die größte Kategorie von Guming, darunter Käsetraube, Käsepfirsich, Duftzitrone, voller Becher mit Myrte usw. Zu dieser Zeit machte Früchtetee 44 % ihrer verkauften Tassen aus, Milchtee 39 % und Kaffee sowie andere Getränke 17 %.

Zu dieser Zeit war BaWang ChaJi noch nur eine regionale Netzmarke, und Früchtetee war das beliebte Segment auf dem Markt, vertreten durch Marke wie Xi Tea und Nayuki; und letztere gelang 2021 mit ihrem IPO erfolgreich der Schritt als "erste Aktie des neuen Teegetränks". Doch damals hatten sie noch keine Franchising eröffnet und die Geschäfte konzentrierten sich auf Erst- und Zweitstädte. Guming machte stillschweigend sein Geschäft in den Niederungen.

Mit dem Aufstieg des Milchtees in den letzten beiden Jahren ist Gumings Anteil am Milchtee ebenfalls allmählich gestiegen. Der Anteil des Verkaufs von Milchtee-Getränken stieg von 39 % im Jahr 2021 auf 47 % in den ersten drei Quartalen des Jahres 2024, wobei der Verkauf in diesem Zeitraum 4,668 Milliarden Tassen erreichte.

Vom Xi Tea bis zum BaWang ChaJi hat Guming als zweite Kraft die heißen Trendkategorien im Teegetränk nicht verpasst.

Auch die Kaffee-Strategie wird ausgeweitet. Bereits zuvor hatte 36Kr berichtet, dass Gumings Kaffeesortiment die Anzahl der Filialen mit Kaffeesortiment von 500 im September auf über 2.000 im letzten Monat erweitert hat.

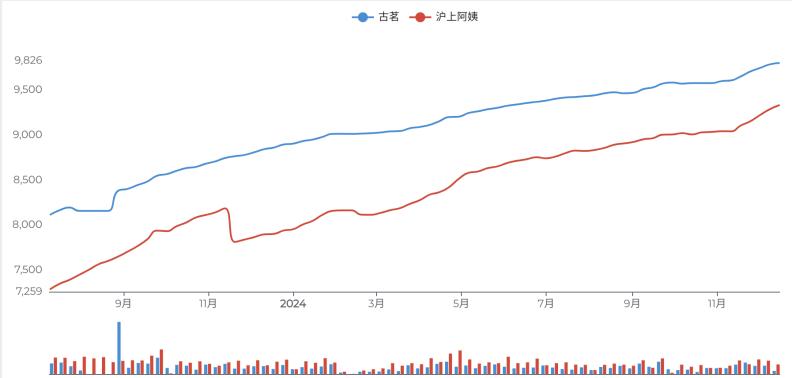

Bezogen auf die Größenordnung, steht noch nicht fest, welchem Unternehmen die nächste Auszeichnung für 10.000 Geschäfte zuteil wird. Auntie aus Shanghai ist am engsten auf den Fersen. Laut Extrem-Zensus-Daten der Markenüberwachung hat Auntie's Team kürzlich 9.333 Geschäfte erreicht, wobei der Anstieg der Geschäfte im letzten Quartal höher war als der von Guming.

Veränderung der Anzahl der Geschäfte von Guming und Auntie aus Shanghai im letzten Jahr, Grafik laut Markenüberwachung

Im Gegensatz zu BaWang ChaJi, das sich mit dem Großeinzelprodukt frische Milchtee aggressiv ausbreitet, konzentriert sich Auntie aus Shanghai auf den frischen Früchtetee-Sektor, indem sie den "frischen Früchtetee" als Suffix in den Online-Shop-Namen einfügt, um die Produktdifferenzierung zu erhöhen. Kürzlich führten sie eine Obst-und-Gemüse-Tee-Serie ein.

Teegetränke sind Geschäfte für junge Leute, und neue Geschmacksrichtungen auszuprobieren, bleibt immer ein unvergängliches Thema. Gerade deshalb sind Teegetränke hohen Mode-Risiken ausgesetzt; es gab in der Branche bereits Diskussionen darüber, ob frische Milchtee oder frische Früchtetee eher den Industrietrend bestimmt, aber sowohl was die Produkte als auch das Preisniveau anbelangt, ist es bereits überfüllt genug.

Unter dem Trend des Bestandsumbaus wird der Teegetränkemarkt offensichtlich weiter auf die führenden Marken fokussiert. Neben Guming kursieren auch häufig Gerüchte über eine neuerliche IPO-Bewerbungen von Auntie aus Shanghai, BaWang ChaJi, Tea Beauty und anderen führenden Marken. Die eigentliche Wertedifferenzierung wird sich jedoch vielmehr in Bezug auf die Gewinnfähigkeit manifestieren.