Kluges Geld | A-Aktien 2025: Welche Übereinstimmungen und Unterschiede bestehen bei den Wertpapierfirmen?

Autor | Fan Liang

Redakteur | Ding Mao

Im November, mit der Umsetzung der 10-Billionen-Schuldenerleichterung, der Wahl Trumps und anderen erwarteten Ereignissen, fiel der Shanghai Composite Index nach einem Anstieg auf 3500 Punkte wieder zurück auf die aktuellen 3300 Punkte, ein Niveau ähnlich dem Ende Oktober.

Nach der anfänglichen Euphorie und dem anschließenden Rückgang stabilisierte sich die Marktstimmung an den A-Märkten, und die Bewertungsanpassungen kamen ebenfalls zum Abschluss. Ohne neue politische Impulse und bevorgebnisse, ist es schwieriger geworden, in einem markt ohne klare Handelsrichtlinien zu investieren.

Zu Beginn des neuen Jahres veröffentlichten die großen inländischen Broker ihre Strategieberichte für 2025, die Investoren eine gewisse Orientierung geben. Obwohl der optimistische Grundton der Berichte von internen Maklern herrührt, sind die Konsense und Unterschiede zwischen den Berichten der verschiedenen Broker für die Investoren durchaus bemerkenswert.

Welche Haltung haben die Institutionen in ihren Strategieberichten für 2025 gegenüber dem Markt? Welche Konsense und Unterschiede gibt es?

Rückkehr der Gewinne, Divergenzen in der Höhe

Nach der relativen Bewertungsmethode hängt ein Marktanstieg hauptsächlich von den Faktoren Gewinn (EPS) und Bewertung (PE) ab. Die Bewertungsschwankungen resultieren oft aus Gewinnprognosen, Veränderungen der Liquidität, politischer Ausrichtung und Intensität. Langfristig ist eine entscheidende Verbesserung der Gewinne die Basis für einen nachhaltigen Bullenmarkt.

Für die Gewinnprognosen der an A-Märkten notierten Unternehmen im Jahr 2025 glauben die meisten Broker, dass die Gewinne in der zweiten Jahreshälfte 2025 anziehen werden, jedoch sind sich die Institutionen über das Ausmaß der Erholung uneinig.

So prognostiziert Guangfa Securities ein Wachstum der Nettogewinne ohne Finanzwerte von 13,8% für das Jahr 2025, während das gesamte Gewinnwachstum der A-Märkte bei 10,2% liegt, während andere Broker das Gewinnwachstum in der Nähe von 5% sehen. Beispielsweise erwartet Huatai Securities für 2025 eine jährliche Wachstumsrate des Nettogewinns ohne Finanzwerte von 5,2%; CICC prognostiziert, dass die Gewinne der A-Märkte / ohne Finanzwerte im Jahr 2025 im Jahresvergleich um etwa 1,2% / 3,5% wachsen könnten; CITIC Securities erwartet einen Anstieg des Gewinnwachstums der gesamten A-Märkte im Jahr 2025 von 0,5% im Jahr 2024 auf 0,7%, weit unter den Prognosen von Guangfa und CICC.

Die unterschiedlichen Gewinnprognosen der Broker lassen sich im Kern auf unterschiedliche Inflationserwartungen zurückführen.

Zum Beispiel geht der optimistische Guangfa Securities für Ende 2025 von einem Anstieg der jährlichen CPI auf 1,5% und der PPI auf 1,2% aus, während der durchschnittliche CPI für das Jahr 1% und der PPI -0,2% betragen soll; Huatai Securities prognostiziert in einem Low-Tariff-Szenario einen jährlichen CPI von 0,8% und einen PPI von -0,9% für 2025; im High-Tariff-Szenario soll der CPI 0,7% und der PPI -1,1% erreichen; CITIC Securities rechnet in einem neutralen Szenario mit einem CPI-Anstieg von 0,3% und einem PPI-Rückgang von 1,3% im nächsten Jahr.

Insgesamt sind sich die Broker aufgrund der erwarteten Inflationseffekte einig: Die jährlichen CPI-Zahlen verbessern sich, und die PPI-Rückgänge verengen sich, was die Gewinnerholung der an A-Märkten notierten Unternehmen unterstützt.

Vor dem Hintergrund einer Gewinnerholung wechselt die Anlagestrategie natürlicherweise von defensiven Investitionen zu solchen mit höheren Wachstumsraten, indem man sich auf Bereiche konzentriert, die die Erwartungen übertreffen, und die Bewertung weniger kritisch sieht.

Bewertungsanpassung, Schlüssel ist das institutionelle Kapital

Vor September stand die Bewertung der A-Märkte aufgrund des anhaltenden Rückgangs der Gewinnwachstumsraten unter erheblichem Druck, sowohl im Vergleich zu historischen Daten als auch im Vergleich mit Schwellenländern. Die Bewertung lag relativ niedrig.

Mit der Umsetzung zahlreicher politischer Maßnahmen seit Ende September erholte sich der Shanghai Composite Index um über 25% von seinem Tiefpunkt, und der Growth Enterprise Index sogar um über 50%. Dieser kurzfristige Marktanstieg ist auf die beschleunigte Bewertungsanpassung zurückzuführen, jedoch ist die aktuelle Bewertung der A-Märkte nicht mehr signifikant unterbewertet.

Die Broker sind sich einig, dass die Bewertung der A-Märkte im Längsvergleich eine vernünftige Spanne erreicht hat, allerdings im Quervergleich immer noch unter den Schwellenländern liegt. Eine weitere Kapitalzufuhr könnte die Bewertung leicht anheben.

Längs betrachtet sagt Huatai Securities, dass die erste Phase der Bewertungsanpassung seit den "924"-Politikmaßnahmen sowohl zeitlich als auch räumlich erreicht ist, wobei der PE-TTM des Wande All A Index etwa 18 liegt und im aktuellen makroökonomischen Umfeld auf einem neutralen, angemessenen Niveau liegt, ohne deutliche Über- oder Unterbewertung; Guangfa Securities äußert ähnlich, dass das PE (TTM) des Shanghai Composite Index bis zum 22. Oktober 2024 dem Durchschnitt seit 2010 nahekommt.

Im Quervergleich weisen die A-Märkte jedoch gegenüber den Schwellenländern immer noch einen Abschlag auf. Laut Berechnungen von Huatai Securities liegt der PB-Rabatt des Shanghai-Hong Kong 300 Index im Vergleich zum MSCI Emerging Markets ex-China Index bei etwa 10%, während dieser bis 2023 im Allgemeinen preisgleich ist oder sogar einen kleinen Aufschlag (um 5% im Durchschnitt) hat.

CICC weist ebenso darauf hin: Global betrachtet sind die A-Märkte aus Investmentgesichtspunkten sehr günstig bewertet. Der A-Markt befindet sich auf relativ niedrigem globalen Bewertungsniveau. Angesichts der Tatsache, dass der Anteil ausländischer Anlagen an den A-Märkten derzeit nicht hoch ist und die Rentabilität von Inlands- und Auslandsaktiva wenig korreliert, bieten die A-Märkte globalen Investoren derzeit gute Anreize, was sie zu einer idealen Wahl für eine diversifizierte Vermögensallokation und Risikodiversifikation machen könnte.

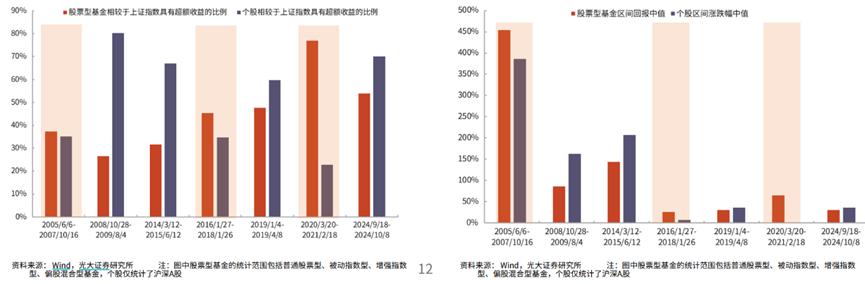

Für die Quellen zukünftiger zusätzlicher Kapitalzuflüsse erwarten alle Broker, dass institutionelles Kapital die Hauptkraft darstellt. Der starke Anstieg der A-Märkte in diesem Jahr war hauptsächlich auf Kleinanlegerkapital zurückzuführen, und institutionelle Positionen wurden bisher wenig erweitert und bleiben ein potenzielles Follow-up.

In der Regel werden die Renditen von Aktienfonds hauptsächlich von institutionellem Kapital angetrieben, während die Renditen von Einzelaktien hauptsächlich von Kleinanlegerkapital getrieben werden, weshalb in diesem Bullenmarkt die Überrenditen von Einzelaktien und deren mittlere Schwankungsbreite deutlich stärker ausfallen als bei den Aktienfonds, was auf die stärkere Präsenz der Kleinanleger hinweist.

Bild: Performance-Statistik von Aktienfonds, Quelle: Guangfa Securities, 36Kr

CICC-Daten belegen, dass die Zahl neuer A-Aktienkonten an der Shanghai-Börse im Oktober um 6,85 Millionen zugenommen hat – der dritthöchste Monatswert in der Geschichte. Gleichzeitig wuchs der Beteiligungsfinanzierungssaldo mit hoher privater Beteiligung von 1,36 Billionen RMB am 23. September auf 1,77 Billionen RMB am 8. November. Verglichen zeigen die bestimmten Private-Equity-Fonds-Positionen von 48% im August nur einen geringfügigen Anstieg auf 56% im September, während die Positionen der Publikumsbeteiligungen kaum verändert wurden, und nach einem kurzen Zufluss flossen die von EPFR verfolgten aktiven ausländischen Fonds wieder in den A-Markt ab.

Das spätere Eintritt des institutionellen Kapitals ist zum einen darauf zurückzuführen, dass private Anleger zu Beginn eines Bullenmarktes lieber selbst am Markt teilnehmen und in der Mitte und zum Ende hin lieber Fonds kaufen, zum anderen auch auf Verzögerungen bei der Fondsemissionsfinanzierung.

Zusammengefasst hat die relative Bewertung der A-Märkte derzeit einen angemessenen Bereich erreicht, die "Erholungsmarkt-Phase" ist abgeschlossen, aber es könnte erwartet werden, dass weiteres institutionelles Kapital in den Markt einfließt und die Bewertungsanpassung weiterhin unterstützt.

Hauptsächlich Wachstumsinvestitionen, Uneinigkeit beim Konsum

Angesichts der einheitlichen Erwartungen einer Steigerung der Gewinne und einer angemessenen Bewertung erwarten die Hauptbroker, dass das Risikoappetit im Markt steigen könnte, weshalb in den Berichten am häufigsten auf Wachstumsinvestitionen und Schlüsselbegriffe wie industrielle Unabhängigkeit und KI verwiesen wird.

Konkret meint CICC: Die Wachstumsindustrien haben in den letzten drei Jahren eine kontinuierliche Bewertungsdrosselung erlebt, einige Bereiche haben eine vollständige Prognose und Preisgestaltung der Fundamentaldaten vorgenommen. Mit der Stabilisation des makroökonomischen Umfelds und der Verbesserung des Risikoappetits könnte Wachstum in den Fokus rücken. Besondere Beachtung verdienen neue Industrietrends wie Angebotsseite, industrielle Unabhängigkeit und KI.

CITIC Securities empfiehlt, sich auf die Hauptlinie der Unabhängigkeit und neue Chancen aus technologiegetriebenen Branchen zu konzentrieren. Erstens: Nach Trumps Wiederwahl wird erwartet, dass die USA weiterhin der chinesischen Technologiewirtschaft Beschränkungen auferlegen, und die Hauptlinie der Unabhängigkeit wird weiter gestärkt. Zweitens: Fokus auf Chancen im Bereich der industriellen Aufwertung durch die Entwicklung neuer Produktivkräfte, wobei die von KI, neuen Informationstechnologien, neuen Materialien und Biotechnologien vorangetriebenen technologischen Innovationen die vierte industrielle Revolution einleiten.

Guangfa Securities ist in Bezug auf die Erholung der A-Markt-Gewinne optimistisch, jedoch zeigt sich die Anlagestrategie vorsichtig. Sie weisen darauf hin: Die Anleger haben bereits eine starke Erwartung einer Verbesserung der Wirtschaft und Unternehmensgewinne geformt, jedoch kann derzeit nicht überprüft werden, ob die Wirtschaft und die Unternehmensgewinne tatsächlich verbessert werden; es kann nicht ausgeschlossen werden, dass diese Marktentwicklung nur von verbesserten Erwartungen getrieben wird, ohne dass dies derzeit widerlegt werden kann, weshalb hochriskante Segmente von Investoren berücksichtigt werden sollten.

Huatai Securities meint: Von heute bis zur ersten Jahreshälfte 2025 könnte die "prozyklische" expansive Finanzpolitik der USA das Aufwärtsrisiko für den Dollar darstellen und die absolute Bewertung der A-Märkte könnte "holprig" verlaufen; in der zweiten Jahreshälfte 2025, falls der Dollar eine Phasenanpassung erfährt, zusammen mit einer Verbesserung des Kreditzyklus, einem frühen Anzeichen für das Auslaufen des Angebots und der Stabilisierung des Immobilienverkaufs, könnte der A-Markt die Chance auf eine zweite Bewertungsbewegung erleben, wobei der Big Cap-Wachstumsstil führend sein könnte.

Für die Leistung des Konsumsektors im Jahr 2025 sind die Meinungen der verschiedenen Broker uneins.

Guangfa Securities und CITIC Securities halten den verbraucherfreundlichen Politiktrend für eine Investitionshauptlinie. Der Grund ist, dass angesichts der Unsicherheiten im Außenhandelsbedarf die Förderung der Binnennachfrage, insbesondere des Konsums, eine praktikable Option bleibt. Künftige Schwerpunkte sind politische Anleitungen und Effekte der politischen Umsetzung. CITIC Securities empfiehlt, von Ende dieses Jahres bis Mitte nächsten Jahres eine schrittweise Strategie von Angriff und Abwehr bis hin zur flexiblen Nutzung innerhalb des Konsumsektors zu verfolgen.

CICC betrachtet die konsumstarken Marktführer mit hochwertigen Cashflows als ein "neues Dividendensegment" und als Investmenthauptlinie. Sie glauben: Künftige dividendenbasierte Strategien werden differenzierter, die Dividendenrenditen traditioneller Monopolbranchen sinken, während das Konsumfeld eine neue Perspektive bietet. Huatai Securities äußert ähnliche Ansichten und hebt die im Inland verbrauchsstarken Sektoren mit hoher Cashflow-Rendite hervor.

Was die exportorientierten Industrien betrifft, vermeiden die meisten Broker diese strategisch. Der Hauptgrund ist, dass nach der Wahl von Trump Chinas Unternehmen bei ihrem Exportgeschäft mit Schwierigkeiten konfrontiert sein könnten. Laut Forschungen von Jiao et al. (2022) führte während der Handelsstreitigkeiten 2018-19 ein Anstieg der exportbezogenen Preise um 1% im Durchschnitt zu einem Rückgang der Unternehmensprofite der chinesischen Exportunternehmen um 0,35 Prozentpunkte. Ein weiterer Anstieg der preistreibenden Faktoren bei exportartigen Produkten um 1% führte zu einem Gesamtrückgang des Exports um 0,83%.

Deshalb sollte man Investitionen in Unternehmen mit hohem Exportanteil vermeiden oder sich auf resistente, weniger betroffene Exportbereiche konzentrieren.

Zusammengefasst zeigen die Strategieberichte der Broker für die A-Märkte 2025 optimistische Erwartungen, was die Gewinnsteigerungen betrifft. Basierend auf diesen Annahmen und der angemessenen Bewertung steigt die Präferenz für Wachstumsinvestitionen deutlich an. Zudem betrachten sie von politisch getriebenen Gewinne betroffene Konsumsektoren und führende Unternehmen mit stabilen Cashflows positiv. Der exportorientierte Sektor mit hohen Außenrisiken wird jedoch mit Vorsicht betrachtet.

*Haftungsausschluss:

Der Inhalt dieses Artikels gibt nur die Meinung des Autors wieder.

Der Markt birgt Risiken, Investitionen sollten mit Vorsicht getätigt werden. Unter keinen Umständen stellen die Informationen oder geäußerten Meinungen in diesem Artikel eine Investitionsempfehlung für jemanden dar. Bevor Investitionen getätigt werden, sollten sich Investoren bei Bedarf an Fachleute wenden und sorgfältig entscheiden. Wir beabsichtigen nicht, Unterzeichnungsdienstleistungen oder anderweitig regulierte Dienstleistungen für eine der beteiligten Parteien bereitzustellen.