Li Feng, Gründungs-Partner von Fengrui Capital: Investitionschancen von Frühphasengeldern in der neuen Ära | WAVES - Neue Welle 2025

WAVES New Wave 2025 lädt Sie ein, gemeinsam in die „Neue Ära“ des chinesischen Risikokapitals zu gehen.

Dies ist die neue Ära des chinesischen Risikokapitals. Der gegenwärtige chinesische Risikokapitalmarkt ist sowohl der Wendepunkt des Zyklusbodens als auch die Phase der Vertiefung der strukturellen Transformation. In dem neuen Ökosystem, in dem die Politik die Hauptrolle spielt und Staatsvermögen und Kapital hoch konzentriert sind, kann man nur die bestimmten Chancen in der Unsicherheit erfassen, wenn man der Tendenz folgt und flexibel anpasst.

Am 11. und 12. Juni 2025 wird die 36Kr WAVES New Wave 2025 Konferenz unter dem Thema „Neue Ära“ im Liangzhu Kultur- und Kunstzentrum in Hangzhou stattfinden. Die Konferenz versammelt die Top-Anleger im Bereich Risikokapital, die Gründer von aufstrebenden Unternehmen sowie Wissenschaftler, Schöpfer und Wissenschaftler, die sich auf Technologie, Innovation und Geschäft konzentrieren, um gemeinsam über die neuesten Themen wie die technologische Revolution in der KI, die globale Welle und die Neubewertung von Werten zu diskutieren, ihre Geschäftsvisionen und die zukünftige Welt zu analysieren und gemeinsam die „Neue Ära“ des chinesischen Risikokapitals zu suchen und hinzusteuern.

·

Am Nachmittag des 12. Juni hielt Li Feng, Gründungsmitglied und Partner von Fengrui Capital, im Anleger-Salon einen unabhängigen Vortrag mit dem Thema „Chancen bei der Frühphasensinvestition in der neuen Ära“. Hier ist der vollständige Text des Vortrags:

In den letzten zwei Jahren hat die Frühphasensinvestition in China viele Prüfungen durchlebt, die man als „Eis und Feuer“ beschreiben kann. Der „Feuer“-Teil dieser Prüfungen besteht darin, dass die Frühphasensinvestition, die ursprünglich nicht so beliebt war oder die kleinste Anlageklasse in der Finanzwelt war, in hochrangigen Konferenzen wie der Staatsratskonferenz und der zentralen Wirtschaftskonferenz wiederholt erwähnt wurde. Man kann sagen, dass sie sehr populär geworden ist.

Der „Eis“-Teil besteht darin, dass die Finanzierung auf den Primärmärkten in vielen Branchen sehr schlecht ist, wie in der Konsumbranche, der Biopharmazie und sogar in Teilen der harten Technologie. Deshalb sagen viele, dass wenn man die Berichte liest, alles so lebhaft und aufregend scheint, aber wenn man mit der Realität konfrontiert wird, fühlt man die Kälte. Wo liegen also die Chancen für Frühphasensfonds?

·

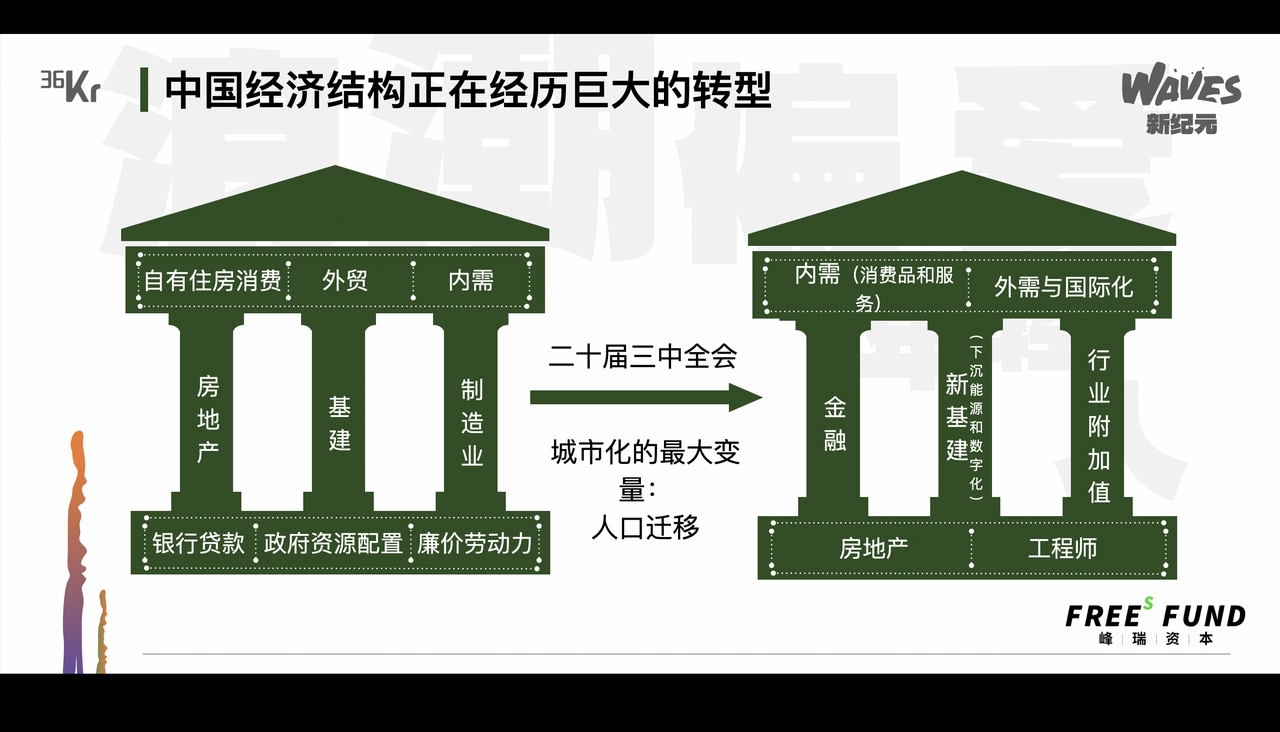

Schauen wir uns zunächst dieses Diagramm an. Insgesamt befindet sich die chinesische Wirtschaftsstruktur an einem Wendepunkt. Wir werden erklären, in welchem Stadium wir uns heute befinden, warum diese Veränderungen stattfinden und welche damit verbundenen Phänomene wir beobachten können.

Einfach ausgedrückt, zeigt die linke Seite des Diagramms die ursprüngliche Art und Weise der chinesischen Wirtschaftsentwicklung. Das Finanzierungssystem, auf das diese Wirtschaftsentwicklung angewiesen war, war hauptsächlich die Bankkredite. Dies ist auch der Grund, warum die chinesische Bankenbranche nach der Gründung von Unternehmen zur Verarbeitung von NPLs (nicht-performenden Krediten) im Jahr 1999 für die staatlichen Banken 15 Jahre lang einen überdurchschnittlichen Wachstumsprozess durchlebt hat. Denn die Säulen der chinesischen Wirtschaftsentwicklung (Immobilien, Infrastruktur und Fertigung) waren auf Bankkredite angewiesen und eigneten sich für dieses Finanzierungsmodell.

Die rechte Seite des Diagramms zeigt das neue Entwicklungsmuster der chinesischen Wirtschaft. Dieses Modell kann im Wesentlichen nicht mehr auf Bankkredite setzen. Ich vergleiche es gerne damit, dass wenn man vor 20 oder 15 Jahren einer Bank hätte sagen können, die Huawei jedes Jahr 1 Milliarde Yuan an Bankkrediten geben würde, aber im nächsten Jahr entscheiden würde, ob Huawei das Kapital zurückzahlen und Zinsen zahlen müsse und dann entscheiden würde, ob sie weitere 1 Milliarde Yuan leihen würde, Huawei vielleicht nicht so mutig wäre, diese 1 Milliarde Yuan in die Forschung und Entwicklung zu investieren. Man kann annehmen, dass sich die chinesische Wirtschaftsstruktur verändert. Die Veränderung der Schlüsselindustrien führt zu einer Veränderung der untersten Ebene des Finanzierungssystems. Der Grund, warum seit vor zweieinhalb Jahren so viele Politiken auf das Risikokapital oder die Frühphasensinvestition, diese kleine Finanzierungsart, abzielen, hängt genau mit der Anpassung der Wirtschafts- und Finanzstruktur zusammen.

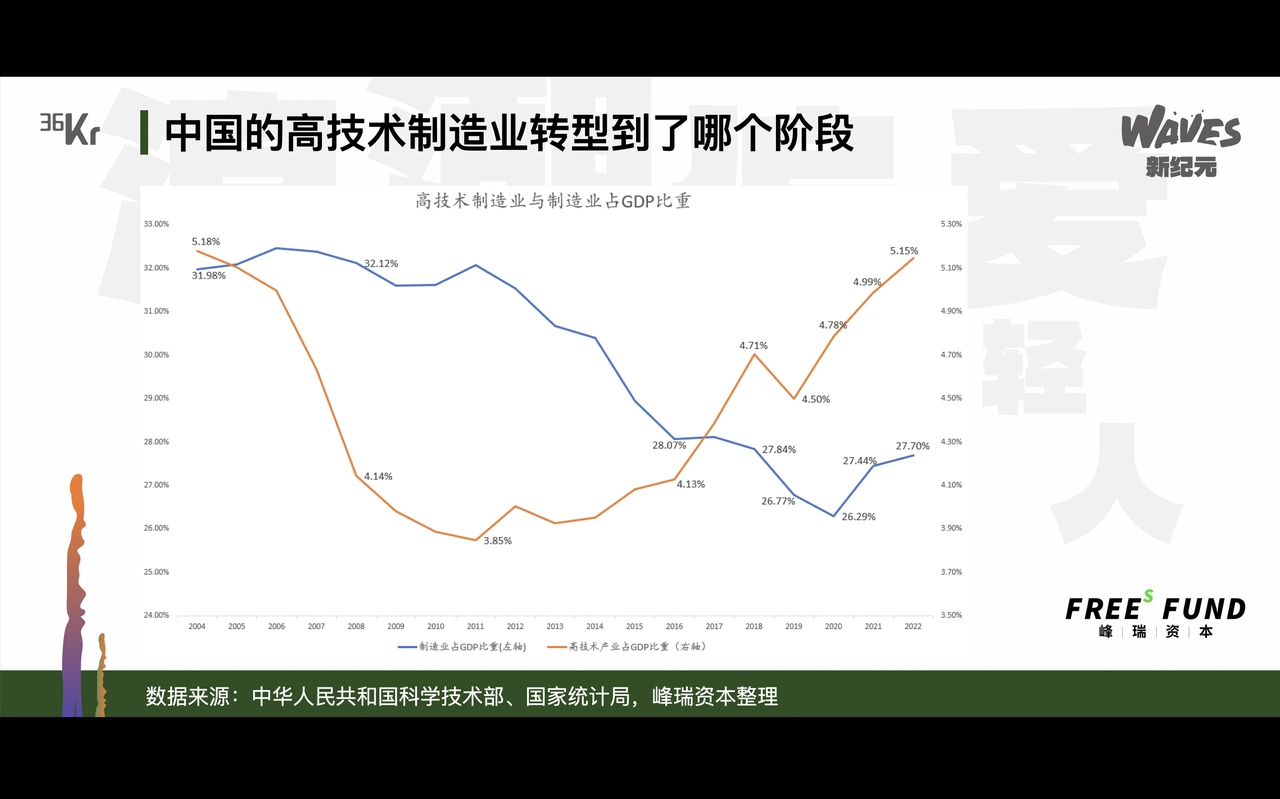

Das folgende Diagramm zeigt den Anteil der chinesischen Fertigungsindustrie und der Hochtechnologie-Fertigungsindustrie am BIP. In den letzten Jahren hat die chinesische Hochtechnologie- oder Wertschöpfungsindustrie (einschließlich Fertigung und Dienstleistungen) trotz der Schwierigkeiten und des Umschaltens des Wirtschaftswachstums jedes Jahr ein hohes Wachstum erzielt.

·

Heute Morgen (11. Juni) hat das Unternehmen eines jungen Mannes, in das ich vor 10 Jahren investiert habe, an der STAR Market notiert. Dieses Unternehmen heißt Insta360. Die Notierung an der STAR Market hat tatsächlich etwas mit diesem Diagramm zu tun.

Derzeit macht der Hochtechnologie-Sektor im herkömmlichen Sinne etwa 5% des chinesischen BIP aus. Der Gesamtmarktwert der chinesischen A-Aktien beträgt heute etwa 100 Billionen Yuan, von denen der Marktwert der STAR Market etwa 6,5 Billionen Yuan beträgt. Wenn man den Marktwert betrachtet, macht der Marktwert der Unternehmen auf der STAR Market etwa 6,5% der chinesischen Wirtschaft aus.

Hier gibt es einen wichtigen Unterschied. Die Unternehmen auf der STAR Market umfassen sowohl Fertigungsunternehmen als auch Dienstleistungsunternehmen, während dieses Diagramm nur die hochwertschöpfende Fertigungsindustrie erfasst. Tatsächlich investiert das meiste Kapital von VC in hochwertschöpfende Dienstleistungsbranchen oder die tertiäre Wirtschaft. Beispielsweise investiert VC im Chip-Bereich hauptsächlich in die Chip-Design, nicht in die Waferfabriken. Im Bereich der Biopharmazie investiert man hauptsächlich in die Entwicklung neuer Medikamente, nicht in die Produktion von Medikamenten oder Rohstoffen.

Wenn die chinesische Wirtschaftsstruktur die Anpassung abschließen kann, welchen Prozentsatz werden die hochwertschöpfende Fertigungsindustrie und die hochwertschöpfende Dienstleistungsindustrie schließlich am chinesischen BIP ausmachen?

Ein Grund, warum diese Frage wichtig ist, ist, dass Warren Buffett einmal sagte, dass das Verhältnis des Gesamtmarktwerts des Kapitalmarktes eines Landes zu seinem BIP zwischen 80% und 120% in einem angemessenen Bereich liegt. Wenn man den Mittelwert von 100% annimmt, entspricht das aktuelle chinesische BIP von 140 Billionen Yuan einem Gesamtmarktwert des Kapitalmarktes von 140 Billionen Yuan. Welcher Anteil sollte der Hochtechnologie-Sektor am chinesischen Kapitalmarktmarktwert angemessen haben? Dies ist wahrscheinlich eine Frage, die wir in den nächsten 5 bis 10 Jahren kontinuierlich beobachten und beantworten müssen.

Ich habe gerade erklärt, warum die Finanzstruktur angepasst wird und warum die Branche des Risikokapitals ständig in nationalen Entscheidungsgremien erwähnt wird. Warum aber fühlt man sich trotz der günstigen Politiken immer noch kalt? Dies liegt daran, dass diese Branche noch am Wendepunkt ist – der Hochtechnologie-Sektor macht nur 5% des BIP aus und weniger als 20% der Fertigungsindustrie aus und befindet sich noch in der Frühphase. Die Logik hinter „früh investieren, in kleine Unternehmen investieren, in Technologie investieren“ liegt genau darin – nur wenn die Branche noch klein ist, gibt es Chancen für die Frühphasensinvestition.

Heute Morgen hat Insta360 bei der Eröffnung der Notierung an der STAR Market einen Marktwert von über 70 Milliarden Yuan erreicht, was etwa 10 Milliarden US-Dollar entspricht. Was hat dieses Unternehmen richtig gemacht? Ich denke, Insta360 ist ein Vertreter der chinesischen Technologieunternehmen mit chinesischen Eigenheiten. Die chinesische Technologie beruht auf der langen Fertigungsindustrie in China und erreicht einen hohen Wertschöpfungssprung an den Schlüsselpunkten dieser Branche.

·

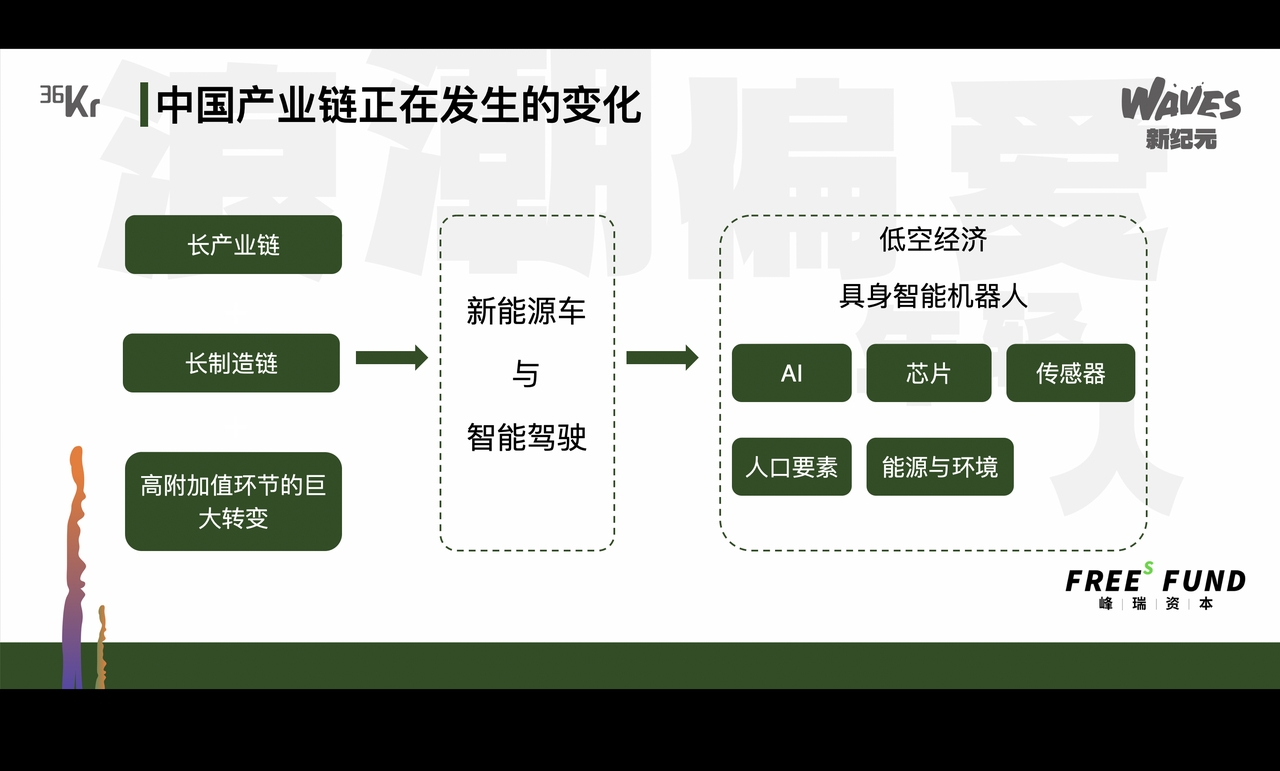

Nehmen wir das Beispiel des Elektromobilitätsmarktes, den wir heute kennen. Ein herkömmlicher Verbrennungsmotorwagen hat ursprünglich 20.000 bis 30.000 Teile. Auch ein Elektromotorwagen hat heute noch 10.000 Teile. Es ist also immer noch eine sehr komplexe lange Fertigungs- und Wertschöpfungskette. Aber wir haben das Verbrennungsmotorsystem oder das Antriebssystem durch das Dreielektrosystem (Batterie, Motor und Elektroniksteuerung) ersetzt. Dies ist eine enorme Veränderung an den hochwertschöpfenden Punkten.

Zurück zu dem, was Insta360 getan hat. Im Jahr 2014 war Liu Jingkang, ein junger Mann von 23 Jahren, gerade aus der Universität abgeschlossen. Er war gut in der Bildverarbeitungstechnologie, insbesondere in der Bildzusammenfügungstechnologie. Etwa zwei Jahre später stellte er fest, dass es in China eine Herausforderung war, Software zu verkaufen. Also ging er nach Shenzhen und gründete ein Unternehmen von Grund auf. Er integrierte seine Bildzusammenfügungstechnologie in die reife Konsumelektronik-Industrie in der Pearl River Delta-Region in China. Nach 10 Jahren ist Insta360 zur weltweit führenden Marke für Action-Kameras geworden und heute an der STAR Market notiert.

Dieser Typ von Dingen kann man in China tatsächlich oft finden, wie beispielsweise bei den Robotern und anderen sogenannten zukünftigen Industrien.

Die chinesische Industriekette hat einen Vorteil, weil viele Länder mit Kostenvorteilen in der Fertigungsindustrie noch an der Entwicklung dieser langen Fertigungs- und Wertschöpfungskette arbeiten, aber an der Veränderung der hochwertschöpfenden Punkte fehlt es ihnen. Heute hat vielleicht die USA diese Veränderung der hochwertschöpfenden Punkte, aber an der langen Fertigungs- und Wertschöpfungskette fehlt es ihr. China ist wahrscheinlich eines der wenigen Länder auf der Welt, die alle drei Faktoren (lange Fertigungs- und Wertschöpfungskette + Veränderung der hochwertschöpfenden Punkte) zusammenbringen können. Wenn ein Unternehmen diese drei Dinge gut nutzt, ein neues zukunftsträchtiges Produkt herstellt und den Markt validiert, ist es wahrscheinlich eines der typischen chinesischen Hochtechnologieunternehmen. Wenn dieses Hochtechnologieprodukt in der harten chinesischen Wettbewerbsumgebung hervortritt, sollte es in der Lage sein, international tätig zu werden.

Wir haben den ersten Teil abgeschlossen. Die erste Aussage ist, dass die Branche des Risikokapitals zwischen Eis und Feuer liegt. Die zweite Aussage ist, wo sich die chinesische Wirtschaftsstruktur heute befindet. Die dritte Aussage ist, welche Branchen und Chancen chinesische Eigenheiten haben und schließlich auch global erfolgreich sein können.

Das zweite Thema ist am engsten mit unserer Branche des Risikokapitals verbunden, nämlich ob sich der chinesische Kapitalmarkt verändert. Dies ist das Thema, über das am meisten geklagt, geächtelt, diskutiert und interessiert wird, aber das bisher noch nicht so viel Erfolg gezeigt hat.

Warren Buffett wird bald in den Ruhestand gehen. Viele Leute sagen bei der Bewertung von Warren Buffett, dass er mehr als 90% seines Vermögens nach seinem 50. Lebensjahr verdient hat. Dies klingt aufmunternd, vor allem wenn man bedenkt, dass ich letztes Jahr mein 50. Lebensjahr absolvierte. Warren Buffett wurde 1930 geboren. Warum hat er mehr als 90% seines Vermögens nach seinem 50. Lebensjahr verdient? Hat er plötzlich eine Veränderung erfahren? Hat seine Investmentphilosophie plötzlich verändert? Hat die USA plötzlich verändert? Hat das System plötzlich verändert? Hat die Regelung des sekundären Marktes in den USA plötzlich verändert?

Natürlich kann man sagen, dass sich viele Dinge nach seinem 50. Lebensjahr verändert haben, wie beispielsweise die Wahl von Ronald Reagan als Präsident der USA im Jahr 1981 und seine harte Haltung gegenüber der Sowjetunion. Aber der wichtigste Grund ist, dass in den USA im Jahr 1978 etwas passiert ist. Zum Vergleich: In China wurde 2019 die STAR Market gegründet, um der Entwicklung der chinesischen Hochtechnologie-Industrie (wie der Chip-Branche) gerecht zu werden. In den USA wurde 1971 die NASDAQ gegründet, die ein Registrierungssystem anwendet und es erlaubt, dass nicht gewinnbringende Unternehmen notiert werden. Früher verlangte die New York Stock Exchange, dass Unternehmen einen Gewinn von mehr als 10 Millionen US-Dollar erzielen mussten, um notiert zu werden. Seit der Gründung der NASDAQ können auch nicht gewinnbringende Unternehmen notiert werden.

Im Jahr 1978 hat die USA das 401(k)-Planungssystem eingeführt, das Arbeitgeber ermutigt, Rentenpläne einzurichten und Arbeitnehmer ermutigt, einen Teil ihres Gehalts in ein Rentenkonto einzuzahlen und die Steuerzahlung zu verzögern. Gleichzeitig kann das private Rentenkapital in Fonds auf dem sekundären Markt investiert werden. Wenn man das hört, kann man wahrscheinlich an die vollständige Einführung des privaten Rentensystems in China Ende vergangenen Jahres denken.

Warum hat dieses Ereignis Warren Buffett 50 Jahre lang beeinflusst? Der Grund ist einfach. Nehmen wir das chinesische private Rentensystem als Beispiel. Nach zwei Jahren der Testphase wird das private Rentensystem ab Dezember 2024 landesweit eingeführt. Für die Einzelperson bedeutet dies, dass sie pro Jahr 12.000 Yuan in ihr privates Rentenkonto einzahlen kann. Dieses Geld kann zur Steuerabzugsberechtigung genutzt werden und gleichzeitig für Investitionen verwendet werden, wie beispielsweise die individuelle Auswahl von öffentlichen